תמלוגי־העל הם הרעה החולה של משק הגז

חברות הגז בישראל נשענות על מנגנון בסיסי מעוות, המאפשר ליזמים לקחת חלק ענק בהצלחות וחלק קטן בהפסדים. הפתרון: חוק שיגביל את תמלוג־העל ויעביר מאות מיליוני דולרים מהשותפויות לציבור

בשבוע שעבר הודיעו הבורסה ורשות ני"ע על כוונתן לאפשר לשותפויות העוסקות בחיפושי נפט וגז להשקיע מחוץ לישראל. בהודעה ציינו כי המהלך נובע מהשלמת החקיקה לתיקון פקודת השותפויות בפברואר השנה, המבטיחה הגנה נאותה לשותף המוגבל - המשקיעים מהציבור. לכאורה, הודעה חיובית. בפועל, זוהי סכנה להתגברות אחת הרעות החולות בשוק המקומי, הגוררת דמי ניהול מופרזים לשותף הכללי (בעל השליטה, המנהל את השותפות) על חשבון המשקיעים הקטנים. ניסיונות להגביל את היקפי תמלוגי־העל שגובים בעלי השליטה עלו בתוהו, אלא שאין פתרון אחר לבעיה.

במרבית חברות חיפושי הנפט והגז המקומיות יש הפרדה בין השותף הכללי לבין השותף המוגבל, שכולל את המחזיקים ביחידות השתתפות (יה"ש) הבונים על רווחים עתידיים מהפעילות. בחברות רגילות המיעוט יכול למנוע מבעלי השליטה לגבות דמי ניהול מופרזים. מנגד, בשותפות לשותף הכללי יש זכות לתמלוגי־על הנגזרים מההכנסות. לשותף המוגבל אין נתח מאותם תמלוגי־על וגם לא אפשרות לצמצם את היקפם.

התיקון לחוק שאושר בפברואר החריג את תמלוג־העל מעסקאות בעלי עניין. כך נטרלו עורכי דינם של בעלי השליטה של חברות הנפט והגז, הנהנים מתמלוגי־העל, את מרבית ההשפעה של התיקון בחוק.

בימים אלה מצוי הדיון על מתווה ההסדר לשוק הנפט והגז בעיצומו ובלב דיון ציבורי סוער. הטיעון המרכזי של חברות הנפט והגז נגד פירוק מונופול הגז הוא שהן השקיעו ונטלו סיכונים בקידוחי הניסיון ובבניית התשתית להפקת הגז, ולכן אין סיבה לדרוש מהן שימכרו את הנכסים. טיעון זה אינו רלבנטי לנושא תמלוג־העל, ולמעשה פועל נגדו - שכן השותף הכללי זוכה בתמלוג־העל בלי קשר להיקף השקעתו. זו תמורה שמגיעה אליו יחד עם הרישיון לחפש נפט וגז מהמדינה, כמעט בחינם. התוצאה של המצב הזה היא שאחד הסקטורים החשובים ביותר במשק מנוהל במסגרת חוקית המאפשרת לבעלי השליטה לפגוע בשותפים שלו מהציבור.

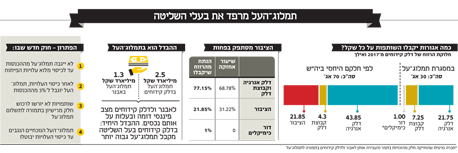

חשיבות הנושא ניתנת להמחשה בקלות. בתחילת השבוע ערך השוק של אבנר היה 10.4 מיליארד שקל ושל דלק קידוחים 9.17 מיליארד שקל. לשתי החברות אחזקה זהה בכל הרישיונות המהותיים ומצב פיננסי דומה מאוד. אז מה יוצר פער של 1.23 מיליארד שקל? תמלוג־העל.

אבנר משלמת תמלוג־על של 6% מההכנסות (על תמר 6.48%), ואילו דלק קידוחים משלמת 3% עד לכיסוי העלויות (3.48% על תמר) ו־13% לאחר כיסוי העלויות (13.48% על תמר). תמלוג־העל נגזר כבר משלב ההכנסות, כלומר: חלקו מהרווח גדול בהרבה. את עודף תמלוגי־העל שדלק קידוחים תשלם מעבר למה שאבנר תשלם השוק מתמחר ב־1.23 מיליארד שקל: תמלוג־העל מאבנר מתומחר ב־1.3 מיליארד שקל ומדלק קידוחים - ב־2.5 מיליארד שקל. לכן, למרות הנכסים הדומים, יש הפרש מהותי ומוצדק בערך השוק של שתי החברות.

ערך השוק של שתי החברות בהחלט גבוה, והמשקיעים בהן בשבע השנים האחרונות רשמו רווח ניכר. אבל זה משום שיש להן חלק בכל חמשת הקידוחים המוצלחים שהיו באזור - תמר, לווייתן, אפרודיטה (שבשטח הימי של קפריסין), כריש ותנין. תמלוגי־העל גורעים נתח מהותי מהרווח כשקידוח מצליח, בעוד מחזיקי היה"ש סופגים לבדם את ההפסד כשקידוח נכשל או מתגלה כלא רווי בגז.

תמלוג־העל בתמר: בעל השליטה קודם

אותה תמונה עולה מדו"חות 2014 של השותפויות בתמר, שמהם ניתן ללמוד כיצד מתחלקת העוגה בין מחזיקי היה"ש ובין בעלי השליטה הזכאים לתמלוג־העל. לשם כך חושב הרווח הנקי שנבע ב־2014 מתמר (הרווח הנקי פחות הוצאות הקשורות לקידוחים אחרים); ונבחן החלק היחסי של תמלוגי־העל ביחס לרווח הכולל שינבע לחברה (הרווח הנקי ותמלוגי־העל).

באבנר 13.4% מהרווח מגיעים כתמלוג־על לבעלי השליטה כהן פיתוח וקבוצת דלק ולאחרים. בישראמקו 8.4% מהרווח מגיעים כתמלוג־על לבעלת השליטה ישראמקו אינק, ובדלק קידוחים 7.7% מהרווח מגיעים לבעלי השליטה קבוצת דלק ודלק אנרגיה ולאחרים.

אלה תמלוגי־העל טרם כיסוי העלויות בתמר. לאחר שהעלויות יכוסו, במחצית השנייה של 2016 או בתחילת 2017, תמלוגי־העל לדלק קידוחים יקפצו כמעט פי ארבעה לכ־30% מהרווח הכולל שינבע לחברה מתמר.

גם בישראמקו צפוי תמלוג־העל לזנק אז ל־15.5% מהרווח הכולל. כלומר, באותן שנים בעלות השליטה בדלק קידוחים ייקחו קודם כל 29 אגורות מכל שקל רווח לעצמן, ואגורה אחת תגיע לגורם שלישי (דור כימיקלים, חברה פרטית שמכרה לאבנר ולדלק את אחזקותיה במאגר תמר בתמורה לתמלוג־על). רק אחר כך יתחלקו ב־70 האגורות הנותרות עם יתר מחזיקי היה"ש לפי חלקם בשותפות.

בעשור הבא הנתח היחסי של תמלוגי־העל של השותפויות בתמר יירד בגלל סיום הפחת המהיר על פיתוח התשתית למאגר, אבל עדיין צפוי להיות גבוה.

תמלוג־העל בים תטיס: עיוות בדמי ניהול

השפעת תמלוגי־העל ניכרת גם בפרויקט ים תטיס, שהפיק גז החל מ־2004 למשך עשור. הרווחים מהמאגר המיוחסים למחזיקי היה"ש של דלק קידוחים ושל אבנר הם כ־352 מיליון דולר לכל חברה. זאת אף שלאבנר 23% מים תטיס ולדלק קידוחים 25.5%.

החישוב כלל את רווחי החברות בשנים 2012–2000, פלוס הוצאות חיפושי נפט וגז החל מ־2006 (מרביתן מתמר, לווייתן ואפרודיטה, ולכן הן נוטרלו בחישוב), פלוס הוצאות המימון נטו ב־2012–2011 (מרביתן מפיתוח תמר). עבור אבנר הוספו גם דמי הניהול לשותף הכללי שנבעו מקידוחים שלא קשורים לים תטיס החל מ־2008.

תמלוגי־העל שדלק קידוחים ואבנר שילמו מאז 2004 - בנטרול היטל ששינסקי עליו, שנגבה החל משנת 2011 - היו 68.6 מיליון דולר ו־35.3 מיליון דולר בהתאמה. תמלוג־העל מים תטיס עבור דלק קידוחים היה 16.3% מהרווח הכולל ועבור אבנר - 9.1%. לזה מתווספים דמי ניהול לשותף הכללי, שעמדו על 5 מיליון דולר בדלק קידוחים ו־21 מיליון דולר באבנר במשך כל התקופה.

דמי הניהול עבור אותה פעילות היו גבוהים פי ארבעה באבנר לעומת דלק קידוחים. הסיבה טמונה בכך שהשותף הכללי באבנר גובה דמי ניהול התלויים בעלויות הקידוחים. הגופים המוסדיים יכולים לפתור את העיוות הזה כבר היום, שכן החוק החדש מאפשר לשותפויות לערער על דמי ניהול שעולים על ההוצאות של השותף הכללי. אלא שלא נראה שהמוסדיים שומרים באמת על האינטרס של הציבור שעל כספו הם אמונים.

הפתרון המתבקש: חוק תמלוגי־העל

פרויקט ים תטיס נעשה בשטח ימי רדוד יחסית וקרוב ליבשה, ולכן עלויות פיתוחו עד תחילת ההפקה היוו כעשירית מהעלות המקבילה בתמר. לפיכך, למרות היותו קטן, רווחיותו היתה גבוהה.

תמלוגי־העל ששילמה דלק קידוחים על ים תטיס היוו למעשה דמי ניהול של יותר מ־16% מהרווח. לכך נוספו דמי הניהול הרגילים שגבו בעלי השליטה עבורו.

גם תמר הוא פרויקט רווחי מאוד, והמספרים עבורו צפויים להיות גבוהים יותר. ככל שהפרויקט רווחי יותר, קטן החלק היחסי של תמלוג־העל ברווח (כיוון שהוא מגיע מההכנסות ולא מהרווח). בפרויקטים פחות רווחיים דמי הניהול עלולים להיות עצומים ואף להעביר אותם מרווח להפסד עבור מחזיקי היה"ש.

תמלוגי־העל הפכו גם למטבע למכירת רישיונות לקידוח בין החברות. שותפות שרוכשת חלק ברישיון לחיפוש גז משותפות אחרת מתחייבת לתמלוגי־על גבוהים יותר.

כך, למשל, מודיעין יה"ש תשלם לגורמים רבים יותר מ־30% מהכנסות קידוחי שרה ומירה (אם יימצא שם גז לאחר כישלונות קודמים). לפיכך, למחזיקי היה"ש לא כדאי לממן פעילות ברישיונות אלו.

הדרך היחידה לעצור את דמי ניהול המופרזים שמתבטאים בתמלוג־העל הגבוה היא חקיקה. המחוקק יכול לתקן את הכשל של חוק השותפויות הנוכחי - ולהחליפו בחוק שיכלול את הסעיפים הבאים:

1. לא ייגבה תמלוג־על מההכנסות מפרויקט עד שיכוסו עלויות הפיתוח במלואן.

2. לאחר כיסוי העלויות תמלוג־העל יוגבל ל־3% מההכנסות לכל היותר.

3. שותפויות לא יורשו לרכוש חלק מרישיון מגורם אחר בתמורה להתחייבות לשלם לו תמלוג־על.

4. תמלוגי־העל הנגבים עד כיסוי העלויות יבוטלו. אם לאחר כיסויין הם יחרגו מ־3%, הם יופחתו באופן יחסי. אם למשל על השותפות לשלם תמלוג־על של 4.5% לשני גורמים, החל מכיסוי העלויות היא תשלם שיעור שיקטן ל־1.5% לכל אחד מהם.

חוק כזה ישאיר לשותף הכללי מוטיבציה רבה ליזום פעילות. מלבד דמי ניהול גבוהים, שמכסים את העלויות שלו ולעתים אף יותר מכך, יהיו לו 3% מהכנסות הפרויקט לאחר כיסוי העלויות. אלה יכולים להגיע לעשרות ואף מאות מיליוני דולרים במקרה של מאגר גז גדול.

מנגד, המשקיעים ביה"ש יהפכו לשותפים אמיתיים בסיכוי ובסיכון של הקידוחים. גיוס כסף לצורך קידוחי נפט וגז יהיה קל יותר וניגוד העניינים בין השותף הכללי לשותף המוגבל יפחת במידה ניכרת.

חוק כזה יביא לזינוק בערך של ישראמקו, אבנר, דלק קידוחים ורציו, שלהן חלק במאגרים הגדולים. גם בשותפויות הגז הקטנות יותר תגדל תוחלת הרווח לציבור המשקיעים מקידוחים עתידיים.

לעומת זאת, יקטן הערך של חברות בעלי השליטה - דלק אנרגיה, קבוצת דלק, כהן פיתוח, נפטא, יואל ואקויטל. זהו מהלך של העברת יותר ממיליארד שקל מבעלי השליטה בחברות הנפט והגז - לציבור המחזיק ביה"ש.

עד עתה רשות ניירות ערך, משרד המשפטים וממשלת ישראל כשלו בכך שלא תיקנו את העיוות שנולד לפני יותר מ־30 שנה - אז נקבעו תקנות לתחום מצומצם שבלבו קידוחים כושלים למציאת נפט ביבשה. על גודל העיוות ומידת הבעייתיות שבו כבר התרענו לא מכבר. נראה כי חקיקה היא המוצא היחיד.

בהיעדר הגדרה לגורם שמתיר עיכוב בפיתוח לווייתן, המתווה הוא מסוכן

במתווה שהציגה הממשלה וגובש בינה לבין החברות דלק ונובל אנרג'י נקבע שמאגר לווייתן יפותח עד יולי 2019. אלא שלא נקבע מה יקרה אם המאגר לא יפותח בזמן, ומה יהיו העילות המוצדקות לדחיית הפיתוח. המתווה דווקא מגדיר היטב מה ייחשב "כוח עליון" שיאפשר דחייה של מכירת מאגרי כריש, תנין ותמר. לגבי פיתוח לווייתן, אין הגדרה כזו.

המצב מורכב משום שאם תנאי השוק לא יאפשרו יצוא משמעותי למתקני הנזלת גז, כפי שמסתמן כעת, פיתוח לווייתן יבוא על חשבון החוזים הקיימים של תמר. במצב זה לחברות נובל ודלק יהיה כדאי לעכב את פיתוח לווייתן, כדי שיוכלו למצות את הכוח המונופוליסטי של תמר ובהמשך למכור את המאגר במחיר גבוה.

היעדר ההגדרה לגורמים שיוכלו להוביל לדחייה של פיתוח לווייתן עלול לאפשר לנובל ולדלק לטעון כי "כוח עליון" הוא שמנע את בניית התשתית בזמן. אותו כוח עליון ינומק בקושי במציאת חוזה עוגן, ואולי אף בירידת מחירי הגז המונזל במצרים, אף שזו כבר ארעה בשלהי 2014. ייתכן שיוצג קושי במציאת מקום למתקן קליטה לגז, או עיכובים בהגעת אסדות קידוח.

אם הבעלות על תמר ולווייתן היתה נפרדת, ניתן היה לשקול לקבל את הנימוקים לדחיות הביצוע. אבל כשיש קושי כה גדול של ניגוד עניינים - יש חשיבות רבה בסגירה מלאה של המתווה, בהגדרה מדויקת של עילות אפשריות לדחיית הפיתוח של לווייתן ובסנקציות ברורות במקרה של דחייה ללא הצדקה מספקת.

אם המתווה לא יוסדר לאשורו, בסוף העשור אנחנו עלולים להישאר עם מתווה מאושר, אבל עם הגז מלווייתן בקרקעית הים ועם התמודדות מתמשכת מול מונופול תמר.

הכותב הוא כלכלן בחברת הייטק