הסיכון שטמון בניהול הפסיבי באג"ח נחשף

בשלושת הימים הראשונים של יוני איבד מדד אג"ח ממשלתיות כללי יותר מ־1.6%, וניפץ את ההנחה כי מדובר בחלופה סולידית לפיקדון בבנק. מנהלי הקרנות שהשקיעו באג"ח במח"מ קצר אמנם ספגו חלק מהירידות, אך דווקא הקרנות המחקות שהובילו בגיוסים במאי איבדו כמעט 1%

הימים האחרונים בשוק האג"ח הממשלתיות העלו את השאלה האם ניהול אקטיבי עדיף מניהול פסיבי. מבדיקת "כלכליסט" עולה שבמהלך הירידות החדות בשוק האג"ח בשלושת הימים האחרונים הקרנות המחקות ותעודות הסל המקבילות, שהשקיעו במדדי האג"ח הממשלתיות, ירדו יותר מקרנות נאמנות מנוהלות של אג"ח ממשלתיות.

במקביל, שוק האג"ח הממשלתיות הוכיח אתמול שוב כי הוא עשוי להיות מסוכן ותנודתי יותר משוק המניות.

מדד אג"ח ממשלתיות כללי איבד אתמול 0.75% – ירידה מצטברת של כ־1.6% בשלושה ימים. המדד השקלי הארוך ירד בשיעור כפול של 2.8% בשלושה ימים. הירידות מצטרפות לירידות חדות שליוו את שוק האג"ח בחודש החולף בצל ירידות בשוקי האג"ח הממשלתיות באירופה.

על פי הערכות, הרקע לירידות הוא נתונים שלפיהם השוק באירופה חוזר להתמודד עם אינפלציה, מה שעשוי לאותת על הפחתת היקף הרכישות הכמותיות של האג"ח באירופה בהתאם לתוכנית ההרחבה הכמותית ועל כך שבטווח הרחוק הריבית באירופה תשוב ותעלה. לעומת שוק האג"ח, שוק המניות רשם עליות שערים. מדד ת"א־25 עלה ב־0.7% ומדד ת"א־100 הוסיף 0.54%.

הסיכון בהשקעה במח"מ ארוך התממש

מידת הסולידיות של האג"ח הממשלתיות תלויה באורך המח"מ שלהן, כלומר במועד שבו המדינה צריכה להחזיר למשקיע את קרן ההשקעה שלו. ככל שהמח"מ ארוך יותר, בדגש על אג"ח ממשלתיות שקליות (שאינן צמודות מדד), הסיכון של המשקיע גדל. זאת כיוון שהוא חשוף לירידות במחיר האג"ח בשל שינויים בסביבת הריבית.

בשנים האחרונות מנהלי הקרנות האקטיביים, שהתיימרו להכות את ביצועי מדדי האג"ח הממשלתיות, החזיקו במח"מים קצרים ביחס למח"מ האג"ח שבמדד מתוך חשש מהעלאת ריבית. משקיעים שהעדיפו לבחור בניהול אקטיבי רשמו בחודשים הראשונים של 2015 תשואות חסר למול ביצועי המדדים שנסקו בזכות הורדות הריבית במשק. כך, ברבעון הראשון של 2015 עלה מדד אג"ח ממשלתיות כללי ב־4.1%, תשואה פנטסטית במונחים של רבעון בודד, בעוד קרנות אג"ח ממשלתיות מנוהלות ללא חשיפה מנייתית רשמו תשואה ממוצעת של 1.9%. הקרנות המנוהלת המצטיינות היו אלה שהמנהלים שלהם החזיקו במח"מ ארוך יותר ולקחו סיכון גבוה יותר.

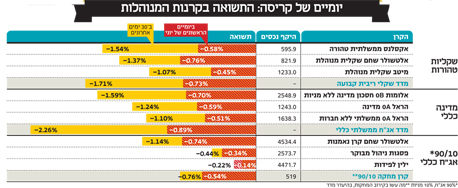

אך בחודש האחרון הגלגל הסתובב. הקרנות שירדו הכי הרבה ביומיים הראשונים של יוני בקטגוריית אג"ח מדינה כללי ללא מניות היו קרנות מחקות העוקבות אחרי המדד — הקרנות איבדו בין 0.8%-0.9% ביומיים, כאשר הפערים בירידות מקורם בטעויות עקיבה אחר המדד ובפערי דמי ניהול. שש הקרנות המחקות שהובילו את הירידות בקטגוריה מנהלות יחד 3.8 מיליארד שקל.

בקטגורייה 90/10, שבה 90% מהכספים מושקעים באג"ח מדינה ואג"ח חברות ועוד 10% מושקעים במניות, ההבדלים במח"מ של האג"ח השפיעו על הפערים בין המחקות למנוהלות.

הקרן הגדולה בקטגוריה, הקרן של בית ההשקעות אלטשולר שחם, איבדה ב־30 יום האחרונים יותר מקרן מחקה 90/10 — 1.1% לעומת 0.76% בהתאמה. זאת כיוון שהמח"מ שהחזיקה היה מעט ארוך מזה של הקרן המחקה — 4.69 לעומת 4.54 של המדד. אך הקרן השנייה בגודלה בקטגוריה, הקרן של בית ההשקעות ילין לפידות בניהולם של יאיר לפידות ודב ילין, איבדה ב־30 יום האחרונים רק 0.14% והקרן השלישית בגודלה, מבית פסגות, איבדה רק 0.44%. זאת בעיקר כי הם החזיקו במח"מ קצר משמעותית — 2.9 שנים ו־3.69 שנים בהתאמה.

בקטגוריית אג"ח מדינה שקליות טהורות איבד מדד אג"ח שקלי בריבית קבועה 1.71% ב־30 יום האחרונים (לא כולל אתמול). הקרנות הגדולות בקטגוריה — מיטב שקלית מנוהלת ואלטשולר שקלית ללא מניות איבדו בהתאמה באותה תקופה 1.07% ו־1.37%. מח"מ האג"ח של הקרן של מיטב דש היה קצר משמעותית מזה של המדד (2.73 שנים לעומת 5.32 של המדד) ואילו המח"מ של הקרן של אלטשולר שחם, שעומד על 4.76, קרוב יותר למח"מ המדד. בקטגוריית אג"ח מדינה כללי ללא מניות התמונה דומה. מדד אג"ח ממשלתיות כללי איבד ב־30 יום האחרונים (לא כולל אתמול) 2.26%. לעומתם, המשקיעים בקרנות המנוהלות בקטגוריה הפסידו פחות. הקרן הגדולה בקטגוריה אלומות חיסכון מדינה ללא מניות איבדה 1.6% והקרן השנייה בגודלה הראל ממשלתי ללא חברות איבדה 1.1%. הסיבה לכך טמונה שוב במח"מ הקצר יותר של האג"ח שהחזיקו מנהלי הקרנות המנוהלות — 4.52 שנים באלומות ו־3.57 בהראל לעומת מח"מ של 6.2 של האג"ח תחת המדד. במילים אחרות, קרן מנוהלת לא יותר סולידית מקרן מחקה, אלא שהביצועים שלה תלויים בהחלטות מנהל ההשקעות לגבי אורך המח"מ.

הציבור חיפש תשואה בסביבת ריבית אפסית

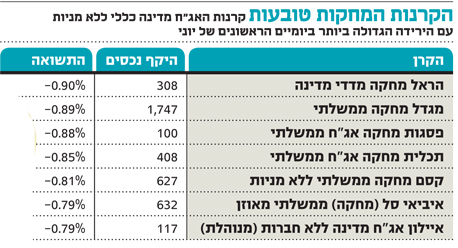

הציבור הסתער בשנה האחרונה על קרנות אג"ח ממשלתיות מתוך הנחה כי מדובר באפיק השקעה סולידי עם פוטנציאל הפסד זניח. מנתוני בית ההשקעות מיטב דש עולה כי קרנות אג"ח מדינה וצמוד מדד גייסו מתחילת השנה (ועד סוף מאי) סכום עתק של 4.3 מיליארד שקל ואילו קרנות אג"ח כללי (הכוללות בעיקר אג"ח מדינה אך גם חשיפה קטנה של 10%-20% למניות) גייסו 7.3 מיליארד שקל מתחילת השנה. הגיוסים בקרנות אג"ח מדינה התגברו בעיקר על רקע הפדיונות הכבדים בתעשיית קרנות הנאמנות הכספיות (קרנות סולידיות המהוות חלופה לפיקדון בבנק), שאיבדו יותר מ־20 מיליארד שקל מתחילת שנה, בשל סביבת הריבית האפסית שהפכה את האחזקה בהן ללא אטרקטיבית. גיוסי עתק נרשמו בדגש על הקרנות המחקות העוקבות אחר מדדי אג"ח מדינה. כיום בקטגוריה של קרנות אג"ח מדינה כללי (ללא מניות) הקרן השנייה בגודלה היא קרן מחקה של חברת הקרנות של מגדל שוקי הון, בניהולו של שגיא שטיין, על מדד אג"ח ממשלתיות כללי, המנהלת 1.7 מיליארד שקל.

עם זאת, במחצית השנייה של מאי נרשם שינוי מגמה בקרנות אג"ח מדינה בצל הירידות בשוק האג"ח. מדד אג"ח ממשלתיות כללי איבד במאי 1.4% מערכו בהובלת מדד אג"ח ממשלתיות שקליות לטווח ארוך שצנח במאי ב־2.1%. קרנות אג"ח מדינה, שרק באפריל גייסו 1.25 מיליארד שקל, איבדו 251 מיליון שקל במאי. קרנות אג"ח כללי הצליחו לסיים את מאי עם הראש מעל המים עם גיוסים של 669 מיליון שקל. עם זאת, לפי מה שמספרים מנהלי הקרנות גם אתמול, אחרי יום שלישי רצוף של ירידות בשוק האג"ח נמשכו הגיוסים בקרנות המחקות על מדדי אג"ח ממשלתיות.