משקיעי האפיק הקונצרני לא מתרגשים מהבטחות המפלגות לטיפול ביוקר המחיה

יותר ממחצית המפלגות מעוניינות להוריד את יוקר המחיה על ידי הגברת התחרות, אך משקל החברות שעלולות להיפגע מכך נמוך יחסית

בסוף ינואר התקיימו בחירות ביוון, וכשבועיים לאחר ניצחונה של מפלגת השמאל סיריזה, נראה כי אלכסיס ציפראס, ראש הממשלה החדש, כבר נמצא בעיצומו של מימוש ההבטחות לבוחרים. בשבוע שעבר הסתיימה ללא הסכמה פגישה בין שרי האוצר של יוון והאיחוד האירופי, וציפראס הבהיר כי הוא מתנגד להארכה של חבילת הסיוע בשווי 240 מיליארד יורו שאמורה לפקוע בסוף החודש.

לדבריו, אופציה של "תספורת" ופריסת חוב עדיפה על פני המשך הצנע שנגזר משיתוף הפעולה עם ה"טרויקה" שמורכבת מהנציבות האירופית, הבנק המרכזי האירופי וקרן המטבע הבינלאומית. מדובר במהלך שאינו פשוט שכן שר האוצר של גרמניה אמר בשבוע שעבר שאם יוון אינה מעוניינת לבקש הארכה של החילוץ הנוכחי, שהוא מהגדולים בהיסטוריה הפיננסית, אזי נראה שלא יהיו חילוצים נוספים.

")

הסיפור היווני אינו משפיע בצורה היסטרית על המשקיעים בעולם בשלב זה, אולי בשל העובדה שהשיחות יימשכו השבוע, ובשנים האחרונות איומים כלכליים שהיו מלווים בתאריך יעד סופי ייצרו בסופו של דבר בעיקר ראלי. כלומר, המשקיעים מעריכים שגם המשבר הנוכחי יסתיים בפשרה שיחד עם ההרחבה הכמותית של אירופה, תוביל את המניות לשיאים חדשים. אפשרות נוספת היא שיציאה של יוון הקטנה ומלאת החובות ממדינות גוש היורו אינה נתפסת כאירוע חמור ואולי אף להפך. יוון מהווה נטל על אירופה, ולכן הפסקת התמיכה במדינה הסוררת היא בכלל בשורה חיובית.

בחירות בסימן אדישות

המקרה היווני עשוי להוות אבן בוחן מעניינת גם עבורנו. אף שבעוד כחודש יתקיימו הבחירות לכנסת, עד כה קשה לומר ששוק ההון מייחס חשיבות כלשהי לתוצאות האפשריות של הבחירות, אולי בגלל התדירות הגבוהה יחסית שבה הן מתקיימות בישראל. מתחילת השנה נהנו האג"ח הממשלתיות מביקוש מחודש והן הספיקו לעלות בכ־2.5% בממוצע, זאת בשל הערכות כי על רקע הדפלציה והעוצמה של השקל ביחס לסל המטבעות האפקטיבי, עלתה האפשרות להרחבה כמותית מקומית. גם האפיק הקונצרני הניב תשואה חיובית, אם כי נמוכה ביחס לאפיק הממשלתי ובסטיית תקן גדולה יותר. אז האם האדישות של המשקיעים מוצדקת?

בניגוד למקרה היווני, הניסיון ממערכות בחירות קודמות בישראל מלמד שהמפלגות השונות נוטות להפריח סיסמאות לפני

הבחירות, ולאחריהן הן מגלות לפתע "שדברים שרואים מכאן לא רואים משם". ייתכן שזוהי עוד סיבה לאדישות שוק ההון לבחירות. אחת התובנות העיקריות ממערכות בחירות קודמות, שהתאפיינו בעלייה מטאורית של מפלגות חדשות שדעכו לאחר קדנציה אחת בלבד, היא שאין הזדמנות שנייה לעשות רושם ראשוני. הפעולות הראשונות של ראשי המפלגות עשויות לחרוץ את שביעות הרצון של הציבור, ובהמשך הדרך קשה מאוד לתקן את הרושם.

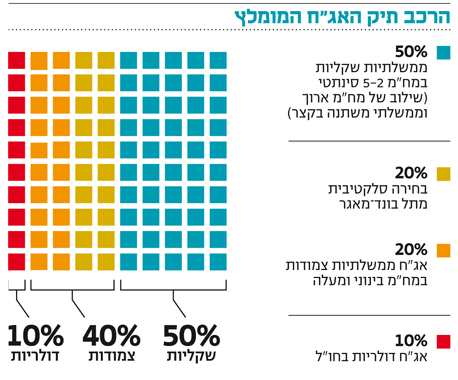

מנקודת מבטם של המשקיעים, מעניין לראות מה צפוי לקרות לשוק האג"ח אם המפלגות יפנימו את לקחי העבר ויחלו מיד עם בחירתן לפעול בהתאם לרוח המצעים שפורסמו. אמנם, לכאורה מדובר בבחירות לכנסת של מפלגות שונות עם דעות מדיניות וכלכליות מגוונות, אולם מפלגות רבות מסמנות את יוקר המחיה כאחת הבעיות המרכזיות שיש לפתור. סקרי סוף השבוע מלמדים, כי מספר המנדטים הכולל של המפלגות אשר לפי מצעי הבחירות שלהן חרתו על דגלן טיפול ביוקר המחיה, הוא בסביבות 55. המכנה המשותף של מפלגות אלו הוא הרצון להוריד מחירים בתחומי הנדל"ן, המזון, הגז והפיננסים. בתרגום לשפת האג"ח, אם המפלגות אכן יפעלו בכיוונים אלו, הרי שמדובר בפגיעה אפשרית בחברות מרכזיות שגייסו אג"ח בשוק המקומי.

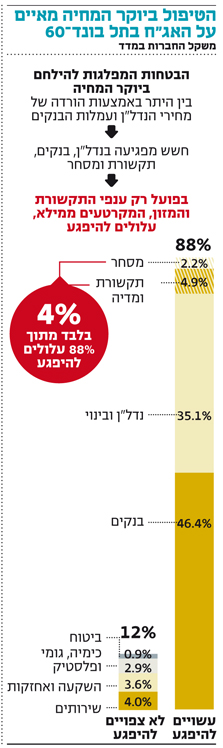

פילוח משקל האג"ח שמרכיבות את מדד תל בונד־60 מעלה תמונה מדאיגה לכאורה היות שהבנקים מהווים כ־46% מהמדד, ואחריהן האג"ח מענף הנדל"ן והבינוי. משקלן של החברות המצויות תחת איום של "טיפול ביוקר המחיה" עומד על כ־88% מהמדד. למרות התוצאה המאיימת לכאורה, כדאי לזכור שהמשקיעים באג"ח קונצרניות מעוניינים לדעת שלחברות יש יכולת החזר חוב יציבה, זאת בניגוד למשקיעי המניות המעוניינים בצמיחת הרווחים של החברה. ניתן להעריך כי גם אם הממשלה הבאה תנגוס במידה מסוימת בעמלות הבנקים, חוסנם הפיננסי לא יושפע בצורה שתפגע בבעלי החוב.

גם ענף הנדל"ן והבינוי לא מדאיג בהיבט זה משתי סיבות עיקריות. הסיבה הראשונה, חברות הנדל"ן הנכללות במדד תל בונד־60 פועלות בעיקר בנדל"ן מניב ובפיזור גיאוגרפי רחב. הסיבה השנייה קשורה לכך שהביקוש לנדל"ן בישראל כל כך חזק שנראה שהורדת מחירים כתוצאה מהתערבות ממשלתית שתגדיל את ההיצע עשויה לתרום לחברות הבניה שפשוט יבנו יותר, ולפחות בשנים הקרובות ימשיכו למכור דירות ולהרוויח.

חוזרים לשבת על הגדר

הסיכון העיקרי לחברות נדל"ן שעוסקות ביזמות למגורים הוא אווירת ירידת מחירים "שתושיב" את הרוכשים הפוטנציאליים על הגדר לתקופה ממושכת. אולם אחרי האכזבות של השנים האחרונות, נראה שהסיכוי לכך נמוך. חברות שכן עלולות להיפגע הן חברות התקשורת והמזון שמהוות ביחד כ־4% מהמדד. חברות אלו נמצאות בלאו הכי בתקופה קשה, והידרדרות נוספת ברווחיות עלולה, להערכתנו, להדאיג את משקיעי האג"ח שלהן ככל שהגזירות "יכרסמו" בכרית המזומנים שלהן והפגיעה תראה פרמננטית. מרבית החברות במדד תל בונד־60 אינן צפויות להיפגע מממשלה "חברתית" יותר, אך המשקיעים אינם יכולים להישאר אדישים ויש מקום

לבחון כל מקרה לגופו.

השורה התחתונה: ענפי התקשורת והמזון חווים תקופה קשה. הידרדרות נוספת ברווחיות שלהן עלולה להדאיג את בעלי האג"ח ככל שהגזירות יכרסמו בכרית המזומנים שלהן.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות