לא שיחקו לידי סלינגר: קרנות ההשקעה דחפו את תשואות 2014

המפקחת על הביטוח הטילה מגבלות על ההשקעה בקרנות אלה בטענה כי אינן מצדיקות את מחירן הגבוה. אלא שהן תרמו עד 20% מהתשואה השנתית בתיקי החוסכים לפנסיה, שיעור הגבוה פי שלושה משיעור האחזקה בהן

לפני כשבוע פרסם המגזין "פייננשל טיימס" כתבה על קרן הפנסיה של עובדי מדינת ניו יורק, קלפרס, המנהלת נכסים בהיקף עצום של כ־300 מיליארד דולר. הקרן מתכננת לחתוך ביותר משני שלישים, ל־120 או פחות, את מספר מנהלי קרנות ההשקעה (Private equity) שעמם התקשרה לניהול חלק מכספי החוסכים שלה. המספר הסופי יכול אף לרדת מ־100 מנהלים.

לפני שנה צמצמה קלפרס את השקעותיה בקרנות גידור בטענה שדמי הניהול שלהן גבוהים מדי ולא בהכרח מצדיקים את התשואה. כעת מקווים בקרן כי הקיטון במספר המנהלים יאפשר להפחית עלויות לעמיתיה. כיום כ־10.5% מנכסי הקרן, 31 מיליארד דולר, מושקעים בקרנות השקעה. בתגובה לפניית "כלכליסט" מסרו בקלפרס כי אין שום כוונה לצמצם את החשיפה הכספית לתחום, אלא רק להפחית את המנהלים החיצוניים כדי לחזק קשרים עם המנהלים הנותרים.

לגופי הפנסיה בישראל חשיפה נמוכה משמעותית לקרנות השקעה — 3%–5% מתיקי החוסכים. אלה פועלים להגדיל את החשיפה לתחום בצל סביבת הריבית הנמוכה, המקשה על השגת תשואות.

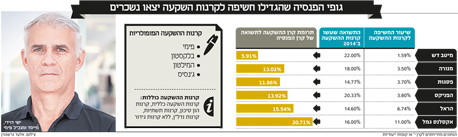

ב־2014 קרנות ההשקעה עשו פלאים בתיקי חוסכי הפנסיה. למרות שיעור חשיפה ממוצע של 5% בתיקי הפנסיה, קרנות ההשקעה תרמו בממוצע כ־11% מהתשואה של הגופים. כלומר: הקרנות תרמו לתשואה יותר מפי שניים משיעור החשיפה אליהן.

מבדיקת כלכליסט" עולה כי בקרב הגופים שהסכימו למסור את המידע — הפניקס, מנורה, הראל, פסגות, מיטב דש ואקסלנס — התשואה שתרמו קרנות ההשקעה ב־2014 עמדה בממוצע על 18%, אחרי שקלול דמי הניהול.

התרומה של קרנות ההשקעה לתשואה של התיק תלויה בהיקף החשיפה של כל גוף אליהן, וכמובן בסוג הקרנות שבהן בחר הגוף להשקיע.

חלק מהקרנות הן אמריקאיות ונקובות בדולר, שעלה ב־2014, ולפיכך התשואה האפקטיבית של הקרנות היתה גבוהה יותר. התשואה המוצגת היא מנוטרלת מטבע, משום שמנהלי הפנסיה מנהלים מדיניות חשיפה מטבעית נפרדת לנכסים שהם רוכשים, ומנטרלים חלק מהחשיפות דרך גידור.

התשואה מבוססת על שיערוכים

מנהלי השקעות בגופי הפנסיה שעמם שוחח "כלכליסט" מבקשים להזכיר גופים כמו ענקית ניהול ההשקעות המילטון, המתמחה בבחירת קרנות private equity, וכמו קרן פונטיפקס, המשקיעה בביומד, שרשמו תשואות של עשרות אחוזים ב־2014. המנהלים מציינים כי לרוב הפירות של קרנות השקעה נקטפים רק לאחר כמה שנים: בחמש שנותיה הראשונות הקרן מבצעת עסקאות השקעה ראשונות בלבד ומגייסת כספים ממשקיעים, ורק בחמש השנים הבאות ניתן להתחיל לממש ולהציף ערך להשקעותיה. לפיכך, התשואה של תיקי הקרנות תלויה בבשלות התיק.

בדומה להשקעות לא סחירות אחרות, כמו נדל"ן והלוואות פרטיות, התשואה של קרנות ההשקעה מבוססת על שיערוכים, על בסיס הדו"חות הרבעוניים שמשגרת הקרן לגופי הפנסיה. כך הקרן היא שמחליטה אם ערך ההשקעות שלה עלה או ירד, ובמקרים לא מעטים ההערכה סובייקטיבית ולא תמיד מתיישבת עם המציאות בדיעבד, בעת מימוש ההשקעה. כך או כך, עבור עמיתי גופי הפנסיה, אם למשל יחליטו לעבור לגוף מתחרה או למסלול סולידי, התשואה שנרשמה להם ב־2014 תתקבע ללא קשר לתוצאות "האמיתיות" של הקרנות בסוף תקופת ההשקעה.

מנהלי ההשקעות מציינים כי קרנות ההשקעה הציגו תשואות חסר בשנים חריגות, שבהן שוקי המניות והאג"ח עלו בשיעורים דו־ספרתיים, כמו 2012–2013. אך בשנה כמו 2014, שבה שוק המניות עלה ב־7%–10%, קרנות ההשקעה מוכיחות את חשיבותן לתיקים, עם תשואות גבוהות מאלה שמציגים מדדי המניות.

דוגמה מובהקת ניכרת בקרן ההשתלמות של אקסלנס, המצטיינת של 2014. הקרן השיגה תשואה של 6.87%, אשר 1.3% מתוכה (מתוך 100% מדובר ב־20% מהתשואה) הושגו בזכות קרנות ההשקעה. קרנות ההשקעה, המהוות כ־10% מהתיק של קרן ההשתלמות, תרמו לאקסלנס פי שניים מנתח האחזקה בהן.

לאורך שנים דוגל מנהל ההשקעות הראשי של קופות הגמל של אקסלנס, רונן מטמון, באחזקה גבוהה בקרנות השקעה. לא בכדי אקסלנס היתה במתנגדות הבולטות למגבלת כפל דמי הניהול של סלינגר. ב־2012–2013 חשיפת היתר של קרנות ההשקעה לעומת השוק באה על חשבון האפיק המנייתי, שרשם תשואות פנטסטיות (מעל 20% ב־2013). מנגד ב־2014 בלטה אחזקת היתר של אקסלנס באפיק, וסייעה לה להצטיין.

מנהלי גופי הפנסיה מסבירים כי ב־2013 מדדי המניות והאג"ח רשמו ביצועים נאים ודו־ספרתיים. תשואת קרנות ההשקעה היתה 5%–10%, ולפיכך הן תרמו פחות לתיק, וגופים שהחזיקו בחשיפת יתר לקרנות אלה רשמו תשואות חסר.

לדברי מטמון, "ההשקעה שלנו בנכסים אלטרנטיביים היא לא גימיק אלא אסטרטגיה ארוכת טווח. בנינו התמחות בתחום כבר מאז 2008, נגד המגמה. בחמש שנים האחרונות הגדלנו את התיק הזה ב־250 מיליון דולר. בכל העולם אחזקה בנכסים אלטרנטיביים עומדת על 14%–15%, אצלנו היא באזור 11% ואצל המוסדיים האחרים כ־4%, ואני שמח שהם מגדילים חשיפה לתחום".

מטמון מסביר את יתרונם של נכסים מסוג זה על פני אחרים: "אלה נכסים שיודעים לתת 10% דולרי בשנה בטווח הארוך. בשנים שבהן שוקי המניות עולים ב־20%, קרנות ההשקעה לא משתוות, אבל בשוק נורמלי — כשמניות נותנות תשואה חד־ספרתית גבוהה ושוק האג"ח תשואה חד־ספרתית נמוכה — הן מקנות ערך מוסף. זה בא על חשבון הרכיב הממשלתי, הקונצרני וגם המנייתי".

ההצלחות של אקסלנס בשנת 2014 כוללות כמה קרנות השקעה. "קרנות טובות שהשקענו בהן הן, למשל, בלקסטון רילאסטייט, קרן שמשקיעה בנדל"ן בארה"ב ועשתה מעל 20% תשואה; קרן אפולו, שמשקיעה בחוב באירופה; וקרן פורטיסימו שמשקיעה בחברות, ועשתה תשואה של כ־20%", מפרט מטמון.

תרומה גם לתוצאות ביטוחי המנהלים

התרומה המהותית של קרנות ההשקעה לגופי הפנסיה משתקפת גם בביטוחי המנהלים של מנורה מבטחים, שרשמו את התשואה המצטיינת של 2014, 6.91%. מנורה מחזיקה בחשיפה של 3.5% לקרנות השקעה. תשואת הקרנות של מנורה, שעמדה על 18% ב־2014, תרמה 0.9% מהתשואה — תרומה של 13% לסך התשואה (100%), פי שלושה משיעור החשיפה לקרנות.

לקופת הגמל הגדולה של מיטב דש חשיפה נמוכה של 1.59% לקרנות השקעה. זו תרמה לתשואה המצטברת 0.33% — כמעט 6% מתוך 100% — כמעט פי ארבעה משיעור ההשקעה בהן.

כלל ביטוח ומגדל ביטוח סירבו להעביר את הנתונים, אך במגדל החשיפה לקרנות השקעה משמעותית ועומדת על כ־5.7%. בכלל החשיפה היא כ־5%. כך שיש לצפות שגם בשתי חברות אלה 10%–15% מסך התשואה מקורם בקרנות אלה.

מעניין כי קרנות ההשקעה הציגו ביצועים כה טובים דווקא בשנה שבה סלינגר הציעה מהלך שלכאורה מגביל את החשיפה.

המפקחת מצדה טוענת כי היא לא רצתה לגרום להפחתת החשיפה לקרנות השקעה, אלא רק להגביל את תופעת כפל דמי הניהול, ולעודד את הגופים להתמקח על העלויות הגבוהות של קרנות ההשקעה.

התשואות צריכות להצדיק את דמי הניהול

כלל לא ברור שהתוצאות הנאות של 2014 מצביעות גם על ביצועי העתיד של קרנות ההשקעה. יש להמשיך ולעקוב אחר הביצועים שלהן, במיוחד אם מביאים בחשבון את העלויות הכבדות הכרוכות בהן.

דמי הניהול שגובות קרנות ההשקעה הם בדרך כלל קבועים: כ־2% מהיקף ההשקעה, ללא קשר לביצועים. כמו כן ישנה השתתפות של מנהלי הקרן ברווחים ("דמי הצלחה") בשיעור של 25% אם הקרן רושמת תשואה גבוהה, שבדרך כלל ניתנים מעל תשואה שנתית של 8%.

לשם ההשוואה, קרנות הנאמנות, שבהן ההשקעות הן ברובן סחירות, מציעות דמי הניהול שנעים בין 0.7% ל־1.2% ללא עמלות הצלחה. בתעודות סל דמי הניהול נמוכים אף יותר, 0.2%–05%. כדי להצדיק את ההשקעה בהן, קרנות השקעה נדרשות לרשום תשואות גבוהות גם בנטרול דמי הניהול.

בביטוחי המנהלים של מגדל, למשל, בנוסף לדמי הניהול השוטפים, נגבו במחצית הראשונה של 2014 לא פחות מ־28.5 מיליון שקל עבור דמי ניהול של קרנות השקעה; וזאת מתוך 70 מיליון שקל ששולמו כדמי ניהול נוספים של ניהול מקצועי. כלומר: 40% מדמי הניהול החיצוניים מועברים למנהלי קרנות השקעה.

טבילת האש של סלינגר: מקלות בגלגלי קרנות ההשקעה

> המגמה של הגדלת החשיפה לקרנות השקעה נתקלה בתחילת 2014 במכשול. עד אז הרגולציה התירה, ללא כל מגבלה, לגלגל עלויות של מנהלי השקעות חיצוניים שבהם משתמשים גופי הפנסיה על החוסכים — מעבר לדמי הניהול שמשלם החוסך ממילא לגוף הפנסיוני.

דורית סלינגר, שרק נכנסה אז לתפקיד המפקחת על הביטוח, ראתה בכך כפל דמי ניהול, והחליטה לפעול בעניין. תחילה היא ביקשה להגביל אותם, כך שלכל היותר 0.15% מסך הנכסים המנוהלים של מנהלי הפנסיה (בנוסף לדמי הניהול השוטפים) יופנו לרכישת ניהול חיצוני.

ההודעה הדרמטית עוררה זעם אדיר, בעיקר בקרב מנהלי קרנות ההשקעה הישראלים. אלה הבינו כי מנהלי הפנסיה לא יספגו את העלויות מכיסם, וכי התחום הראשון שהם יחתכו בו כדי לעמוד במכסה של סלינגר יהיה קרנות ההשקעה. זאת משום שבקרנות אלה דמי הניהול גבוהים משמעותית לעומת קרנות נאמנות ותעודות סל.

בעקבות לחצים שהגיעו עד לדרגים הגבוהים ביותר במערכת הפוליטית, התקפלה סלינגר והתפשרה על מגבלה נוחה יותר, של 0.25%, שגופי הפנסיה מעטים בכלל התקרבו אליה. אף על פי כן, במהלך 2014 מנהלי הפנסיה התאמצו כדי לנסות ולהפחית את דמי הניהול בקרנות ההשקעה, בדגש על הקרנות הקטנות יותר, שכן בקרנות הענק הבינלאומיות יכולת המיקוח של גופי הפנסיה הישראליים נמוכה עד אפסית.