לאלביט הדמיה שנתיים להשביח נכסים וזה לא בהכרח יספיק

תמורת מחיקת 1.8 מיליארד שקל קיבלה אלביט הדמיה שלוש שנים של חסד כדי להתאפס, להשביח נכסים ולהחזיר חובותיה. שנה לאחר מכן צבר האתגרים הגדול במירוץ אחר הערך שלחו את אג"ח אלביט להיסחר בתשואות זבל. התרופה לחוב אולי תגיע מהאחזקה מתחום החלומות: חברת הביומד אלביט מדיקל

ביום הראשון של שנת 2014 נראה היה שאלביט הדמיה יוצאת לדרך חדשה. השופט איתן אורנשטיין אישר את הסדר החוב שגזר תספורת של 1.8 מיליארד שקל למחזיקי האג"ח, ואלו קיבלו בתמורה 95% מהון המניות של החברה. היום, שנה אחרי, נראה ששוב רועדת האדמה מתחת לרגליה של אלביט הדמיה. המניה צנחה ב־66% מהשיא שנרשם רק לפני חמישה חודשים, והאג"ח שלה נסחרות בתשואת זבל שמגיעה ל־21% ומעידה על חוסר האמון של המשקיעים ביכולת החברה לעמוד בהתחייבויותיה. שוב.

על הנייר, שווי הנכסים של אלביט הדמיה עשוי להספיק, גם אם במאמץ, לצורך שירות החוב. אלא שהמסקנה הזאת שטובה לגיליונות האקסל, עלולה לקרוס בדרך לתשלומי הריבית ופירעונות הקרן, היות שהיא מבוססת על הערכות השווי לנכסיה של אלביט הדמיה שכבר התבררו בעבר הלא רחוק כמנותקות מהמציאות ומהקשיים הסובייקטיביים הנלווים למימוש כל אחד מהנכסים. הביטוי המובהק לאופטימיות המאפיינת את הערכות השווי בא לידי ביטוי במחיקה של 411 מיליון שקל שהופיעה בדו"חות של הרבעון השני של 2014. ימים יגידו אם המחיקה הזאת הייתה סוף דבר או שמא רק חלק מתהליך של ניכוי המאזנים של אלביט הדמיה.

האם לפנינו מקרה נוסף של חברה חדלת פירעון סדרתית כמו צים וסקיילקס? או שאולי מדובר בכשל שוק שמייצר הזדמנות למשקיעים? "כלכליסט" מציג את האתגרים בשירות החוב של אלביט הדמיה והמקורות שעומדים לרשות הנהלת החברה במאבקה להיחלץ מהסדר חוב נוסף.

1. החוב הפיננסי

בנק הפועלים בראש התור

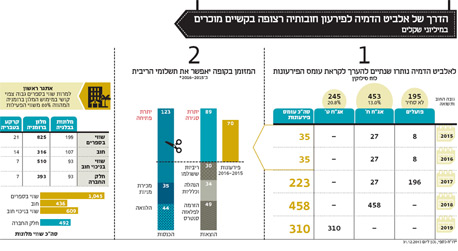

החוב הפיננסי של אלביט הדמיה שמסתכם ב־870 מיליון שקל, מורכב מחוב לבנק הפועלים בהיקף של 195 מיליון שקל ומחוב של 675 מיליון שקל למחזיקי שתי סדרות האג"ח שהונפקו מיד עם השלמת ההסדר בפברואר השנה.

בנק הפועלים נהנה משני יתרונות בולטים על שתי סדרות האג"ח של אלביט הדמיה. ראשית, ההלוואה מבנק הפועלים מובטחת בשעבוד על נכסים איכותיים. הביטחונות כוללים 86 מיליון מניות של פלאזה סנטרס, המהוות 29% מהחברה־הבת (62.5%) של אלביט הדמיה, את כל מניותיה של אלביט הדמיה בחברת אלביט אופנה המחזיקה ברשת מנגו בישראל, ושעבוד מדרגה ראשונה על מניות חברת BEA Hotels המחזיקה במלון ברומניה ועל מניות חברת Astrid Hotel המחזיקה בשני מלונות בבלגיה. שנית, מועד החזר ההלוואה לבנק הפועלים יחול בפברואר 2017, והוא קודם למועדי הפירעון שנקבעו לסדרות האג"ח. המשמעות היא שתמורות שיגיעו לאלביט הדמיה מהנכסים המשועבדים שימומשו ישמשו קודם כל לצורך שירות החוב לבנק הפועלים עד שזה יוחזר במלואו.

גם בין סדרות האג"ח ישנם הבדלים. בעוד מחזיקי אג"ח סדרה ח' נהנים מתשלומי ריבית אחת לחצי שנה ועתידים לקבל את הקרן במאי 2018, הריבית של סדרה ט' אינה משולמת באופן שוטף ונצברת למועד החזר הקרן שנקבע לנובמבר 2019. העובדה שמחזיקי אג"ח ט' לא יקבלו ולו שקל אחד לפני שהחוב למחזיקי אג"ח ח' ישולם במלואו, באה לידי ביטוי בפערי התשואות של שתי הסדרות: סדרה ח' נסחרת בתשואה של 13% "בלבד", וסדרה ט' נסחרת בתשואה גבוהה יותר של 20.8%. מחזיקי האג"ח של אלביט הדמיה יכולים לשאוב עידוד מכך שלהנהלת החברה יש פרק זמן ארוך יחסית, של יותר משנתיים, כדי להיערך לפירעונות הצפויים.

2. כמה כסף בקופה?

מספיק בשביל הטווח הקצר

כנגד החוב הפיננסי לאלביט הדמיה יש גם יתרות מזומנים, אולם לנוכח העובדה שמדובר בחברה דואלית שמפרסמת מאזן סולו רק אחת לשנה, נדרש לבצע התאמות לנתונים שפורסמו ב־31 בדצמבר 2013 וגם אז נקבל רק אומדן גס ליתרות הנזילות של החברה. אם כך, לקופת המזומנים שדווחה בסוף 2013 והסתכמה ב־123 מיליון שקל, יש להוסיף 6 מיליון ליש"ט שהתקבלו ממכירת מניות קבוצת המלונות PPHE בחודש יולי ו־9 מיליון יורו שהתקבלו בספטמבר הודות למימון מחדש של מלון רדיסון בלו ברומניה. מנגד, יש להפחית ריביות ששולמו לבנק הפועלים ולאג"ח ח' בסכום של 30 מיליון שקל, הוצאות הנהלה וכלליות בהיקף מוערך של 34 מיליון שקל והזרמה של 10 מיליון יורו לפלאזה סנטרס במסגרת הסדר החוב של החברה־הבת. בשורה התחתונה יוצא שיתרת המזומנים של אלביט הדמיה (סולו) מסתכמת בקירוב ב־89 מיליון שקל.

באוקטובר השנה דווח על הסכם למכירת פעילות רשת חנויות מנגו בישראל לחברת פוקס. העסקה אמורה להיסגר ב־5 בינואר 2015 ולהזרים לאלביט הדמיה 35 מיליון שקל נוספים ובהתאם להגדיל את יתרות הנזילות של החברה ל־124 מיליון שקל. עם התמורה ממכירת מנגו, לאלביט הדמיה יש נזילות מספקת כדי להבטיח את תשלומי הריבית בשנים 2015–2016 בהיקף של 70 מיליון שקל במצטבר ולממן את פעילות החברה שתידרש להשקיע את כל מרצה ביצירת מקורות למימון עומס הפירעונות שיגיע בפברואר 2017.

2. עומס פירעונות ב־2017

אתגרי מימוש בחטיבות פעילות

אלביט מדיקל

האתגר: תלות גבוהה בתוצאות הפיתוח של החברות בפורטפוליו.

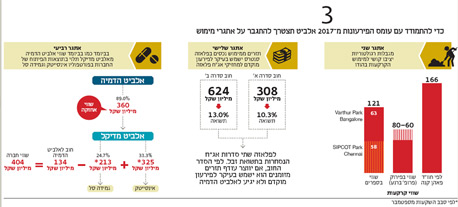

המפתח לשירות החוב של אלביט הדמיה יקום וייפול על החברה־הבת (89%), אלביט מדיקל. שווי השוק של אחזקותיה של אלביט הדמיה באלביט מדיקל (בדילול מלא) הוא 196 מיליון שקל. אם נוסיף לכך את החוב של אלביט מדיקל לאלביט הדמיה בסכום של 134 מיליון שקל, נבין מדוע החברה־הבת כה קריטית בניתוח החוב של החברה־האם. בספטמבר השנה הושלמו בהצלחה שני סבבי השקעות בשתי החברות בפורטפוליו של אלביט מדיקל.

בחברת אינסייטק הושקעו על ידי קרן יורק וקבוצה סינית 50 מיליון דולר לפי שווי של 200 מיליון דולר לפני הכסף. בעקבות סבב ההשקעות דוללה אחזקתה של אלביט מדיקל באינסייטק ל־33.3%. בחברה השנייה, גמידה סל, השקיעה ענקית התרופות נוברטיס 35 מיליון דולר בתמורה ל־15% מגמידה ולאופציה לרכוש משאר בעלי המניות את כלל אחזקותיהם תמורת 165–435 מיליון דולר. בתרחיש של מימוש האופציה על ידי נוברטיס, המשמעות עבור אלביט מדיקל, המחזיקה ב־24.7% מגמידה, היא תקבול שינוע בטווח של 41–108 מיליון דולר.

האופציה של נוברטיס תפקע במחצית הראשונה של 2016, זאת משום שכבר במהלך שנת 2015 גמידה צפויה לעמוד למבחן כשיתברר אם היא עומדת באבני הדרך לפיתוח המוצר (NiCord). אולם סביר להניח שבאלביט הדמיה ירצו להפחית את הסיכון הנובע מהתלות במימוש האופציה של נוברטיס בגמידה סל, לא יחכו לתשובות ויעדיפו לקדם גיוס שיאפשר לאלביט מדיקל את פירעון החוב של 134 מיליון שקל כלפי החברה־האם. אלא שלמהלך זה חיסרון בולט: האחזקה של אלביט הדמיה באלביט מדיקל תדולל זמן קצר לפני שהחברה־הבת עתידה לקצור את פירות השקעותיה. באלביט הדמיה ידרשו לעשות את השיקול: האם להבטיח את החזר ההלוואה או להמר, פשוטו כמשמעו, על תוצאות הפיתוח של גמידה ועל ההתפתחויות באינסייטק, כלומר או צל"ש או טר"ש.

חטיבת המלונות

האתגר: קושי במימוש המלון ברומניה, המהווה 80% משווי פעילות המלונות בשל היותו מוחזק על ידי חברה רומנית ציבורית.

אחרי שבשלהי אוקטובר השנה חתמה על הסכם למכירת אחזקותיה ברשת חנויות מנגו בישראל, המקור הבא שעשוי להכניס מזומנים לקופה של אלביט הדמיה הוא חטיבת המלונות הכוללת את המלון בבוקרשט שברומניה, שני מלונות באנטוורפן שבבלגיה וקרקע לפיתוח בטבריה. מתוך הדו"ח הכספי של אלביט הדמיה ל־2013 ניתן ללמוד ששווי שלושת המלונות בספרים הוא 1,024 מיליון שקל ושווי הקרקע בטבריה מגיע ל־21 מיליון שקל בלבד. בניכוי החוב, שווי האחזקה של אלביט הדמיה במלונות ובקרקע מגיע ל־492 מיליון שקל. הבעיה היא שמטבלאות האקסל ועד לחשבון הבנק של אלביט הדרך עוד רחוקה ורצופה מהמורות.

עיקר השווי לחטיבת המלונות - 80% ממנו - מיוחס למלון ברומניה. אלא שעל פי חוות הדעת שפרסם פרופ' אמיר ברנע בעניין שווי נכסי אלביט הדמיה בחלופת הפירוק, שראתה אור ביוני אשתקד, עולה כי מכירת המלון בבוקרשט צפויה להיתקל בקשיים. הסיבה לכך נעוצה בעובדה שהמלון מוחזק על ידי חברה רומנית ציבורית הנסחרת ברומניה, שמלבד אלביט הדמיה המחזיקה ב־77% ממניותיה, יתרת האחזקה נמצאת בידי קרן הפרטה ממשלתית ומספר רב של בעלי מניות מהציבור. לפיכך, החברה שעשויה להימכר בעתיד הקרוב היא Astrid Plaza המחזיקה בשני המלונות בבלגיה. אם אלו ימכרו בהתאם לשוויים בספרים, אלביט הדמיה תיהנה מתזרים נטו של של 93 מיליון שקל (לפני מס).

קרקעות בהודו

האתגר: קושי מהותי במימוש הקרקעות טרם השלמת פיתוחן בשל מגבלות רגולטוריות הנוגעות לכללי השקעת הון זר בהודו.

הכניסה של אלביט הדמיה לתחום ייזום הנדל"ן למגורים בהודו נועדה לגוון את מקורות התזרים של החברה ולייצר תזרים קבוע. אולם המציאות טפחה על פני בעלי המניות, ומהשקעה בהיקף עצום של יותר מ־600 מיליון שקל בקרקעות בהודו, נותרו שתי חטיבות קרקע בשווי המוערך ב־120 מיליון שקל בלבד. הערכת השווי לשני מקבצי הפרויקטים בערים בנגלור וצ'נאיי המוחזקים בחלקים שווים על ידי אלביט הדמיה והחברה־הבת, פלאזה סנטרס, עלולה להטעות. לפי ההערכות של אלביט הדמיה, קיים קושי מהותי לממש את נכסי החברה בהודו טרם השלמת פיתוח הנכסים. זאת בעיקר בשל מגבלות רגולטוריות הנוגעות לכללי השקעת הון זר בהודו המטילות מגבלות על החזר השקעה בחברות והוצאת הון זר.

פלאזה סנטרס

האתגר: עודף תזרים ממימוש נכסים בפלאזה סנטרס ישמש בעיקר לפירעון מוקדם למחזיקי האג"ח של החברה־הבת.

במהלך החודש הנוכחי יושלם הסדר החוב של פלאזה סנטרס, שנכון להיום 62.5% מהון המניות שלה מוחזקים על ידי אלביט הדמיה. שווי השוק של פלאזה סנטרס הנסחרת בשלוש בורסות שונות, לונדון, פולין וישראל, הוא 113 מיליון שקל בלבד המבטא שווי של 71 מיליון שקל לאחזקותיה של אלביט. אולם אחרי הנפקת הזכויות שבה יוזרמו לפלאזה 20 מיליון יורו, שווי האחזקה של אלביט הדמיה בהחברה־הבת צפוי לעלות ל־100 מיליון שקל. הסדר החוב של פלאזה סנטרס מבוסס על דחיית החוב למחזיקי האג"ח ב־3.5 שנים תמורת פיצוי באמצעות מניות ותוספת ריבית. המשמעות היא שבעיית החוב של פלאזה לא נפתרה. היא רק נדחתה.

על כך מעידות תשואות האג"ח של פלאזה שנסחרות כבר היום בתשואה דו־ספרתית שמגיעה ל־13%. לפיכך, בשנים הקרובות פלאזה נדרשת לבצע מהלכים שונים כדי להשביח חלק מנכסיה ולממש את האחרים כדי להתמודד עם החוב שלה. בהסדר החוב נקבע כי בתרחיש שייווצר עודף תזרים מזומנים ממימוש נכסים או מימון מחדש, יבוצע פדיון מוקדם שבמסגרתו תשולם הריבית שנצברה על האג"ח ו־75% מהעודף התזרימי ישמשו לפירעון מוקדם של הקרן. המשמעות היא שפלאזה לא צפויה להוות מקור לשירות החוב של אלביט הדמיה.