20 שנה אבודות? זה תרחיש אופטימי

כולם יודעים שהשווקים התנתקו מהמציאות, מבינים שזה ייגמר רע, ובכל זאת ממשיכים לקנות. מאט קינג, אסטרטג האשראי המבריק שצפה את משבר 2008, מסביר את הטעות הגורלית של הבנקים המרכזיים שמפחדים לפוצץ את הבועה, וצופה למערב קיפאון נוסח יפן - במקרה הטוב

"כל עוד המוזיקה מנגנת, אתה חייב לקום ולרקוד. ואנחנו עדיין רוקדים", אמר צ'אק פרינס, יו"ר ומנכ"ל ענקית הבנקאות סיטיגרופ, ביולי 2007, כשהמשבר הפיננסי כבר התחיל לבעבע לקראת פיצוץ. בכך סיפק את התיאור המדויק ביותר של ההיגיון הבנקאי אז - כל עוד השווקים מוצפים כסף, חייבים להמשיך לבצע עסקאות. "כאשר המוזיקה, כלומר הנזילות בשווקים, תיפסק, העניינים יהיו מסובכים", הוסיף. ארבעה חודשים אחר כך הוא עזב, משאיר מאחוריו בנק עם הפסדי ענק, שבתוך שנה כבר הגיע לסף קריסה והולאם חלקית.

נזכרתי בציטוט המיתולוגי של פרינס בשיחה עם מאט קינג, מהאנליסטים הבולטים בעולם הפיננסי, שמשמש כיום כאסטרטג האשראי הראשי בסיטי, הגלגול הנוכחי של אותה סיטיגרופ. גם עכשיו, הוא מודה, צריך להמשיך לרקוד כל עוד המוזיקה נמשכת. הניתוח שלו את השווקים עגום למדי, אבל הוא מסביר שחייבים להמשיך לקנות, שהוא עצמו ממליץ לעשות זאת.

"go with the flow", הוא מגדיר זאת. "למרבה הצער, כולנו עבדים לביצועים קצרי טווח", הוא אומר ל"כלכליסט". "לא רק הבנקים, שזוכים לפעמים לביקורת קצת לא הוגנת. גם מנהלי השקעות, מנהלי פנסיות, אפילו בנקאים מרכזיים או פוליטיקאים. הרי קשה להם לקבל החלטה נכונה לטווח הארוך אם התוצאה קצרת הטווח היא האטה כלכלית שתביא לכך שהם לא ייבחרו מחדש".

כולם רוקדים. כולם יודעים איך זה ייגמר, אבל ממשיכים לרקוד. כאמור, אין ברירה. "הרבה משקיעים מבינים שמצב העניינים הזה לא יכול להימשך לאורך זמן", אומר קינג. "כאשר הבנקים המרכזיים פועלים בשוק, קונים נכסים בטריליוני דולרים ולא משאירים כלום למשקיעים, שומרים על שערי ריבית נמוכים כי הם לא מזהים אינפלציה ומתעלמים מהאינפלציה במחירי הנכסים - הם בעצם מאלצים את כולם להיות בפוזיציית לונג". במילים אחרות, הבנקים המרכזיים מכריחים את כולם לקנות.

"כל לקוח שאני פוגש, בכל אחד מסוגי הנכסים, חושב שהשוק שבו הוא משקיע יקר יחסית לנתוני היסוד. אבל כמעט כל אחד ממנהלי ההשקעות האלה מחליט לקנות בכל מקרה. הכסף ממשיך לזרום אליהם, הם לא יודעים איפה לשים אותו, והם מפחדים לרשום ביצועי חסר אם יבחרו לא להשקיע בשוק שורי. יש פשוט יותר מדי כסף שרודף אחרי מעט מדי נכסים".

להשלמת התמונה, קינג מזכיר שהפירמות הפסיקו להשקיע בעסקים שלהן, שהשווקים התנתקו מהכלכלה הריאלית ושזרם הנזילות האדיר שבו מטביעים הבנקים המרכזיים את העולם לא מוביל לצמיחה, אלא למינוף, חובות ובועות. במצב כזה, לקינג חשוב לתאם ציפיות. זוכרים את 20 השנים האבודות של יפן, שנהפכו לסמל לאסון כלכלי ארוך טווח? אנחנו עוד נתגעגע אליהן. "יכול להיות שצמיחה אפסית במשך 20 שנה, שבהן מתרחש תהליך אטי וארוך של הורדת נטל החובות, היא לא תוצאה נוראית כפי שכולם חושבים. לפחות לא בהשוואה לאלטרנטיבה - ניפוח עוד בועות, שהן מתכון לצרות עוד יותר גדולות כשהן מתפוצצות. עבור אירופה, 20 שנים אבודות כמו ביפן הן התרחיש הטוב ביותר. גם בארה"ב ובריטניה אני חושש שהעתיד נראה הרבה יותר דומה ליפן מכפי שמישהו מאיתנו היה רוצה להודות".

אין מה לעשות עם הכסף

קינג נחשב לפרשן מדויק וחד, מוניטין שאותו בנה בעיקר במשבר של סוף העשור הקודם. ב־5 בספטמבר 2008, עשרה ימים לפני קריסת ליהמן ברדרס, הוא כבר קבע שהמערכת הפיננסית עומדת להשתנות מהיסוד. קינג היה אז מהקולות הבולטים שהסבירו את המשבר המסתמן לא בדגש על ההשקעות הכושלות של הבנקים, אלא בהקשר של שוק האשראי המורכב שבו המערכת הפיננסית מימנה את הפעילות השוטפת שלה באמצעות הלוואות קצרות טווח. כך ידע להסביר איך קרה שזרם האשראי יבש. היום זו פרשנות מקובלת, אז זה היה ניתוח חדשני שהזניק את המוניטין של קינג.

כיום הוא מרואיין מבוקש בערוצים כלכליים, ואנליסט שניתוחיו נסקרים בהרחבה בעיתונים מובילים. הוא עובד מלונדון, אבל חש את הדופק של שוק האשראי העולמי לא רק מהמשרד אלא גם מהשטח. הראיון הזה, למשל, מתנהל בעודו בנסיעת עסקים בבחריין. משם הוא מספר על התפקיד שלו כאסטרטג אשראי ראשי, שעובד מול לקוחות שהם גופי השקעה ותאגידי ענק ונדרש לספק להם המלצות שמתבססות לא רק על פעילות השווקים אלא גם על המדיניות של הבנקים המרכזיים.

נקודת המוצא של קינג, כמו של רבים אחרים בימינו, היא הריביות הנמוכות. הריביות שקובעים הבנקים המרכזיים קרובות לאפס בכל העולם המערבי, ואילו האג"ח הממשלתיות נסחרות בריביות שפל היסטוריות. במצב כזה למשקיעים אין איפה לשים את הכסף. אבל הריביות הנמוכות, מזכיר קינג, הן לא רק חלק מהבעיה, הן גם סימפטום למצב הכלכלה, עדות לגל הכסף ששטף את השווקים. כשיותר מדי כסף מסתובב בשוק, המשקיעים מוכנים להשקיע גם אם הריביות מצחיקות, העיקר שתהיה תשואה כלשהי.

השאלה היא למה כל כך הרבה כסף זורם לנכסים פיננסיים כמו אג"ח. יש הסברים שמתמקדים בשיעור החיסכון הגבוה, בסין ובמקומות אחרים, שיצר ים כסף שמחפש תשואות. קינג, לעומת זאת, מתמקד בהיבט אחר של הסיפור, בעובדה שהרבה פחות כסף זורם לכלכלה הריאלית, זו שבה מיוצרים דברים. הוא חוזר אחורה, כדי להבין איך זה קרה. פעם חברות היו מגייסות כסף כדי לפתח את עצמן, את המפעלים, את הטכנולוגיה. "אני שם דגש על הירידה האטית והמתמשכת בהשקעות של תאגידים, שהתחילה עוד בשנות השמונים. כיום, למשל, כשתאגידים משקיעים בציוד - הם פשוט מחליפים ציוד ישן. ההשקעה של חברות אמריקאיות בציוד חדש, למשל, הגיעה לשיאה בשנת 2000, ולא חזרה לרמות האלה מאז".

אולי ההשקעה בכלכלה הריאלית פשוט נדדה מהמערב לשווקים המתפתחים?

"אני מדבר איתך מבחריין, וכשמסתכלים מהחלון ורואים את כל המנופים בחוץ, אפשר להבין על מה מתבססת הטענה שתאגידים עדיין משקיעים במדינות המתפתחות", אומר קינג. "אבל אף שבהשוואה היסטורית הכלכלה הגלובלית עדיין רושמת רמות השקעה גבוהות יחסית, הנתונים מראים שהרצון להשקיע בשווקים המתפתחים פוחת. ההשקעה בהם מאטה. קודם כל, השווקים האלה כבר לא תחרותיים כמו פעם, והיה תיקון בשערי המטבע שלהם, שהוביל לכך שחלק מההשקעות זרמו בחזרה לשווקים המתקדמים. אבל מעבר לזה, הרבה תאגידים חשבו שהשווקים המתקדמים הם הדרך להתרחב בעתיד. הם הסתערו פנימה, ועכשיו הם מגלים שבעצם חלק ניכר מהצמיחה בשווקים המתפתחים היה מבוסס על זינוק באשראי ולא על צמיחה ארוכת טווח ובת־קיימא".

כך קרה שכאשר חברות כבר מגייסות היום כסף כדי להשקיע, הן משתמשות בו בעיקר לצורך מיזוגים ורכישות, או כדי להניב תשואה לבעלי המניות שלהם. "הדוגמה האהובה עליי היא אפל, חברה שנמצאת בחזית הטכנולוגיה העולמית ויכולה ללוות בריבית אפסית. ועדיין, נראה שהרעיון הכי טוב שיש להם למה לעשות עם כסף שניתן להם בחינם, הוא לתת אותו לבעלי המניות. בעצם אפל אומרת: 'הרווחים שלי נמצאים ברמות שיא, אבל יהיה לי מאוד קשה להגדיל אותם'".

במילים אחרות, לתאגידים הגדולים אין הזדמנויות התרחבות קורצות שבשבילן שווה להם לגייס כסף מהמשקיעים. כפועל יוצא מכך, המשקיעים נותרים עם הרבה מאוד כסף ביד ועם מעט מאוד אפיקי השקעה. כך נוצרת ההצפה.

מינוף קטלני

למה בעצם החברות לא משקיעות בעסקים שלהן עצמן, ולא מאמינות ביכולתן להמשיך לצמוח? "זה סממן לבעיות עומק בכלכלה", אומר קינג, ומונה בזו אחר זו את הסיבות להאטה: "הראשונה היא הירידה בצמיחת הפריון" - ייתכן שבגלל האטה בקצב ההתקדמות הטכנולוגית בעולם. "השנייה היא הזדקנות האוכלוסייה, שמקשה להגדיל את הביקוש. השלישית קשורה לנטל החובות עצמו. נטל החובות לא היה בעיה ב־1982, כאשר הצניחה בהשקעה התחילה. אבל בהמשך הוא נהיה בעייתי באופן גובר, ועכשיו הרבה חברות מודאגות לגבי סיכויי הצמיחה ארוכי הטווח, וזה פוגע בנכונות שלהן להשקיע".

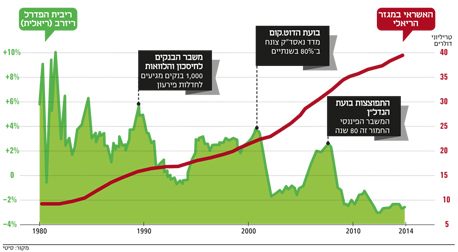

קינג מתעכב כאן על מה שהוא מגדיר כבעיה המרכזית של הכלכלה בימינו: עול החובות שנצבר בעשורים האחרונים על ידי ממשלות, תאגידים ומשקי בית - ועכשיו מעיק על הכלכלה ומאט את הצמיחה. "כשבוחנים את התהליכים של עשרות השנים האחרונות, ברור שעלייה בכמות החוב מובילה ליותר ביקוש, ואילו תקופות של החזרת חובות מואצת מובילה לפחות ביקושים. 30 השנים האחרונות היו כולן בסימן עלייה במינוף, וזה נתן דחיפה משמעותית לתוצר. זה לא בהכרח גרם לאינפלציה, אבל זה גרם לשיעורי צמיחה גבוהים יותר להיראות בני־קיימא. הבעיה היא שאי אפשר להמשיך להגדיל את האשראי מהר יותר מהתוצר לנצח.

"אפשר לראות את זה בסטטיסטיקות הלאומיות: בשנות החמישים, השישים והשבעים כל דולר נוסף של חוב במשק הוביל לדולר של צמיחה. עכשיו נראה שנדרשים 5–4 דולרים בחובות כדי ליצור דולר אחד של צמיחה בתוצר. זה קורה אפילו בסין: עד 2008 הם קיבלו יואן אחד תוצר עבור כל יואן אשראי. עכשיו דרושים 5 יואן באשראי ליצירת יואן אחד של תמ"ג".

את התהליך שבו האשראי נהפך פחות ופחות מועיל לכלכלה, עד לרגע שבו הוא כבר נטל, קינג מתאר כ"גלישה במדרון חלקלק, מהלוואות מסוג בריא להלוואות בריאות פחות. בהתחלה יש במשק הזדמנויות השקעה ברורות: הזדמנויות טובות להשקיע בתשתיות, בפיתוח, בשווקים חדשים. אבל ככל שהזמן עובר והתקופה של האשראי הזמין נמשכת, ההזדמנויות הטובות להשקעה כבר נוצלו. ואז - או שכמות האשראי במשק יורדת והצמיחה מאטה, או שאפשר ללוות את הכסף ולהפנות אותו למטרות קצת פחות ראויות, ובסופו של דבר מגיעים לשלבים הספקולטיביים, שבהם האשראי במשק זורם להשקעה בנכסים פיננסיים ונדל"ן מתוך הנחה שהמחירים שלהם יעלו. זה התהליך שאותו תיאר הכלכלן פרופ' היימן מינסקי: זה נראה כאילו ההישענות הגוברת על אשראי יכולה להימשך לנצח, עד שפתאום היא לא אפשרית יותר. התהליך מתהפך, ומגיע השלב שבו משלמים חובות קודמים ולא צוברים חדשים, מה שמביא לצמיחה אטית יותר. ואנחנו נמצאים כיום בנקודת מפנה: בטווח הקצר, או שנחזור להתמנף, או שהצמיחה תאכזב".

פתח הניקוז סתום

נטל החובות מעיק בימינו גם על משקי הבית וגם על תאגידים. אבל אלה וגם אלה נדחפים כיום להמשיך להתמנף, לקחת עוד חובות. ומי שדוחף אותם הוא הבנקים המרכזיים, שמציפים את השווקים בכסף. "בנקאים מרכזיים וכלכלנים מסורתיים נוטים להניח ש'אם אין מספיק ביקוש, אנחנו צריכים להוריד את שערי הריבית, להפוך את החיסכון לפחות אטרקטיבי ואת ההלוואות וההשקעה ליותר אטרקטיביות'. הם עשו כמיטב יכולתם לעודד את כולם לחזור להתמנף אחרי המשבר. זה מצליח, וזה אולי הופך את התחזית לטווח הקרוב לטובה יותר, אבל במחיר של בעיות בעתיד הרחוק יותר".

במילים אחרות, הצפת השוק באשראי זול אמנם משיגה צמיחה, אבל בטווח הרחוק המחיר שלה יהיה כבד. "התסבוכת הזאת הכי ברורה כיום בסין: בכל פעם שהרגולטורים הסיניים אומרים 'יש בעיית אשראי ארוכת טווח' ומנסים לעשות משהו לגבי זה, הצמיחה צונחת, ואז הם מגיבים בפתיחת סכר האשראי, מה שהופך את התחזית לטווח הקרוב לטובה יותר תוך כדי סיכון במשבר בטווח הארוך".

הבנקים המרכזיים מודעים כמובן לחששות של קינג, ויש להם תשובה מוכנה: הם הרי יכולים לשלוט בסיכונים על ידי מגבלות על הלוואות, כמו ההגבלות על המשכנתאות בישראל. בעגה הנפתלת של הרגולטורים זה נקרא "צעדים מאקרו־יציבותיים". אבל קינג לא דוגל בהם.

"יש הרבה עדויות לכך שמדיניות מאקרו־יציבותית היא לא לגמרי אפקטיבית, ואפילו סטנלי פישר (לשעבר נגיד בנק ישראל וסגן יו"ר הפד כיום, א"פ), דיבר על זה לאחרונה". כדי להבין את הבעייתיות ביומרה של הבנקאים המרכזיים לשלוט בסיכונים, קינג מציע מטאפורה: "זה כמו מצב שבו הברז פתוח, מים זורמים לתוך האמבטיה אבל פתח הניקוז סתום. אתה אומר לבנקאים המרכזיים שהמים תכף יגלשו מהאמבטיה ויהיה בלגן, והם אומרים: 'זה בסדר. אנחנו פשוט נגיד לכולם לסגור את הדלת של האמבטיה', או 'אנחנו נוודא שכולם לובשים חגורות הצלה'. זה לא פותר את הבעיה. הפתרון היחיד הוא לעשות לפחות אחד מהשניים: לסגור את הברזים, או לנקוט צעדים ישירים יותר כדי לפתוח את פתח הניקוז'".

זה לא קורה. קובעי המדיניות לא מטפלים בבעיות שמונעות מהאשראי לזרום לשימושים מועילים - הם לא פותחים את פתח הניקוז. והבנקים המרכזיים, מצדם, שומרים על הברז פתוח. הם שומרים על ריבית נמוכה וקונים בעצמם בסכומי עתק. התוצאה, אומר קינג, היא "נתק מטריד" בין השווקים לכלכלה הריאלית. הנה דוגמה אחת לכך: "לרוב מניות מגיבות לשינויים בתחזית של האנליסטים: כשהאנליסטים מעלים את תחזיות הרווח, השווקים חוגגים; כשהם מורידים אותן, השווקים יורדים. בשנתיים האחרונות תחזיות הרווח ירדו כמעט מדי שבוע, ובמקביל ראינו שיאים חדשים בשוקי המניות. כי מה שקורה בשווקים לא קשור לנתונים ולא קשור לרווחים. הוא קשור לגל הנזילות של הבנקים המרכזיים, שפתחו את הברז.

"ואת הדפוס הזה אפשר לראות כרגע בכל סוגי הנכסים - אג"ח ממשלתיות, אג"ח של מדינות מתפתחות, אג"ח קונצרניות, מניות, נדל"ן - בכל שבוע נתון, אלא אם קורה משהו דרסטי שמבהיל את המשקיעים, המחירים עולים. יותר מדי כסף רודף אחרי פחות מדי נכסים, ובטווח הארוך מתפתח נתק מחריף בין השווקים לנתונים הכלכליים".

הפתרון: מס עושר

קינג מציע ניתוח סדור של התנהלות הכלכלה והשווקים בשנים האחרונות. אבל האם המצב לא עומד להשתנות? הנה, הבנק המרכזי האמריקאי סיים לפני שבועיים את תוכנית ההקלה הכמותית, שהיתה חלק מרכזי מהצפת השווקים בדמות קניית אג"ח ב־3.5 טריליון דולר. ההערכות הן שלא רחוק היום שבו הוא גם יתחיל להעלות בחזרה את הריבית. לפני המשבר, כדאי להזכיר, היא היתה 5% בשנה: לא בדיוק אשראי זול. אלא שקינג משוכנע שהריביות לא הולכות לחזור בקרוב לאזורים האלה.

"השווקים מודאגים בחודשים האחרונים מהעלאת הריבית", הוא אומר, "אבל אני חושב שהבנקים המרכזיים יעשו זאת רק אם האינפלציה תזנק, ובינתיים האינפלציה נמוכה. צריך לשים לב שמה שדחף את השווקים למיתון בפעמים האחרונות לא היה ניסיון מודע של הבנקים המרכזיים להוריד את האינפלציה באמצעות מדיניות מוניטרית מהדקת, אלא התפוצצות מקרית של בועות פיננסיות. וזה קרה דווקא כששערי הריבית לא היו גבוהים היסטורית - בכל פעם שערי הריבית היו נמוכים יותר, והיקף החוב במערכת היה גדול יותר (ראו גרף). אני לא טוען שהפד לא יעלה את הריבית. הוא יעלה את הריבית, בדיוק כמו שהוא הפסיק את תוכנית רכישות האג"ח. אבל בדיוק כמו שראינו בעבר, אם השווקים יהיו תנודתיים מדי או אם הם ייפלו נמוך מדי, הפד יאט את הקצב של העלאות הריבית כדי לאפשר לבועות להמשיך לגדול. הוא לא יאפשר לבועה להתפוצץ בנקודה הזאת, כי זה יכניס אותנו שוב למיתון".

איך משקיעים בסיטואציה כזאת?

"בלי להיכנס להסברים טכניים מדי, הייתי מציע שלוש אסטרטגיות. קודם כל, להיות בלונג (להשקיע) במקומות שבהם הבנקים המרכזיים מזרימים נזילות לשווקים, כמו יפן או אירופה. האסטרטגיה הבאה היא - גם כשאתה בלונג, תשמור על כמה גידורים זולים למקרה שאתה טועה. זה קשה, כי רוב הגידורים עולים כסף, ואנחנו יכולים להיות תקועים בסיטואציה הזאת עוד די הרבה זמן. ולבסוף ישנה אסטרטגיית המשקולות (barbell). זה כבר יותר טכני, אבל בגדול הרעיון הוא לעשות כסף כאשר הבועות נוצרות ולא להפסיד הכל כשהן מתפוצצות. איך אתה עושה את זה בתיק השקעות מסורתי? אתה לא מנסה להשיג תשואות מקסימליות בכל תיק ההשקעות, אלא לוקח חלק קטן מהכסף ומשקיע אותו במשהו ממש ממש מסוכן, וחלק גדול יותר משקיע בנכס הבטוח המועדף עליך".

ומה לגבי הכלכלה? איך מתגברים על הסתימה בצנרת וחוזרים לצמיחה?

"יש צעדים שיכולים להוביל לכך. אחד מהם, למשל, הוא רפורמות מבניות בשוק העבודה, אבל זה משהו שקשה לבצע. בגדול, צריך להתוות מדיניות שתעניק לאנשים ביטחון לגבי היכולת של המשק להתמודד עם בעיית החובות בטווח הארוך בלי שיהיו לכך השפעות שליליות על הצריכה בטווח הקצר. איך עושים את זה? זה משתנה ממדינה למדינה. יש מדינות שבהן פשוט דרושה מחיקת חובות. ובהרבה מדינות יש לדעתי מקום לשקול מסים על העושר. במקום להטיל מסים על

צריכה, אפשר להטיל מסים על עושר או על ירושה".

המחשבה הזאת - שזוכה לאחרונה בפופולריות בעיקר בזכות פרופ' תומס פיקטי, הכלכלן הצרפתי ששם את אי־השוויון במרכז השיח העולמי - מובילה את קינג להתעכב על הדוגמה היפנית. ביפן, הוא אומר, העלאת המס על הירושה יכולה להיות משמעותית במיוחד, כי "כך אפשר לקזז את החוב הממשלתי ובמידה מסוימת אפשר להשתמש במסי עושר כאלה כדי לממן פרויקטים תשתיתיים ואחרים".

אז האם גם בסיטי של לונדון תומכים בהצעות של פיקטי? קינג לא ממהר להתחייב, אלא מבקש לחזור לעוד הערה אחרונה על יפן, שלדעתו צריכה להיות מודל לכולם. לפחות יפן של עד הממשלה הנוכחית, שהנהיגה תוכנית שאפתנית להמרצת הכלכלה - שקינג מסתייג ממנה. "אני חושב שיש גבול לצמיחה שאפשר לצפות לה באופן סביר כשיש לך אוכלוסייה מזדקנת ונטל חובות מעיק. כולנו צריכים להקטין את הציפיות שלנו".