כשכולם הסתכלו על מימוש המניות, האג"ח הקונצרניות בעולם הפכו לאטרקטיביות

מדדי המניות בעולם שליליים כבר ארבעה שבועות ברצף, ותשואות האג"ח במדינות המתפתחות עשויות לסמן אלטרנטיבה להשקעה

שוק המניות התנודתי בעולם הכריע בשבוע החולף לכיוון מימוש רווחים, שבשלב זה עדיין נראה כמימוש בריא במגמה עולה. מדד S&P 500 איבד בחודש האחרון כ־6%, ואילו הירידות באירופה ובשווקים המתעוררים הסתכמו בכ־10%. ברובד הגלוי, נראה שהירידות היו קשורות לחשש מהאטה בצמיחה הגלובלית, ההפסקה האפשרית בסוף החודש בהרחבה הכמותית (QE) שמנהיג הבנק המרכזי של ארצות הברית (הפד), מגיפת האבולה ועונת הדו"חות שנמצאת בתחילתה.

גם התחזקות הדולר אינה עושה טוב לשווקים וגוררת מדיניות מוניטרית מרסנת בשווקים מתעוררים אשר נאלצים להתמודד עם עלייה בלחצים האינפלציוניים. כתוצאה מכך עלו הריביות בשווקים משמעותיים בעולם לרמות גבוהות בשנה האחרונה, ועל פי התנהגות האג"ח באותם שווקים, ייתכנו עליות נוספות.

הפחד מתחיל לטפס

ביום רביעי איבדו המדדים באירופה מעל 3% וגם המסחר בארה"ב התנהל באווירה דומה. ברקע הנפט ירד כבר מתחת ל־80 דולר, והמכירות הקמעונאיות בארה"ב אכזבו כשירדו ב0.3% והדליקו מחדש את החשש מהאטה. במקביל, בטקסס דיווחו על אחות שנייה במספר שנדבקה במחלת האבולה. נציין שבעקבות החשש מהתפרצות מגיפת האבולה איבדו מניות התעופה כ־20% מהשיא של ספטמבר.

גם מדד VIX (מדד הפחד), המייצג את חששות המשקיעים, הגיע ל־25 נקודות לעומת 15 נקודות שבוע לפני כן, הרמה הגבוהה מאז 2012. גם התשואות של איגרות החוב האמריקאיות לעשר שנים הדהימו את המשקיעים כשירדו בתוך יומיים לרמה של 1.89% לפני שתיקנו חזרה בהדרגה לרמה נמוכה של 2.2%.

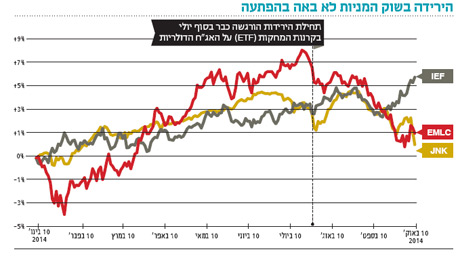

התנודתיות והמימושים המשמעותיים בשוקי המניות אינם צריכים להפתיע את מי שעוקב אחר שוק האג"ח. איגרות החוב הממשלתיות של השווקים המתעוררים, שאחריהן ניתן לעקוב באמצעות קרנות מחקות (ETF) כמו EMLC, JNK שעוקבת אחרי אג"ח דולריות של חברות מתחת לדירוג השקעה ו־IEF שעוקבת אחרי אג"ח ממשלת ארה"ב לטווח שבין שבע לעשר שנים, החלו לרדת כבר בסוף יולי. ההסבר הכלכלי האוטומטי לירידות אלו היה צמצום ההרחבה הכמותית בארה"ב, התחזקות הדולר וההערכות לקראת עליית הריבית בארה"ב במחצית הראשונה של 2015. מבחינת הרובד הסמוי, הפחד בשווקים החל לעלות.

אג"ח הודית או מניות?

לקראת סוף אוגוסט ובהשפעת הנתונים הכלכליים החיובים שהגיעו מארה"ב, החלו התשואות באג"ח האמריקאיות לעשר שנים לעלות ומשכו איתן ביתר שאת גם את האג"ח המזוהות עם סיכון. כתוצאה מכך, הלכו ונפתחו מרווחי התשואה בין האג"ח הממשלתיות האמריקאיות לאג"ח של השווקים המתעוררים והאג"ח הדולריות שאינן בדירוג השקעה.

ניתן לומר שעוד לפני ההתנתקות הברורה בין שוקי האג"ח השונים, שהחלה עם המימוש בשוק המניות, כבר נוצרו אלטרנטיבות השקעה למניות האמריקאיות. האג"ח של מדינות כמו הודו, רוסיה, טורקיה וברזיל נסחרו בתשואות של כ־8.5%–12% לשנתיים עם עקום תשואות שטוח שאפשר רכישת אג"ח ארוכות עם תשואות דומות.

לאחר הירידות של השבוע האחרון פתיחת המרווחים גדלה עוד יותר, ומינואר יש פער של כ־5.5% בין ביצועי האג"ח של ממשלת ארה"ב לאג"ח בתשואות הגבוהות. נציין שבדירוגים הנמוכים ניתן לקבל היום תשואה של כ־6.2%, כ־488 נקודות בסיס מעל האג"ח האמריקאיות המקבילות. בהסתכלות קדימה, נראה כי פתיחת המרווחים באג"ח המתאפיינות בתשואה גבוהה מהווה אלטרנטיבה מעניינת לשוק המניות, ובכלל נראה כי חלק מהמנועים שהובילו את שוקי המניות קדימה ב־2013 נחלשו.

הקונצנזוס החיובי בעולם לגבי המניות שהיה עד לאחרונה בשיא, וניתן להניח כי בניגוד לישראל, שבה ריבית השפל החדשה עשויה להוציא מהקרנות הכספיות ומהפיקדונות משקיעים מתוסכלים, בעולם מרבית האופטימיים כבר מושקעים במניות, זאת היות שהריבית בשווקים המפותחים נמצאת בשפל זמן רב. במילים אחרות, הכוח להמשך ביקושים לשוק המניות נראה חלש יותר בעולם ביחס לשנה שעברה, וגם כמות הרכישות החוזרות (BuyBack) של מניות מצד בעלי העניין נמצאת בירידה. ההקלה הכמותית בארה"ב שנמצאת אולי בימיה האחרונים – ומעל הכל - יותר ויותר מדינות בעולם גולשות להאטה. באירופה נראה כי הכלכלות המרכזיות, כולל גרמניה, נמצאות בסכנת התכווצות, ובשווקים המתעוררים נלחמים בהיחלשות משמעותית של המטבע, עלייה בלחצי האינפלציה, ריביות גבוהות ובעיות פנימיות שונות בכל מדינה.

ניצול התחזקות הדולר

מבחינת המשקיעים, החדשות הטובות מסתכמות בירידה בסיכוי להעלאת ריבית בארה"ב בחודשים הקרובים, אפשרות לתוכנית הרחבה אגרסיבית יותר באירופה, רמזים להרחבה נוספת בישראל ורמות מחירים נמוכות יותר. להערכתנו, ניתן לנצל את מגמת ההתחזקות של הדולר, פתיחת המרווחים באג"ח הקונצרניות בארה"ב והתשואות הגבוהות הגלומות בשווקים המתעוררים, כדי לפזר חלק מתיק ההשקעות לחו"ל.

אשר לשוק המקומי, ירידת התשואות לעשר שנים בארה"ב ובאירופה (התשואות בגרמניה עומדות על 0.86% בלבד) צפויה לחזק את האפיק הממשלתי ובעקבותיו את האג"ח בדירוגים הגבוהים יחסית. אנו מעריכים שירידת מחירי הנפט, האינפלציה השלילית מתחילת השנה בישראל והתעוררות מחודשת של המודעות הצרכנית בישראל ליוקר המחיה, עשויות לתמוך במוצרים שקליים במח"מים בינוניים.

גל המימושים הוביל להערכות שבתנאים הנוכחיים ייתכן שנשיאת הפד ג'נט ילן תבצע פניית פרסה וה־QE תימשך ובוודאי הריבית לא תעלה בקרוב. זה כמובן תומך בשוק האג"ח וכמו שראינו בשנים האחרונות, ריבית אפסית תומכת בסופו של דבר גם במניות.

השורה התחתונה: ניתן לנצל את מגמת התחזקות הדולר, פתיחת המרווחים באג"ח החברות בארה"ב לצד התשואות הגלומות בשווקים המתעוררים, ולפזר חלק מהתיק.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות