חברות הגמל מגלות את ההשקעה בנדל"ן

שנים היתה ההשקעה בנדל"ן נחלתן של חברות הביטוח, אך בעקבות שינויי רגולציה, ביטול מגבלות השקעה וסביבת ריבית נמוכה התעוררו חלק מחברות הגמל והחלו לפתח יכולות השקעה ישירה בנדל"ן. בפסגות מחזיקים בתיק של חצי מיליארד שקל ואלטשולר שחם מסתער על שוק הנדל"ן הגרמני

חברות הביטוח הגדולות פיתחו בעשורים האחרונים מומחיות השקעה בנדל"ן עבור ציבור החוסכים שלהן. מיומנות שלא היתה מביישת חברות נדל"ן בינוניות ואפילו גדולות בישראל. אחדות כמו מגדל, כלל והראל, שמנהלות כל אחת תיק נדל"ן של כ־14 מיליארד שקל ביחד ואף הקימו חטיבות השקעות בנדל"ן. היקף הנכסים שמנהלות חברות הביטוח כה גדול, עד כי חלק מהותי מהחוסכים בביטוחי המנהלים מחזיקים בתיק הפנסיוני שלהם חשיפה של כמעט 5% לנדל"ן מניב — ממשרדים מסחריים בינוניים וקניונים בארץ ועד למגדלי ענק בלונדון ובניו יורק.

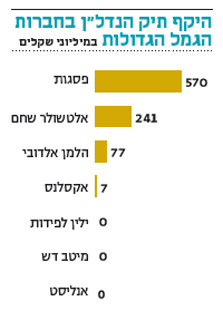

להבדיל מחברות הביטוח, בתי ההשקעות שפועלים בתחום החיסכון ארוך הטווח באמצעות ענף הגמל, לא נחשפו עד כה להשקעות ישירות בנדל"ן וזאת אף שתעשיית הגמל מנהלת היקף נכסים אדיר של 370 מיליארד שקל. אלא שכעת מסתמן שינוי מגמה. קופות הגמל של בית ההשקעות פסגות, בית ההשקעות הגדול בישראל בניהולו של חגי בדש, ביצעו בתוך פחות משנתיים השקעות נדל"ן בהיקף מצטבר של יותר מחצי מיליארד שקל. העסקה האחרונה שדווחה היא השקעה של 120 מיליון שקל במרכזי המסחר השכונתיים של חברת קרסו נדל"ן ביבנה, באבן יהודה, במעלה אדומים ובחדרה. פסגות גם רכש את בית גיתם במתחם רמת החייל בתל אביב במהלך 2013 בתמורה ל־76 מיליון שקל. שנה קודם לכן רכש את מגדל המילניום שברחוב הארבעה בתל אביב יחד עם קרן ריט1 עבור 137 מיליון שקל. באותה שנה רכש פסגות יחד עם חברת הביטוח מנורה מבטחים ושותף אמריקאי בניין משרדים ביוסטון, טקסס, תמורת חצי מיליארד שקל. שרשרת הרכישות לא נבלמה: באוגוסט 2013 רכש פסגות מקרן פנסיה בריטית גדולה בניין משרדים בעיר ברמינגהם ב־170 מיליון שקל.

להבדיל, בתי ההשקעות מיטב דש ואקסלנס, השני והשלישי בגודלם בישראל, נמנעו עד כה מלבצע השקעות נדל"ן באופן ישיר והעדיפו להיחשף לנדל"ן מניב (המספק תמורה שוטפת דרך דמי שכירות) באמצעות השקעה במניות של חברות נדל"ן והשקעה בקרנות נדל"ן מתמחות.

גוף נוסף שמרכז השקעות נדל"ן בהיקף לא מבוטל הוא אלטשולר שחם. ל"כלכליסט" נודע כי ביולי האחרון ביצעה חברת הגמל של אלטשולר את העסקה המשמעותית ביותר שלה — רכישת נכס מניב בלודוויגסהאפן־מנהיים שבגרמניה (עיר הסמוכה לפרנקפורט) בתמורה ל־150 מיליון שקל (כ־30 מיליון יורו).

אלטשולר שחם החל לפעול בתחום הנדל"ן ברבעון השלישי של 2013, ומאז מתמקד אך ורק בשוק הגרמני (למעט השקעה קטנה בנכס של חברת בזק בחיפה). הנכס שנרכש ביולי על ידי אלטשולר הוא בניין משרדים חדש המושכר בשכירות ארוכת טווח לחברת דויטשה טלקום, שלה מחזור הכנסות של כ־60 מיליארד יורו בשנה. בסך הכל שווי תיק הנדל"ן של אלטשולר עומד על כחצי מיליארד שקל וזאת בתוך פחות משנה של פעילות תחום.

החסמים שכבר לא מפריעים לחברות הביטוח

החסמים שכבר לא מפריעים לחברות הביטוח

ההשקעה בנדל"ן מניב עבור מנהלי ההשקעות הפנסיוניות מהווה בעיקר אלטרנטיבה להשקעה באג"ח קונצרניות, המספקות תזרים מזומנים קבוע מתשלומי ריבית. ההשקעה הפכה לאטרקטיבית במיוחד, לאחר ששוק האג"ח המקומי התחיל להיות קטן מדי לעומת היקפי הנכסים המנוהלים של חברות הביטוח. דווקא לאחר המשבר הפיננסי העולמי — שחתך את מחירי האג"ח של החברות הנסחרות בבורסה המקומית — מצאו מנהלי ההשקעות הזדמנויות השקעה עדיפות יותר בתמחור חסר של אג"ח סחירות שנסחרו אז במחירי מציאה. אלא שבאחרונה, עם התרבות הטענות כי בשוק האג"ח המקומי מסתמנת בועת מחירים, חיפוש אלטרנטיבות בדמות נדל"ן מניב הופך ליותר ויותר אטרקטיבי.

בראיון שהעניק גילעד אלטשולר, מבעלי בית ההשקעות אלטשולר שחם ומנכ"ל משותף, ל"כלכליסט" בסוף 2011 הוא הודה כי הוא מחפש נדל"ן מניב תוך התמקדות בגרמניה. באותה עת אמר אלטשולר כי המשבר הפיננסי, שהביא לעלייה בתשואות האג"ח הקונצרניות, עצר את המירוץ לאיתור נדל"ן, אך עם זאת "גם משבר יכול להוות הזדמנות בשוק הנדל"ן כי יכול להיות שבנקים יקשו על מימון עסקי נדל"ן, יקשיחו תנאים, ויהיו חברות וגופים שלא יוכלו להביא את הכסף והביטחונות ולכן יצטרכו למכור את הנכסים, מה שייצור לחץ מחירים כלפי מטה".

אלטשולר אמר בתגובה לפניית "כלכליסט" ביחס להשקעה האחרונה כי "חברת הגמל רואה בגרמניה כלכלה חזקה ויציבה, ותמשיך לבחון הזדמנויות השקעה בנדל"ן ולהשלים עסקאות ככל שההשקעה תהיה אטרקטיבית ומייצרת ערך לעמיתיה".

המניות תנודתיות, הנדל"ן סולידי ומספק דיבידנד

צמצום המרווחים בשוק הקונצרני אינו הסיבה היחידה להתעניינות הגוברת של מנהלי ההשקעות בחברות הגמל בתחום הנדל"ן המניב. לכאורה, מנהלי הפנסיה היו יכולים להסיט יותר השקעות מאג"ח למניות (וכך הם עשו). אך סביבת הריבית הנמוכה היוותה כר פורה לעליית מחירים בחמש השנים האחרונות באופן שהוביל לרמת מכפילים שהופכת את ההשקעה במניות אף ליותר מסוכנת מבעבר. לעומת זאת, נדל"ן מניב נתפס על ידי מנהלי ההשקעות כנכס סולידי יותר ממניות הסובלות מתנודתיות. כמו כן, להבדיל ממניות של חברות שאינן מחלקות דיבידנד, הנדל"ן המניב מספק תזרים שוטף וקבוע. מנהלי ההשקעות שעמם שוחח "כלכליסט" הדגישו כי בחירת ההשקעות בנדל"ן מתבצעת על בסיס אזורי ביקוש ובתנאי שהמבנים מושכרים בשכירויות ארוכות טווח לגופים בעלי דירוג אשראי גבוה.

סיבה נוספת להתעניינות החדשה של חברות הגמל בשוק הנדל"ן טמונה בשינוי בסביבת הרגולציה. עד לפני שנה וחצי היו בתוקף תקנות של אגף שוק ההון במשרד האוצר שהגבילו רכישות ממונפות מצד גופים פנסיוניים תוך מתן עדיפות לחברות ביטוח על פני קרנות פנסיה וקופות גמל.

התקנות קבעו כי חברת ביטוח תוכל להשתתף ברכישת נדל"ן ממונפת בשיעור של עד 49% מהעסקה בעוד קרנות גמל ופנסיה יוכלו להשתתף בהשקעה כזו בשיעור של עד 20% לכל היותר. תקנות אלו בוטלו לפני שנה וחצי וסללו את הדרך לחברות הגמל להשקעות בתחום.

עיוות חקיקתי נוסף שעודנו קיים בשוק נוגע למיסוי השקעה בנדל"ן שלפיו השקעה בנדל"ן של מעל ל־20% מהעסקה, אם היא מסווגת כ"עסק" ולא כ"השקעה" (נתון לשיקול דעת של רואי החשבון), תהיה חייבת במס. ההוראה חלה רק על קופות גמל ופנסיה ולא על ביטוחי מנהלים ומעודדת את חברות הביטוח לנתב את עיקר ההשקעות הללו לביטוחי המנהלים על חשבון הגמל.

חברות הגמל נמנעו מהשקעה בנדל"ן מניב באופן ישיר גם מסיבה נוספת - היעדר מומחיות. בחברות הביטוח קיימות היום חטיבות השקעה בנדל"ן שכוללות מערך משוכלל של יועצים, שמאים ומתווכים. כך שחברות הביטוח לא צריכות להתאמץ כדי לקבל פניות לעסקאות טובות שמוצעות בשוק הנדל"ן המקומי. גם השווקים מעבר לים לא חסומים בפניהן, בזכות הקשרים הטובים שהחברות פיתחו לצורך שיתופי פעולה עם גופים מקומיים.

לעומתם, חברות הגמל מפגרות מאחור ולא פיתחו מיומנויות שכאלה. את החשיפה של חברות הגמל לשוק הנדל"ן הן העדיפו לעשות דרך קרנות השקעה מתמחות, שכללו מנהלים מומחים שבחרו ופיזרו את ההשקעות. דמי ניהול אלה גולגלו לפתחם של החוסכים. בתחילת 2014 הובילה המפקחת על הביטוח דורית סלינגר מהלך שהגביל לראשונה את כפל דמי הניהול שמנהלי הפנסיה יכולים להשית על החוסכים מעבר לדמי הניהול השוטפים.

סלינגר קבעה כי מנהלי הפנסיה יוכלו לגבות עד 0.25% בלבד דמי ניהול נוספים עבור רכישת ניהול חיצוני. ההוראה החדשה טרפה את הקלפים עבור חברות הגמל שנסמכו על השקעות בקרנות השקעה מתמחות ודרשה מהן להפוך ליותר סלקטיביות בבחירת הקרנות — אחרת, חברות הגמל עצמן יצטרכו לספוג את דמי הניהול שהן גובות. כך, הוראה זו מעודדת אף היא פיתוח מיומנות השקעה עצמאית בנדל"ן על פני רכישת ניהול חיצוני.

לא כולם מאמינים בהשקעה בנדל"ן

לא כל הגופים תמימי דעים לגבי החשיבות של השקעה בנדל"ן מניב בתיקי החוסכים לפנסיה. קופות הגמל של אלטשולר שחם ושל ילין לפידות הן הכוכבות התורניות בתעשיית הגמל בשנים האחרונות. הן מציגות גיוסים משמעותיים של מאות מיליוני שקלים בחודש, שזורמים על רקע תשואות עודפות שמשיגים הגופים.

אלא ששני הגופים מחזיקים באסטרטגיית השקעות שונה. בעוד אלטשולר מתמחה בהשקעות גלובליות, בילין לפידות הערך המוסף הוא בהשקעה פרטנית בני"ע (אג"ח ומניות) בישראל על בסיס ניתוח כלכלי עמוק. בילין לפידות לא ממהרים ללכת בצעדי המתחרה, ובמקום זאת מעדיפים להשקיע בנדל"ן באופן עקיף דרך חשיפה למניות של חברות נדל"ן נסחרות או קרנות השקעה מתמחות.

יאיר לפידות, מנכ"ל משותף בילין לפידות, הסתייג לא פעם בעבר בפומבי מהשימוש הבעייתי לכאורה של חברות הביטוח בכלי ההשקעה בנדל"ן לא סחיר שניתן לשערך על בסיס הערכות שמאי סובייקטיביות.

בסביבת ילין לפידות סבורים כי היתרונות העיקריים של גוף מוסדי מהשקעה בנדל"ן כזה הם היכולת לשלוט בשיערוך שלו והעובדה שהוא לא כפוף לתנודות השוק, ומביעים חשש מהשקעה בנדל"ן בארה"ב, גרמניה ואנגליה במחירים הגבוהים שלטענתם מוכנים המוסדיים הישראליים לבצע את עסקאות. החשש של גוף כמו ילין לפידות הוא שהשקעה בנכס לא סחיר מייצרת פתח למניפולציה חשבונאית שלא חושפת את הערך האמיתי של הנכס (עד לרגע מכירתו), כשמשבר עמוק נוסף בשוקי הארץ והעולם עלול לגרור ירידות ערך גם בנכסים טובים של נדל"ן מניב.

רוב העסקאות שביצעו גופים כמו אלטשולר ופסגות בוצעו יחד עם שותף מקומי כלשהו, כמו חברת ביטוח. מנהל השקעות בחברת גמל גדולה מדגיש כי "פיתוח מיומנות השקעה בנדל"ן דורש תשומות כספיות ואיכותיות, הכוללות מינוי מומחה בהשקעות בתחום שיאתר הזדמנויות וילווה את ההשקעה. מדובר בתהליכים שלוקחים זמן".

עם זאת, הכניסה של אלטשולר לתחום הנדל"ן עשויה להצביע על כיוון שאליו צפויים לצעוד בתי השקעות נוספים שהגיעו למסת נכסים קריטית, במטרה להמשיך לייצר תשואה נאותה לעמיתים, בסביבת ריבית מאתגרת.