754 מיליון שקל כבר שולמו, האיום הבא - קצבאות

סביבת הריבית הנמוכה אילצה את חברות הביטוח להגדיל את עתודות הביטוח במחצית הראשונה של 2014. איום הריבית הבא: מבוטחים יעדיפו למשוך קצבה על פני המסלול ההוני, מה שיסכן את הרווחיות שלהן

המחצית הראשונה של 2014 תיזכר כתקופה שבה חזרה הריבית הנמוכה כבומרנג אל חברות הביטוח. זאת אחרי שהתרגלו במשך שנים ליהנות מרווחי ההון שהיא מייצרת, כתוצאה מעליות רציפות באיגרות החוב ובמניות שבהן מושקעים תיק הנוסטרו וכספי העמיתים שלהן.

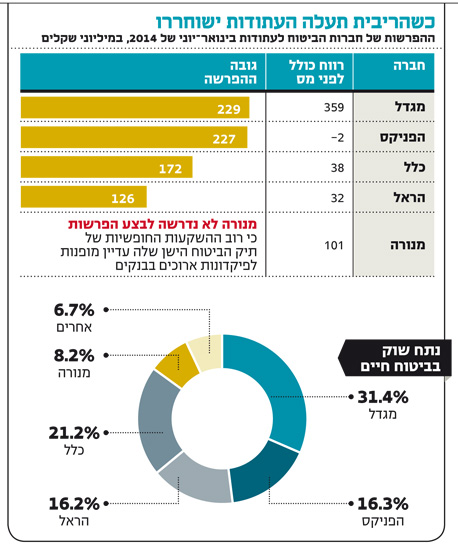

במחצית הראשונה של 2014 נאלצו ארבע חברות הביטוח הגדולות, מגדל, כלל, הראל והפניקס, לבצע הפרשה של כ־754 מיליון שקל במצטבר. זאת לצורך הגדלת עתודות הביטוח שעומדות כנגד ההתחייבויות הביטוחיות שלהן לציבור המבוטחים בתיק ביטוחי החיים הישן (פוליסות שהונפקו עד 1992). ההפרשה בוצעה בגלל שהעתודות מחושבות לפי ריבית חסרת סיכון, אף על פי שהן מושקעות גם באג"ח ממשלתיות, באג"ח קונצרניות ואפילו במניות. זאת מתוך ההנחה שככל שסביבת הריבית נשארת נמוכה לאורך זמן, הסיכוי לייצר תשואה בטווח הארוך קטן.

בעלי השליטה יכולים לכאורה להתנחם בכך שההפרשה לעתודות נגרעה רק זמנית משורת הרווח ולא הולכת לאיבוד לנצח. כשהריבית תעלה בטווח הארוך, ניתן יהיה לשחרר את העתודה. אלא שמעל חברות הביטוח מרחף סיכון נוסף, שעלול לסכל את השבת העתודות לכיסי בעלי המניות.

במוקד: תיק הביטוח הישן

את ההפרשה הגדולה ביותר, בגובה 229 מיליון שקל, ביצעה מגדל, שלה תיק הביטוח הישן הגדול ביותר. חברת הביטוח הפניקס הפתיעה, ועם תיק ביטוח חיים בהיקף חצי מזה של מגדל, היא הפרישה סכום כמעט זהה — 227 מיליון שקל.

המקור לכך הוא בתמהיל תיק ביטוח החיים הישן. בפוליסות הישנות החוסכים קיבלו תשואה מובטחת של 4.86% בשנה, ללא קשר לביצועי השוק. חברות הביטוח קיבלו מנגד אג"ח מיועדות שמנפיקה המדינה המספקות תשואה קבועה בהיקף של כ־70% מהתיק, ורק היתרה הושקעה בשוק החופשי. חברות שהשיגו תשואה עודפת בתיק מזו שהובטחה לעמיתים, נהנו ממנה.

ההפרשות שחברות הביטוח נדרשות לבצע כעת תלויות במשקל האג"ח המיועדות מסך התיק הישן שלהן. בעבר, כשהריבית היתה גבוהה מאוד, חלקן העדיפו לפדות חלק מהאג"ח המיועדות ולהפקיד את כספי החוסכים בשוק ההון, בעיקר בפיקדונות ארוכי טווח בבנקים, שהעניקו ריבית גבוהה מזו של האג"ח המיועדות.

מגדל היתה שמרנית ולא חמדה את הסכום העודף שהיתה יכולה לקבל מהפיקדונות ומשוק ההון, ושמרה על היקף אג"ח מיועדות של כ־78%.

לעומת זאת הפניקס פדתה חלק מהאג"ח שהנפיקה המדינה ונותרה כיום עם 67% בלבד אג"ח מיועדות (74% אם מביאים בחשבון את הפיקדונות שבהם סגרה חלק מהכספים וטרם נפתחו, המבטיחים תשואה קבועה גבוהה).

הראל, שמחזיקה בתיק רק מעט קטן יותר מזה של הפניקס, מחזיקה ב־57% אג"ח מיועדות בלבד. החברה ביצעה הפרשה נמוכה משמעותית מזו של הפניקס — 126 מיליון שקל במחצית הראשונה של השנה.

חברת הביטוח מנורה היתה היחידה שלא נדרשה לבצע הפרשות, בגלל תיק ביטוח חיים קטן יחסית ובעיקר כי רוב ההשקעות החופשיות של תיק הביטוח הישן שלה (שלא מושקעות באג"ח מיועדות) עדיין מופנה לפיקדונות ארוכים בבנקים. אלה מעניקים ריבית קבועה גבוהה, כיוון שנסגרו בעת שהריבית במשק היתה גבוהה במידה ניכרת.

הקושי: אין כללים ברורים

כל חברת ביטוח מחשבת את ההפרשות באופן מעט שונה, כיוון שבמשרד האוצר אין כללים ברורים לקביעת גובה העתודות. ל"כלכליסט" נודע כי בימים אלה אוספים באוצר את הנתונים על ההפרשות לעתודות שביצעו חברות הביטוח, ובודקים אותם במטרה לבחון גיבוש הוראות אחידות לביצוע ההפרשות.

החלטה בעניין תשפיע על הרבעונים הקרובים, וזאת נוכח המשך ירידת הריבית בחודשים האחרונים, שעלולה להוביל להפרשות נוספות מצד חברות הביטוח.

עם פרסום הדו"חות החלשים שהושפעו מהגדלת העתודות, בחברות הביטוח שידרו עסקים כרגיל. רוב הגורמים שעמם שוחח "כלכליסט" ציינו כי כשהריבית לטווח הארוך תחזור ותעלה, החברות יוכלו לשחרר את העתודות חזרה לרווח, ולכן לא מדובר ברווחים שהלכו לאיבוד.

האתגר: ההנחות משתנות

אלא שעל חברות הביטוח מאיימת הפרשה אחרת, שכבר באה לידי ביטוי ברבעון האחרון בחברת כלל ביטוח. מדובר בצורך להגדיל את עתודות הביטוח על רקע שינוי בהנחות לגבי משיכת קצבת פנסיה על ידי המבוטחים בביטוחי המנהלים באותן פוליסות ישנות עם תשואה מובטחת.

עד שנת 2008 החוסכים בביטוחי המנהלים יכלו לבחור: למשוך את החיסכון בגיל פרישה כסכום חד־פעמי פטור ממס, או לחלופין, למשוך קצבה חודשית. גובה הקצבה החודשית בביטוחי המנהלים היה מוגן מפני התארכות בלתי צפויה בתוחלת החיים. זאת לאור מקדם קצבה מובטח שהוענק תמורת דמי ניהול גבוהים, ושגם הוא כבר לא ניתן יותר לשיווק לחוסכים חדשים (מאז 2013).

בגין המקדם נדרשות חברות הביטוח לרתק הון משמעותי למול הסיכון שהן לוקחות בהבטחת קצבה. הקצבה לא תיפגע גם אם תוחלת החיים תעלה משמעותית, וחברת הביטוח תצטרך לשלם אותה לזמן ארוך מכפי שהניחה (עד יום מותו של המבוטח).

אלא שלמרות קיומו של המקדם, בעבר נטו החוסכים בביטוחי המנהלים למשוך את סכום החיסכון כולו בגיל פרישה ולוותר על הקצבה המובטחת, מתוך רצון לשלוט בכסף שלהם. חברות הביטוח כמובן נהנו מכך שהסיכון בגין מתן המקדם, שעליו הן גבו דמי ניהול גבוהים, לא התממש.

אלא שסביבת הריבית האפסית עלולה להשפיע לא רק על הנחות התשואה על העתודות, אלא גם על שיעור מושכי הקצבה. חוסך הנמצא לקראת גיל פרישה וצבר סכום משמעותי עשוי להעדיף למשוך קצבה חודשית עם תשואה מובטחת של 4.86% בשנה (בפוליסות הישנות) על פני הפקדת הכסף בבנק, שמציע היום ריבית אפסית על הפיקדונות ועל הסכנות הגלומות בהשקעת הכסף בשוק ההון. זאת בניגוד למצב בעבר, אז הריבית היתה גבוהה והפקדת הכסף בפיקדונות היתה מציעה ריבית עדיפה על הריבית המובטחת על ידי חברות הביטוח.

כבר ב־2012 עדכן אגף שוק ההון באוצר את הנחות מושכי הקצבאות בקרב החוסכים בביטוחי המנהלים הישנים. מהנחה של 6% מכלל החוסכים שהיתה קיימת קודם, הוצבה ההסתברות על 25% מכלל החוסכים באותם ביטוחים. שינוי הנחה זו, יחד עם עלייה בתוחלת החיים שהגבירה את הסיכון של חברות הביטוח המעניקות מקדם מובטח, גררו אז את חברות הביטוח לבצע הפרשות גדולות לעתודות. זאת כדי לוודא שבכל עת יוכלו לעמוד בהתחייבות מתן המקדם שלהן.

חברות הביטוח יצטרכו לבחון כעת אם סביבת הריבית הנמוכה צריכה להביא גם לשינוי הנחת משיכת הקצבה של ציבור המבוטחים שלהן, ולפיכך תאלץ אותן לבצע הפרשות נוספות לעתודות.