תשכחו ממגה, דודי ויסמן בונה על תמר

בצעד של חוסר אמון חיסלה קרן הפנסיה של חברת החשמל את אחזקתה באג"ח של קבוצת אלון בדיסקאונט של 27%, ולציבור נגרם נזק של חצי מיליארד שקל. לאלון יש כמה דרכים להגדיל את הנזילות ולהפיג את החששות מפני קשיים בשירות החוב || יניב רחימי וערן סוקול

חברת אינפיניטי, המנהלת את כספי הפנסיה של עובדי חברת החשמל, ביצעה בשבוע שעבר מהלך דרמטי: החברה מכרה את אחזקתה באיגרות החוב של חברת ההשקעות הפרטית אלון בדיסקאונט של 27%. הצעד זעזע את מחזיקי האג"ח של אלון ועורר בהם סימני שאלה באשר ליכולת החברה, שבשליטת דודי ויסמן ושרגא בירן, לשרת את החוב.

אמנם מבחינת היקף נכסי הפנסיה של עובדי חברת החשמל, מדובר בעסקה לא מהותית, אולם ההשלכות על שאר החברות בשוק היו כבדות. כתוצאה מהעסקה רשמו החברות בעלות האחזקות המהותיות ביותר ־ כלל ביטוח, פסגות, מגדל, הפניקס, מנורה והראל, שמנהלות כספי ציבור - נזק המוערך ב־350 מיליון שקל. לכלל הגופים המוסדיים נגרם נזק של 535 מיליון שקל.

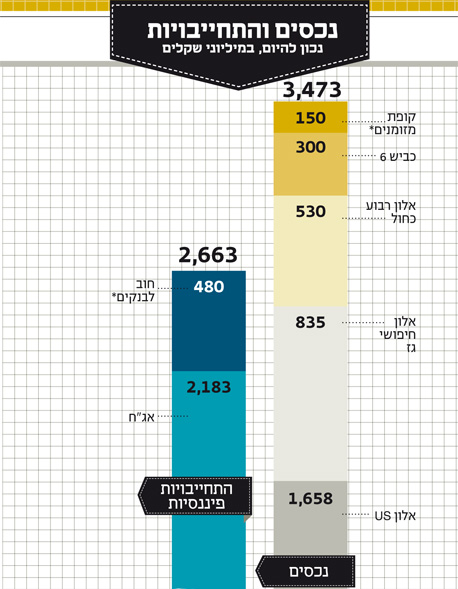

החוב של אלון למחזיקי האג"ח, שמסתכם ב־2.2 מיליארד שקל, נמצא בדרך כלל בצל למרות היקפו הגבוה. הסיבה כפולה: ראשית, אלון היא חברה פרטית; שנית, האג"ח עצמן נסחרות ב"רצף מוסדיים" בלבד (אג"ח שהונפקו עבור המוסדיים ללא תשקיף, ולכן הציבור אינו רשאי לסחור בהן). רחוק מהעין, רחוק מהלב.

מכירת האג"ח של אלון על ידי אינפיניטי למיטב דש בהנחה משמעותית מציפה חשש ליכולת שירות החוב של אלון. לחברה שתי בעיות מרכזיות: מינוף גבוה ועומס פירעונות. משום שאלון חברה פרטית, דו"חותיה אינם גלויים לציבור. אולם היות שאחזקותיה הבולטות נסחרות בבורסה, ניתן להעריך את שווי נכסיה על פי שווי השוק שלהם; ויחד עם האחזקות הפרטיות וקופת המזומנים של החברה הם מגיעים לכ־3.5 מיליארד שקל. מנגד, לאלון יש התחייבויות פיננסיות של 2.2 מיליארד שקל למחזיקי האג"ח, ועוד כחצי מיליארד שקל לבנק הפועלים ־ 2.7 מיליארד שקל בסך הכל. כלומר: ההתחייבויות הפיננסיות מהוות 77% מנכסי החברה.

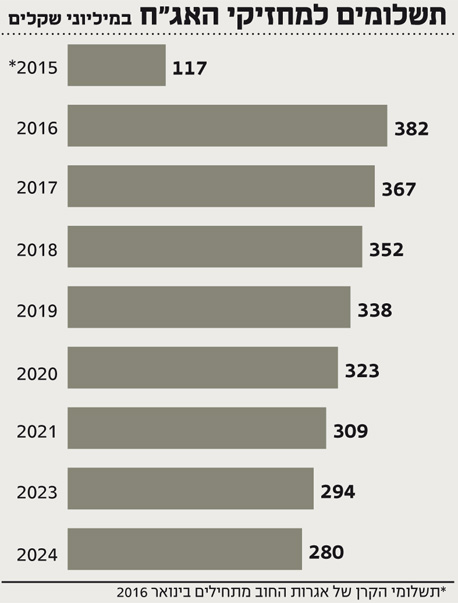

עד היום אלון לא התקשתה לשרת את החוב, וזה לא צפוי להשתנות בשנה וחצי הקרובות. הסיבה היא שעד כה החוב נשא רק תשלומי ריבית. על פי לוח הסילוקין של האג"ח, בשנים 2023־2016 נדרשת אלון לפרוע קרן בהיקף 272 מיליון שקל בשנה. יחד עם תשלומי הריבית, סך החוב שאלון תידרש לפרוע ב־2016 מגיע ל־382 מיליון שקל - הרבה מעבר ליתרות הנזילות שעומדות לרשותה כיום.

לצד נקודות התורפה, יש לאלון גם כמה הזדמנויות להקטנת המינוף ולהתמודדות עם עומס הפירעונות. היחס בין שווי הנכסים להתחייבויות הפיננסיות של אלון מעיד על כך שהחברה נהנית מעודף של נכסים בשווי של כ־800 מיליון שקל. הגם שמחזיקי האג"ח יכולים למצוא בכך נחמה, לא די בכך כדי להציל את אלון מקשיים בשירות החוב.

היתרון במבנה של אלון נעוץ בהיותה חברת אחזקות שהמרחק בינה לרוב הנכסים שלה נמצא במרחק שכבה אחת בלבד. כלומר, דיבידנדים שיחולקו או אחזקות שימומשו יגיעו מיידית לחברה־האם. זאת בניגוד למבנה הפירמידה של חברות אחרות שהפכו בשנים לחדלות פירעון. בראש החברות הללו ניצבת אי.די.בי, שהיתה פירמידה של חברות אחזקה. שאגב, כשנה לפני שהגיעה להסדר חוב הייתה רמת המינוף שלה דומה לזו של קבוצת אלון היום. לעומתה, קבוצת אלון מבוססת על חברות תפעוליות. אם אלון תידרש לכך, יש באפשרותה להשתמש באחזקות הסחירות שלה, אם באמצעות מכירת מניות בשוק ואם דרך מיחזור חוב על ידי שעבוד המניות של החברות־הבנות.

לפני שאלון תפנה לפיתרון הקל של מימוש מניות או גיוס חוב חדש, היא תנסה להגדיל את הנזילות בסיוע תזרימים מהחברות־הבנות הציבוריות, אולם לא כולן יכולות להירתם למאמציה. אלון חיפושי גז צפויה ליהנות מתקבולים עתידיים משמעותיים ממאגר תמר, אולם רובם יגיעו רק לאחר שיהיה על קבוצת אלון להתחיל לפרוע חובותיה למחזיקים. אלון USA הצליחה להקטין את החוב ולהשלים תוכנית השקעות לחמש שנים, אך מתמודדת כעת עם מרווחי זיקוק נמוכים. ורבוע כחול? היא טרודה בצרות מבית, ועתידה להשקיעה את מאמציה לשיקום רשת מגה.

אלון חיפושי גז: קידוח תמר יספק את החמצן לקבוצת אלון

הכלי המרכזי שאמור לשפר את הנזילות של אלון ולסייע לה לפרוע את החוב למחזיקי האג"ח הוא האחזקה בחברת חיפושי הגז הטבעי.

האחזקה ב־4% מתגלית תמר הפכה את אלון מחברת חיפושי גז לחברה שמפיקה גז טבעי. ברבעון הראשון רשמה אלון חיפושי גז הכנסות של 47.1 מיליון שקל, הודות להזרמת הגז הטבעי ממאגר תמר שהחלה ב־30 במרץ 2013. גם תזרים המזומנים מפעילות שוטפת של אלון חיפושי גז, שהסתכם ברבעון הראשון ב־38.1 מיליון שקל, יצא נשכר. ברבעון המקביל בשנת 2013 רשמה החברה תזרים שלילי של 1.9 מיליון שקל.

יתרות העודפים הראויים לחלוקה של אלון חיפושי גז דלילות יחסית, ובסוף הרבעון הראשון של 2014 הן הסתכמו ב־19 מיליון שקל בלבד. אולם אלו צפויים להמשיך ולגדול בקצב גובר ככל שייחתמו חוזים נוספים למכירת גז טבעי ממאגר תמר. במאי נחתם כתב כוונות לאספקה של 4.5 מיליון מטר מעוקב גז טבעי לשנה למשך 15 שנה למצרים. זוהי דוגמה לפוטנציאל הצמיחה בהכנסות, בתזרים, ובכושר חלוקת הרווחים של אלון חיפושי גז.

עד היום, אלון לא נהנתה מפירות ההצלחה של תמר. החברה־הבת אלון חיפושי גז לא חילקה דיבידנדים ממועד התאגדותה, שכן מושתת עליה מגבלה - איגרות החוב שהנפיקה החברה, שבמסגרתן התחייבה שלא לחלק דיבידנד עד ינואר 2014. כמו כן החברה נטלה על עצמה מגבלות ביחס לחלוקות עתידיות.

אולם, לאחרונה הסירה אלון חיפושי גז את ההגבלה הנובעת מתנאי האג"ח, כשהוציאה אל הפועל תוכנית שגיבשה לפדיון מוקדם של איגרות החוב בסוף חודש יולי השנה. אלון חיפושי גז פרעה את איגרות החוב ושילמה למחזיקי האג"ח כ־250 מיליון שקל.

מלבד הדיבידנד, אלון עשויה ליהנות מתזרים מאלון חיפושי גז באמצעות איגוח תזרימי המזומנים העתידיים הצפויים לחברה־הבת. תחום חיפושי הגז נחשב למסוכן במיוחד, אולם מרגע שהגז נמצא, המאגר פותח וניתן להפיק את הגז ולתרגם אותו לכדי הכנסות - הסיכון קטן במידה משמעותית.

ההסכמים לאספקת גז טבעי נפרסים לטווח ארוך ומספקים אופק ברמת ודאות גבוהה להכנסות שנקבעות מראש. לפיכך, אלון עשויה לאגח את התזרים העתידי, באופן שיאפשר לה להוון את התקבולים העתידיים מקידוח תמר וליהנות מהם לפני שהם מתהווים בפועל.

רבוע כחול: ההתמקדות במגה לא תאפשר לרבוע כחול לסייע לחברה־האם

עקב אכילס של קבוצת אלון הוא חברת אלון רבוע כחול, המחזיקה ברשת הסופרמרקטים מגה וכן בחברות הציבוריות דור אלון ורבוע כחול נדל"ן.

התוצאות החלשות של אלון רבוע כחול בשנת 2013, שבאו לידי ביטוי בהפסד צורם של 146 מיליון שקל, נמשכו גם ברבעון הראשון של 2014, כשרבוע כחול רשמה הפסד נוסף של 31 מיליון שקל.

נראה שבעת הנוכחית וגם בעתיד הנראה לעין, עיקר המשאבים ותשומת הלב הניהולית של אלון רבוע כחול יוקדשו לטיפול בבעיות בתוך החברה ובמאמצי הייצוב של רשת מגה.

בסיכום הרבעון הראשון, רשמו תוצאות מגזר הקמעונאות מגה הפסד בגובה 22 מיליון שקל, וזאת לעומת הפסד של 8.1 מיליון שקל בתקופה המקבילה אשתקד. לא רק שההפסד במגה העמיק, אלא שגם הסניפים שהסבו לרשת רווח בגובה 5.2 מיליון שקל ברבעון המקביל ב־2013, עברו ברבעון החולף להפסד שמסתכם ב־9.3 מיליון שקל.

ההתמקדות במגה מצמצמת במידה משמעותית את היכולת של רבוע כחול לתרום לשיפור הנזילות של החברה־האם, אלון, ולפירעון החוב למחזיקי האג"ח.

בתרחיש האופטימי, רבוע כחול עשויה להוות מקור לפירעון החוב הבנקאי של אלון. רוב המניות שמחזיקה אלון ברבוע כחול משמשות כבטוחה לחוב בנקאי שנטלה אלון מבנק הפועלים, שהיקפו מוערך כיום בחצי מיליארד שקל. החוב הבנקאי שעומד הוא לטווח ארוך, ואמור להיפרע ב־12 תשלומים שנתיים בגובה 40 מיליון שקל כל אחד.

אלון USA: היקף החוב נחתך, חלוקת דיבידנדים על הפרק

היהלום שבכתר קבוצת אלון היא חברת אלון USA, הנסחרת בבורסה בניו יורק לפי שווי של 860 מיליון דולר. בשנים האחרונות נמנעה החברה מחלוקת דיבידנדים, אולם נראה כי הודות לשני גורמים נפתחה האפשרות שבשנים הקרובות אלון USA תוכל לשוב ולחלק דיבידנדים, כפי שעשתה בעבר.

ראשית, בתחילת החודש דיווחה אלון USA על סיום תוכנית השקעות שעתידה להגדיל את התשואה על התזקיקים המיוצרים וכן לשפר את היעילות של החברה. למהלך של אלון USA היו כמובן גם משמעויות תזרימיות, שכן הוא תבע השקעות מסיביות. אם בשנת 2013 ההשקעות הסתכמו ב־77 מיליון דולר, בשנת 2014 הן צפויות לעמוד על 149 מיליון דולר. באלון מצפים לקטוף את פירות ההשקעה של השנה האחרונה כבר בעתיד הקרוב.

הגורם השני המצביע על חלוקת דיבידנדנים אפשרית הוא הירידה החדה בהיקף החוב של אלון USA, שירד מרמה של 893 מיליון דולר בשנת 2011 ל־328 מיליון דולר בסוף הרבעון הראשון של 2014. התזרים ששימש בשנים האחרונות להפחתת נטל החוב של אלון USA צפוי להגיע לבעלי המניות, ובראשם החברה־האם שלה, אלון.

בשלוש השנים האחרונות הצליחה אלון USA לייצר EBITDA (רווח לפני פחת, הפחתות, מסים ומימון) מצטבר של כמיליארד דולר. ברבעון הראשון של 2014 אלון USA הציגה תוצאות חלשות לנוכח השחיקה במרווחי הזיקוק. כתוצאה מכך התכווץ הרווח התפעולי של אלון USA ל־39 מיליון דולר ברבעון הראשון, לעומת 126 מיליון דולר ברבעון המקביל בשנת 2013.