בגלל הריבית הנמוכה: חברות הביטוח רוצות הקלות מהאוצר

חלק מהחברות נאלצו להפריש עשרות מיליוני שקלים לעתודות ברבעון הראשון עקב דרישות האוצר להגדלת כרית ההון. על פי הערכות, הורדת הריבית השבוע תגרור הפרשות נוספות של עשרות מיליוני שקלים גם ברבעון השני. האוצר: "פועלים לפתרון"

סביבת הריבית הנמוכה יוצרת צרה חשבונאית לחברות הביטוח, שפנו בחודשים האחרונים בדרישה לפתרון למפקחת על הביטוח דורית סלינגר.

חברות הביטוח מחזיקות בהתחייבויות של עשרות מיליארדי שקלים לציבור המבוטחים והעמיתים שלהן. הפיקוח דורש מהן להחזיק בעתודות שיבטיחו כי בכל עת הן יוכלו לעמוד בכל התחייבויותיהן. כשסביבת הריבית נמוכה, חברות הביטוח נדרשות לקחת כספים מרווחים פוטנציאליים ולהעבירם לעתודות. כך נפגע הרווח הכולל שלהן.

מדי רבעון מבצעות חברות הביטוח בדיקת נאותות של ההתחייבויות בגין חוזי ביטוח חיים. אם מהבדיקה עולה כי הפרמיות המתקבלות אינן מספיקות לכיסוי התביעות הצפויות, נרשמת הפרשה מיוחדת בגין החסר. הבדיקות הללו נשענות על הנחות שונות, הבעייתית שבהן נוגעת לתשואה הצפויה מהנכסים שעומדים כנגד ההתחייבויות.

החשש הוא כי כתוצאה משינויים בריבית בשוק, ישתנו גם השווי ההוגן או תזרימי המזומנים העתידיים של מכשיר פיננסי שבו משקיעה חברת הביטוח את ההון שלה. ריבית נמוכה מחייבת את החברה להגדיל את העתודות הללו. זאת כיוון שהאוצר מחייב את חברות הביטוח להניח שהתשואה שישיגו על כספי העתודות תהיה, בטווח הארוך, בגובה ריבית חסרת סיכון.

בביטוחי חיים בפרט, מח"מ ההתחייבויות הוא בדרך כלל ארוך ממח"מ הנכסים. ככל שסביבת הריבית הנמוכה נמשכת, ושווי הנכסים הסחירים הולך ועולה עקב היעדר אלטרנטיבות - קשה יותר לייצר תשואה. זאת במיוחד בתיק נוסטרו (ההון העצמי), שאמור להיות סולידי ולהתמקד באג"ח ממשלתיות.

בחברות הביטוח ההשפעה באה לידי ביטוי בעיקר בתיק ביטוחי החיים הישן, שבו ישנה התחייבות תשואה לעמיתים של 4.6% בשנה, ואילו הכספים מושקעים בשוק ההון. כל תשואה עודפת משולשלת לכיסה של חברת הביטוח.

החברות נמצאות במלכוד: מצד אחד הן נדרשות לחשב את העתודות על בסיס ריבית חסרת סיכון; ומצד שני ההשקעות של ההון העצמי שלהן, שמופנות גם למניות ולאג"ח קונצרניות, נהנות מסביבת הריבית הנמוכה ורושמות תשואה נאה.

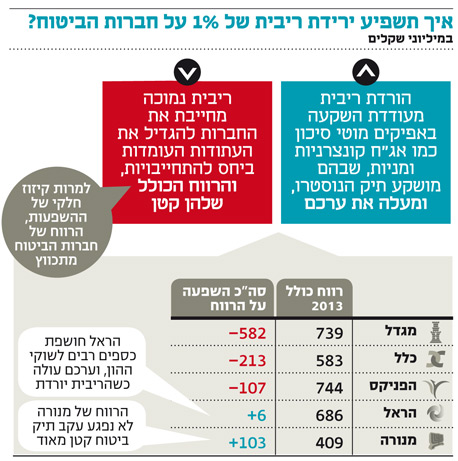

בניתוח רגישות לשינויים בדו"ח השנתי ל־2013 מציגה מגדל את רגישותה לריבית. מגדל מחזיקה בתיק ביטוחי החיים מבטיח התשואה הגדול בישראל, ולפיכך בחשיפה הגדולה ביותר לירידת הריבית. בדו"ח היא מציינת כי ירידה של 1% בריבית תגרור הקטנת הרווח ב־800 מיליון שקל ב־2013 — יותר מהרווח הכולל שלה באותה שנה, שהיה 739 מיליון שקל. השפעה מקזזת לכך טמונה בתוספת הרווח שתרשום מגדל בזכות ירידת הריבית בטווח המיידי, כתוצאה מעליית ערך צפוייה של השקעותיה, שעומדת על 218 מיליון שקל. זאת משום שהורדת ריבית מעודדת השקעה באפיקים מוטי סיכון כמו אג"ח קונצרניות ומניות שבהם מושקע תיק הנוסטרו, ומעלה את ערכם. בקיזוז ההשפעה החיובית, ירידת ריבית כזו הייתה פוגעת ב־582 מיליון שקל ברווח של מגדל.

בהראל לעומת זאת הרווח ב־2013 היה יורד ב־223 מיליון שקל כתוצאה מההפרשה לעתודות, אך הרווח הכולל היה עולה ב־229 מיליון שקל. כך שבקיזוז, ירידת הריבית היתה מובילה לתוספת של 6% ברווח הכולל. הסיבה: הראל לא מחזיקה באג"ח מיועדות רבות בתיק ביטוחי החיים הישן שלה, ולפיכך חשופה יותר לשווקי ההון כך שיותר הון מושקע נהנה מעליית ערכו נוכח ירידת ריבית.

ברבעון הראשון של 2014 נדרשו לראשונה חברות הביטוח להפנים, בין היתר לאור דרישות האוצר, כי הגיעה העת להגדלת העתודות. ירידת הריבית השבוע ל־ 0.5% - שפל שידעה רק ב־2009 - עשויה לחזק מגמה זו ברבעון השני. כך נדרשה מגדל להפריש ברבעון הראשון 74 מיליון שקל לפני מס (46 מיליון שקל אחרי מס) בשל קיטון בשיעורי הריבית. בהראל הרווח הכולל קטן ב־21 מיליון שקל אחרי מס בשל ההפרשה.

הסיכון בתיק הנוסטרו של החברות גדל בשנים האחרונות, כדי להניב תשואה נאותה למול ההתחייבויות. אלא שיש לכך גבול, שכן על התיק להיות ערוך לתפנית בשווקים.

חברות הביטוח מתדיינות כבר תקופה ארוכה מול האוצר בטענה כי לא נכון לחשב את העתודות על בסיס הנחת ריבית חסרת סיכון שמרנית, במיוחד כשהן מוצאות דרכים יצירתיות ולא בהכרח מסוכנות לניהול תיק הנוסטרו. למשל בהשקעה בנדל"ן מניב ותשתיות כחלופה לני"ע סחירים. אלא שבינתיים האוצר בשלו.

גורמים באוצר מסרו: "הריבית המשמשת לחישוב העתודות מחושבת על פי הנחות שמרניות, בין היתר על בסיס התשואה הצפויה של הנכסים. אנו פועלים למצוא פתרון הולם".