חברות הביטוח מגדילות את הסיכונים בתיקי הנוסטרו

על רקע הריבית הנמוכה, בשלוש השנים האחרונות חברות הביטוח הגדילו את החשיפה המנייתית ואת הסיכון בניהול העתודות שהן מחזיקות כנגד התחייבויותיהן. מגדל וכלל בחרו בחשיפה גדולה למניות וזנחו את האג"ח הקונצרניות, שאליהן נוטה הראל

ציבור החוסכים שיבדוק כיצד חברות הביטוח משקיעות את כספי החיסכון שלו, יגלה כי בשנתיים החולפות גופי הפנסיה הגדילו משמעותית את רמות הסיכון על רקע סביבת הריבית הנמוכה. לאחר ששוק האג"ח הממשלתיות והקונצרניות חווה עליות משמעותיות, ופוטנציאל התשואה בו התכווץ, החלו גופי הפנסיה להגדיל חשיפה מנייתית בתיקי החוסכים וכן חשיפה להשקעות אלטרנטיביות דוגמת נדל"ן והלוואות. תחום אחר שנמצא פחות תחת זכוכית מגדלת אך משמעותי ביותר עבור החוסכים הוא האופן שבו משקיעות חברות הביטוח את הכסף שלהן. בעגה מקצועית זה נקרא תיק נוסטרו, והוא שמייצר לחברות הביטוח את רוב רווחי העתק מדי שנה, בתקופות שבהן שוקי ההון חיוביים.

חברות הביטוח לא יכולות להשקיע את כספי הנוסטרו בנכסים מסוכנים ותנודתיים, שכן הסכומים הללו אמורים לשמש להבטחת התחייבויותיהן. בעקבות משבר 2008 גם תיקי הנוסטרו ספגו ירידות חדות, בעיקר עקב ירידות באג"ח הקונצרניות. הפיקוח על הביטוח דרש אז מחלק מבעלי השליטה בחברות הביטוח להזרים כספים כדי לעבות את ההון העצמי שהתכווץ. בנוסף, הוחמרו המגבלות על משיכת דיבידנד כדי להגדיל את ההון העצמי בתקופות שבהן חברות הביטוח בירידות.

מגדל חשופה בצריח

סביבת הריבית הנמוכה הזניקה את שוק האג"ח וסייעה לנוסטרו של חברות הביטוח לעשות רווחים נאים מכך בחמש השנים האחרונות. אולם בשנה החולפת ההשקעה בנכסים סולידיים בנוסטרו החלה להישחק, וחברות הביטוח הגדילו את רכיבי הסיכון בו. רק באחרונה חשף דו"ח של חברת מידרוג כי תיק הנוסטרו של חברת הביטוח כלל מוטה להשקעה במניות - 9% לעומת 5% בממוצע למתחרות. עדיין מדובר בחשיפה נמוכה דרמטית מהחשיפה למניות בביטוחי המנהלים, שנעה בין 30% ל־40%.

"כלכליסט" בדק את פילוח החשיפה לאפיקי ההשקעה המרכזיים בתיק נוסטרו הון וכללי של חברות הביטוח (נוסטרו חיים פחות רלבנטי כי רובו מושקע באג"ח מיועדות). לשם קבלת תמונה אמיתית של חשיפה לנכסי סיכון נבדקה החשיפה הכוללת למניות, לתעודות סל ולקרנות נאמנות. זאת כי השקעה בתעודות סל מתבצעת לרוב על מדדי מניות, והשקעה בקרנות נאמנות מתבצעת לרוב היכן שמנהלי ההשקעות פחות מתמחים, כמו אג"ח בדירוגים נמוכים בחו"ל.

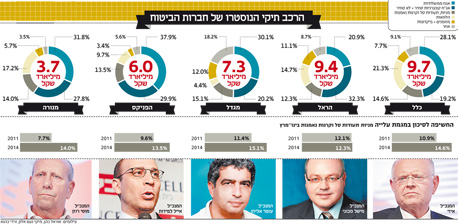

מהנתונים עולה כי מגדל חשופה ביותר למניות, לתעודות סל ולקרנות נאמנות (15.1%), בדומה לכלל (14.63%) ובפער גדול יחסית מול הראל (12.26%). מנורה והפניקס במקום טוב באמצע עם החזקות של 13.5% ו־14.04% בהתאמה.

למעט הראל, בשלוש השנים האחרונות הגדילו חברות הביטוח את חשיפתן לאפיקים אלה. במרץ 2013 החזיקה מגדל בחשיפה של 11.4% (מאז עלתה ב־3.7%), לכלל היתה חשיפה של 10.89% (עלתה ב־3.74%) ואילו הפניקס החזיקה ב־9.6% (עלתה ב־3.6%). אצל מנורה העלייה בחשיפה היתה הכי גדולה — מ־7.7% במרץ 2011 עלתה ב־6.3%. זאת בעיקר נוכח הגדלת חשיפה לתעודות סל ולקרנות נאמנות. הראל שמרה על חשיפה נמוכה של 12%, ככל הנראה עקב בתיק נוסטרו חיים שלה. החשיפה המנייתית שלה בו גבוהה משל המתחרות, כך שלשם איזון היא מקטינה את חשיפתה אליהם בנוסטרו כללי.

כלל מחזיקה בתיק הנוסטרו הגדול ביותר — 9.7 מיליארד שקל, ואחריה הראל עם 9.44 מיליארד שקל. למנורה התיק הקטן ביותר — 3.7 מיליארד שקל.

איזון באג"ח הקונצרניות

בהראל מפצים על החשיפה המנייתית הנמוכה ביותר בחשיפה ניכרת לאג"ח קונצרניות (32.27%). למגדל חשיפה מנייתית גבוהה ומנגד חשיפה נמוכה לאג"ח קונצרניות — 20% בלבד. כך גם בכלל ביטוח, שהנוסטרו שלה חשוף למניות.

מנהלי הנוסטרו של הגופים ומנהלי כספי העמיתים שומרים על אותם עקרונות בניהול הכסף. במגדל, למשל נוטים פחות להשקיע באג"ח קונצרניות ומעדיפים השקעה במניות, גם בתיקי העמיתים. בשנים הראשונות שלאחר משבר 2008 ההחלטה פגעה בהם, אך נראה שהשנה יותר מתמיד, עם ריבוי הקריאות לבועה באג"ח הקונצרניות, היא עשויה להתברר כנבונה. גם לכלל יש העדפה למניות. בהראל, לעומת זאת, נוטים להשקעה באג"ח קונצרניות גם בתיקי העמיתים.

חלק מתיק הנוסטרו מוקצה למתן הלוואות. כלל בולטת עם חשיפה גבוהה להלוואות, 21.32% מהתיק, בעיקר להלוואות קמעונאיות (לצרכנים) מגובות משכנתאות (כלומר תחרות מול הבנקים). במגדל החשיפה להלוואות נמוכה דרמטית — 4.4% בלבד מהתיק. שיעור הנזילות הגבוה ביותר נמצא גם הוא אצל מגדל עם חשיפה של 12% למזומנים ולפיקדונות, והנמוך ביותר אצל הפניקס — 3.4%.

פילוח תיק הנוסטרו של חברות הביטוח מנסה לאמוד את מידת התנודתיות והסיכון שלו, שמשליכה על יציבותן. הגדלת רכיבי הסיכון בתיקים אלה הופכת משמעותית ככל שהשווקים עולים, כי פוטנציאל שינוי הכיוון הופך יותר ריאלי. הפיקוח על הביטוח נדרש לוודא כי תאוות הסיכון של מנהלי הנוסטרו בחברות הביטוח ורצונם לייצר רווחים לבעלי המניות לא יאיימו על יציבותן.

הגב של חברות הביטוח - על 3 רכיבים תיק הנוסטרו עומד

תיק הנוסטרו של החברות מורכב משלושה חלקים. הראשון הוא ההון העצמי. הרגולציה דורשת מחברות הביטוח להחזיק בסכום כסף שיבטיח כי גם בעת משבר, החברה לעולם תעמוד בכל ההתחייבויות הפנסיוניות והביטוחיות שלה.

השני הוא נוסטרו כללי. בביטוחי חבויות (ביטוח רכב חובה, חבות מעסיקים ועוד) לוקח זמן רב לתביעות הביטוח להתברר. לכן דורשת הרגולציה שחברות הביטוח יחזיקו עתודות כספים כנגד ההתחייבויות הביטוחיות. את העתודות ניתן לשחרר כרווח לאחר שלוש שנים.

החלק השלישי הוא נוסטרו חיים. עד 1992 הציעו חברות הביטוח בביטוחי מנהלים פוליסות עם תשואה שנתית קבועה של 4.8%, ללא קשר להשקעת הכספים. עבור פוליסות אלו יכלו חברות הביטוח לרכוש מהמדינה אג"ח מיועדות, שהעניקו תשואה מובטחת של עד 70% מהתיק והיתרה הושקעה בשוק ההון. אם השקעות אלה רשמו תשואה עודפת היא הגיעה לכיסי חברת הביטוח. אם התשואה ירדה מההתחייבות, היא נאלצה להשלים את הפער למבוטחים. הכספים בפוליסות אלה הוגדר כתיק נוסטרו חיים.