אג'יו: מתנדנדים על הגדר

אחרי שנים של הערצה מוחלטת, המשקיעים מתפכחים ומגלים שהכישורים הגדולים באמת של מנהלי קרנות הגידור הם לא בניהול השקעות מתוחכם, אלא בשיווק יצירתי, מיתוג מתוחכם וגביית דמי ניהול אסטרונומיים. תעשייה על פרשת דרכים

תעשיית קרנות הגידור רועדת, והכל בגלל שרבוט קטן על נייר מכתבים. הכל התחיל במחלוקת בין הרב מייברגר, חבר דירקטוריון קרן הפנסיה של עובדי עיריית סן פרנסיסקו, למנהל ההשקעות של הקרן. המנהל רצה להשקיע 15% מנכסי הקרן, שמנהלת 20 מיליארד דולר, בקרנות גידור. מייברגר התנגד, אבל לא ממש זכה לאוזן קשבת. כמוצא אחרון הוא החליט לפנות לחיזוק חיצוני וביקש לשמוע את דעתו של האורקל מאומהה בנושא. "לא הייתי הולך על קרנות גידור", וורן באפט שרבט בכתב יד על המכתב הרשמי והמנומס ששיגר אליו מייברגר, בסגנון הלא רשמי שאופייני לו. היתה לו גם המלצה: "עדיף להשקיע בקרנות מדדיות".

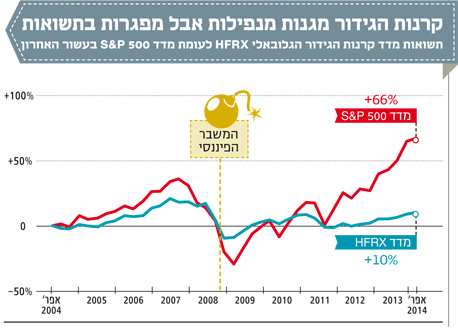

עצתו של באפט מבוססת על התערבות שעליה סיפר בכנס השנתי למשקיעים שהתקיים בחודש שעבר. לפני שש שנים הוא התערב מול קבוצת מנהלי קרנות גידור שלא יצליחו להכות את השוק, וליתר דיוק, שלא יצליחו להשיג את התשואות של מדד 500 S&P, הנחשב למדד המייצג ביותר של הכלכלה האמריקאית. ואכן, שש שנים אחרי, בסוף 2013, קרנות הגידור הניבו תשואה ממוצעת של 12.3% בשנה על בסיס מצטבר, ואילו מדד המניות זינק ב־43.8%.

החששות והאכזבה העולים מהוויכוחים בין מנהלי קרן הפנסיה של סן פרנסיסקו ומההמלצה של באפט אינם אירוע נקודתי, אלא סימפטום. אחרי שנים שבהן נהנו מנהלי קרנות הגידור מהערצה בוול סטריט ומחוצה לה, עולם ההשקעות מתחיל לשאול שאלות קשות ולתהות איך קרה שמנהלי קרנות הגידור גורפים לכיסם הון עתק, שנה אחרי שנה, אבל לא מציגים שום קבלות שמצדיקות את המיליארדים שזורמים לכיסם.

קופסה שחורה ונוצצת

ההבטחה הבסיסית של קרנות הגידור היא לספק למשקיעים שלהן תשואה חיובית, ויהי מה. הן עושות את זה באמצעות גידור סיכונים (ומכאן שמן), באסטרטגיות שונות ולעתים משונות. הפשוטות בהן מתבססות על רכישת מניות של חברות מסוימות או תעשייה שלמה, ובמקביל פתיחת פוזיציות שורט על אותן מניות או תעשיות.

במקרה של עליות חדות התשואה אמנם תיפגע מעט, אבל במקרה של ירידות יירשמו הפסדים מתונים בלבד, אם בכלל. אסטרטגיות מתוחכמות יותר מתבססות על זיהוי חברות במצוקה שהמניות שלהן נסחרות בזול, מתוך ציפייה למהפך עסקי קרוב. ויש גם הקרנות הסופר־מתוחכמות, שמגייסות לשורותיהן מדעני טילים ופיזיקאים המנסים ליישם את המודלים שלהם בשוק ההון, לפעמים באופן נפתל. יש הטוענים, למשל, כי שוקי מניות מתנהגים בדומה למסלול מעוף של טיל בליסטי, וכך מבטיחים לחזות את נקודות השיא והשפל בשווקים.

לרוב מדובר בקרנות ממונפות, כלומר כאלה שמגלגלות בשווקים סכומים הגבוהים יותר ממה שהזרימו בפועל המשקיעים, וזאת כדי לפתוח פוזיציות גידור וגם להגדיל את התשואות. ההנחה שמונחת בבסיסן של קרנות הגידור, ושאמורה לעמוד להגנתן גם היום, בעידן ההתפכחות, היא הבנת המשקיעים שהן אינן מחויבות לתת מקסימום תשואה, אלא להניב תשואה חיובית כלשהי לאורך זמן, ובעיקר לרשום רמות סיכון נמוכות יותר ממדד הייחוס. אבל איך בדיוק? את זה הן לא מסבירות. האסטרטגיות של קרנות הגידור לרוב אינן נחשפות ועל כן התעשייה זכתה לתדמית של קופסה שחורה: "תכניס את כספך לקופסה ואחרי תקופה תקבל אותו בחזרה עם תוספת נאה, רק אל תשאל אותנו מה קרה בדרך לשם".

כך, למשל, סטיבן כהן, מנהל קרן הגידור SAC, שמגיע ממשפחה יהודית ניו־יורקית ממעמד הביניים, הפך לאספן אמנות גדול והוציא סכום מצטבר של 700 מיליון דולר במכירות פומביות ברחבי העולם, ולפי הדיווחים אף בונה מוזיאון פרטי בביתו בניו יורק. לצד יצירות של מונק, דה קונינג ופולוק, כהן מחבב גם אמנות אולטרה־מודרנית: הוא הציב בלובי של קרן הגידור שלו ראש מפוסל שעשוי מדם שהוקפא. כהן, אגב, מנהל מאבק התשה מול רשויות האכיפה בארה"ב סביב אישומים במסחר על סמך מידע פנים, מאבק שכבר הוביל לקנס של 1.2מיליארד דולר, הרשעות של שמונה מהסוחרים בקרן, וסגירתה למשקיעים חיצוניים. גם דברים כאלה קורים בתוך הקופסה השחורה.

סכומים דמיוניים בצמרת

בעשור האחרון זרמו אל קרנות הגידור סכומי עתק. סביבת הריבית האפסית עודדה השקעה באפיקים אלטרנטיביים ואף אחד לא שאל יותר מדי שאלות. אבל בשנה האחרונה, ההתלהבות מתחילה להיסדק, ויש כבר המכתירים את ההשקעה בקרנות הגידור כבועה החדשה של וול סטריט, ומנבאים שהאוויר החם יתחיל לצאת ממנה. כל זה קורה בשנת שיא לתעשייה, ובמיוחד למנהליה, שתודות להיקף הנכסים האדיר אותם הם מנהלים, וכמובן בזכות התשואות שהשיגו, לקחו הביתה סכומים כמעט דמיוניים.

הסכומים האלה מתרכזים בצמרת. 25 מנהלי קרנות הגידור המובילים גרפו בשנה החולפת לכיסם סכום בלתי נתפס של 21.5 מיליארד דולר. 21,500,000,000 הדולרים האלה הם 50% יותר ממה שהזרימה קבוצת המנהלים הזו לחשבונות הבנק שלהם ב־2012. ארבעה מנהלי קרנות הגידור – דיוויד טפר, סטיבן כהן, ג'ון פולסון וג'יימס סימונס - קטפו יותר ממיליארד דולר כל אחד. קנת' גריפין, שנאלץ להסתפק במקום החמישי, פספס את מועדון המיליארד ב־50 מיליון דולר בלבד עם רווח אישי של 950 מיליון דולר.

הפערים האלה קיימים גם בתוך תעשיית הגידור עצמה, שמורכבת בעיקר מפורשי בנקים להשקעות לדורותיהם, והתסכולים גבוהים כגובה השכר. מדובר לרוב בחברות שמעסיקות מספר לא גדול של עובדים, והפירמידה הפנימית צרה מאוד. "עזבתי את בנק ההשקעות שעבדתי בו שנתיים לאחר שסיימתי את לימודיי, כדי להרוויח יותר וגם כדי לא להרגיש בורג קטן במכונה גדולה ומנוכרת", מספר ל"כלכליסט" מנהל זוטר, עדיין לא בן 30, בקרן גידור לא גדולה, אך מצליחה בוול סטריט. "בהתחלה הכל היה מסעיר ומרגש, התחלתי להרוויח הרבה יותר ממה שקיבלתי בבנק ההשקעות ודי מהר קניתי אופנוע מפואר והתחלתי לטוס לחופשות, הייתי מרוצה. אבל אז יום אחד, לגמרי במקרה, ראיתי את הצ'ק עם הבונוס שקיבל המנהל שנמצא מעליי. הוא לא מאוד בכיר, בסך הכל חמש שנים יותר ממני בתעשייה ולא עושה יותר מדי. בצ'ק שלו היו שישה אפסים, בעוד ששלי לא קרוב לזה".

גדול, טיפש ויקר

איך מגיעים לסכומים כאלה? מבנה העמלות הייחודי של קרנות הגידור מבוסס על תשלום של 2% מסך ההשקעה ועוד 20% שמוגדרים כ"דמי הצלחה", שנגזרים מהתשואה שמייצרים מנהלי הקרנות למשקיעים ומהווים את מכונת המזומנים האמיתית שלהם. במקור, מבנה העמלות הזה נועד לייצר מחויבות אמיתית של מנהל ההשקעות ליצור תשואה חיובית בכל מצב שוק. בתקופות של תשואות שליליות, כלומר כישלון בעמידה ביעד, יצטרכו מנהלי הקרנות "להסתפק" בדמי הניהול השוטפים של 2% ותו לא.

אלא שהמבנה הזה יצר את מה שנתפס היום כאחת האכזבות הגדולות של תעשיית קרנות הגידור. כאשר היקף הנכסים המנוהלים צמח והפך לעצום, מנהלי הקרנות נהנים למעשה משכר נאה גם ללא דמי ההצלחה. ובכל זאת, כדי לקבל תשואה שתבטיח להם דמי ההצלחה בכל מקרה, הם מגדרים את הסיכונים יותר מדי. כך קורה שבתקופות שבהן השווקים מזנקים, כמו ברצף העליות של מדד S&P 500 בחמש השנים האחרונות, לפתע התשואות שקרנות הגידור מייצרות נראות עלובות מדי.

גם מחקר ישן יותר, מאוניברסיטת מישיגן, שהוזכר במאמר ביקורת נרחב על תעשיית קרנות הגידור שפורסם באחרונה ב"ניו יורקר" ועורר הדים שליליים רבים, מראה כי הקרנות אינן שונות בפועל מכל מכשיר השקעה אחר - כשהן מנהלות מעט נכסים, הן מצליחות למנף את הזריזות והגמישות שנגזרות מגודלן הקטן כדי לייצר תשואות חריגות למשקיעים, אך ככל שהן גדלות והופכות לכבדות יותר, גם התשואות מתמתנות. כך, על פי המחקר, בין 1980 ל־1992, כאשר התעשייה היתה בתחילת דרכה, היא הצליחה לתת למשקיעים רווח שנתי של 19.8%, ואולם בין 1993 ל־2006 צנחה התשואה ל־11%. אם מחשבים את התשואה הממוצעת לאורך כל התקופה ועל בסיס דולרי, מקבלים 12% בשנה וזה כבר פחות מ־13.5% שהיתה מניבה השקעה "טיפשה" במדד S&P 500 באותן שנים.

המוסדיים מסתערים

הפער בין הסכומים האסטרונומיים שמרוויחים מנהלי קרנות הגידור לתשואות הצנועות שמרוויחים המשקיעים בהן היה כנראה הדולר ששבר את גב המשקיעים. אבל מאחורי המפנה ביחס לתעשייה מסתתר גם מהפך בזהות המשקיעים. אם בתחילת דרכה של התעשייה קרנות הגידור מי שמסרו את כספם לניהולה היו בעיקר משקיעים פרטיים עשירים, שנהנו מסמל הסטטוס הנלווה לאפיק הדורש השקעה מינימלית של מיליון דולר, ולא שאלו יותר מדי שאלות, הרי שכיום חלק הארי של הכסף המנוהל בקרנות הגידור שייך לגופים המוסדיים ובראשם קרנות הפנסיה.

מונק מסביר את הנהירה ההמונית של כספי הפנסיה לקרנות הגידור בצורך של הראשונות לספק תשואות אבסולוטיות גבוהות יחסית כדי להבטיח קיום מינימלי לפנסיונרים בעידן של ריבית אפסית. כבר יותר מעשור המדינות המפותחות נמצאות בסביבת ריבית יורדת שהפכה לאפסית, ובאירופה אף הפכה בשבוע שעבר לשלילית. הריבית, יחד עם תוכניות ההרחבה הכמותית של הבנקים המרכזיים, יצרו מצג חריג בשווקים, שבו רמות הסיכון בשוקי האג"ח כבר קרובות לאלו של המניות, ואילו התשואות בשפל. עבור מנהלי הפנסיה, שצריכים להקדיש את מרצם בכל רגע נתון להבטחת תשואה מינימלית לעמיתים, קרנות הגידור היו בדיוק הדבר הנכון. הן לא נדרשות לתת את התשואות של שוק המניות, אלא רק לתת תשואה חיובית סבירה ובסטיית תקן, כלומר רמת סיכון, נמוכה יותר.

על פרשת דרכים

הצורך של המשקיעים המוסדיים בתשואה חיובית בסיכון נמוך משתלב עם מגבלה נוספת: הדרישה לנזילות גבוהה של ההשקעות לצורך התשלומים השוטפים לפנסיונרים. "בקרנות הפנסיה לא יכולים לשים את כל הכסף בתשתיות, נדל"ן או הון סיכון כי אלה הם אפיקים לא נזילים, ולכן על פניו קרנות גידור שגם אמורות להיות מסוכנות פחות תוך מתן תשואות גבוהות וגם נזילות גבוהה הן בדיוק מה שצריך", מסביר מונק.

השיקולים האלה תורגמו לזרימת הון אדירה אל קרנות הגידור. על פי נתונים של סיטיבנק, אם ב־2002 חצי טריליון דולר שהזרימו המשקיעים הפרטיים לקרנות הגידור היוו 80% מסך הנכסים בתעשייה וחלקם של המוסדיים היה 125 מיליארד דולר בלבד, כלומר 20%, הרי שסביב 2007 התהפכו היוצרות. ב־2010 ניהלו הגופים המוסדיים 1.17 טריליון דולר אצל גאוני הגידור והיו אחראים כבר ל־61% מהתעשייה. היקף הנכסים של הפרטיים לא זינק דרמטית, כך שמשקלם ירד ל־39% בלבד עם 748 מיליארד דולר.

עכשיו, אחרי כל הטריליונים האלה, נרשמת דעיכה בהתלהבות המוסדיים, ומתחילים להישמע קולות אחרים, כמו זה של קרן הפנסיה מסן פרנסיסקו. והיא לא לבד. בחודש האחרון התעשייה סוערת על רקע דיווחים שלפיהם האורים והתומים של תעשיית הפנסיה, קרן קלפרס, שמנהלת את הפנסיות של עובדי כל מדינת קליפורניה, בהיקף עצום של 288 מיליארד דולר, שוקלת לקצץ את השקעותיה בקרנות גידור בחצי.

לא מדובר במגמה בלעדית לארה"ב. קרן הפנסיה של עובדי הרשויות המקומיות ומוסדות החינוך בלונדון, אחת מקרנות הפנסיה הנחשבות באנגליה, החליטה להוציא את הכסף שהשקיעה בעבר בקרן הגידור Brevan Howard, לאחר שזו סירבה לחשוף במה היא משקיעה, ורשמה ב־2013 תשואה של 2.6% בלבד. אלן הווארד, מנהל קרן הגידור, הוא אחד האנשים העשירים בבריטניה, עם הון אישי של מיליארד ליש"ט. להחלטה עשויות להיות השלכות כבדות, שכן קרן הפנסיה היתה אחת הראשונות באנגליה להיכנס לעולם קרנות הגידור, וכעת חוששים בתעשייה כי היא עשויה לסמן את הכיוון עבור כולם. לכך מצטרפת דרישת הממשלה הבריטית מקרנות פנסיה של עובדי המדינה לבדוק האם ראוי להשקיע את כספי העמיתים בקרנות גידור יקרות, שביצועיהן לא תמיד מצדיקים את המחיר.

האם התעשייה נמצאת על פרשת דרכים ובקרוב נראה יציאה גדולה של הכספים המוסדיים מקרנות הגידור? ד"ר מונק עוד לא ממהר לצאת בהכרזות, אבל שולח רמז לכיוונן של קרנות הפנסיה, שרלבנטי, אגב, גם לקולגות בישראל. "לפעמים באמת נתקלים בקרנות גידור שפיתחו אסטרטגיה מיוחדת משלהן ויש קרנות גידור שמספקות תשואות טובות, אבל הסיכונים שהן לוקחות הם עצומים. כל המחקרים בתחום מראים כי יכולתן של הקרנות לייצר תשואה עודפת מול השוק הם נדירים ביותר", אומר מונק.

חלק מהפתרון טמון, לדעתו של מונק, דווקא בצד של קרנות הפנסיה: "בקרנות הפנסיה צריכים לנהל יותר השקעות ולא רק לחשוב על פיזור בין אפיקי השקעה שונים. ההיגיון הכלכלי אומר שהכוח צריך להיות אצל בעל הנכסים, כלומר קרנות הפנסיה, ולא אצל מנהל הנכסים, כלומר קרנות הגידור, אבל במציאות המצב הפוך. בקרנות הפנסיה צריכים לחשוב יותר על העמלות שהם משלמים ועל תשואות נטו שמיוצרות ללקוח לאחר ניכוי העמלות האלה".

העתיד בבורסה

אך גם הגידור המסורתי שאולי נמצא בימים אלה על פרשת דרכים, עדיין רחוק מלגסוס. בסיטיבנק מעריכים כי היקף הנכסים המנוהל בקרנות הגידור הישנות והטובות יצמח ל־4.81 טריליון דולר עד 2018. המסנגרים על התעשייה, ולא חסרים גם כאלה כמובן, מסבירים כי פחות ופחות מנהלי קרנות גידור גובים את מבנה העמלות של 2% ועוד 20%, וגם יודעים לתת הנחות, בוודאי כאשר מדובר בגופים מוסדיים גדולים. הם מזכירים כי משבר 2008 היווה אמנם נפילה גדולה של קרנות הגידור, שחלקן לא מצליחות להתאושש ממנה עד היום, אבל מבט כללי על התעשייה מראה כי בממוצע הקרנות ירדו במשבר פחות ממדד S&P 500. בענף מסבירים כי רצף העליות הממושך שאנו חווים אותו מאז משבר האשראי הגדול מעוות את התמונה ומדגישים את רמות הסיכון שהולכות ועולות ככל שהמדדים נושמים אוויר של פסגות גבוהות יותר: "כל משקיע צריך לשאול את עצמו מה הוא מעדיף – תשואה של 15% בסיכון גבוה או תשואה של 8%, אבל בסיכון נמוך בחצי".