האחזקה שהקפיצה את מניית דסק"ש

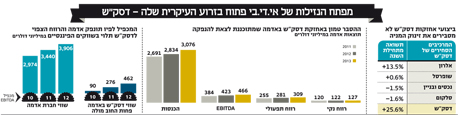

אחד ממקורות החמצן העיקריים של אי.די.בי פתוח שחוזרת עתה למדד ת"א־100 הוא דסק"ש. לא רק שהחברה־הבת זינקה מתחילת השנה ב־25% בעקבות הערך שמעניקים משקיעיה לאחזקה באדמה שאוטוטו יוצאת להנפקה, אלא שהיא גם מתוכננת לחלק דיבידנד בסוף השנה. שני גורמים שיקלו על נזילותה של אי.די.בי פתוח

בשבועות האחרונים ריכזה מניית אי.די.בי פתוח עניין רב עם השלמת הסדר החוב ותחילת המסחר בה. בפני החברה שנה מאתגרת מבחינת שווי נכסיה ונזילות. במסגרת הסדר החוב של אי.די.בי הזרימו בעלי השליטה החדשים מוטי בן־משה ואדוארדו אלשטיין 650 מיליון שקל להון של אי.די.בי פתוח. אך הזרמה זו לבדה לא צפויה להספיק לצורכי הנזילות של החברה, ואי.די.בי פתוח צפויה לשתי הנפקות זכויות גדולות בשנה וחצי הקרובות. אי.די.בי פתוח הגישה תשקיף להנפקת זכויות במהלך החודש הנוכחי בהיקף של 325 מיליון שקל. הנפקה הכוללת גם כתבי אופציות שאם ימומשו למניות, יגדילו את היקף הגיוס.

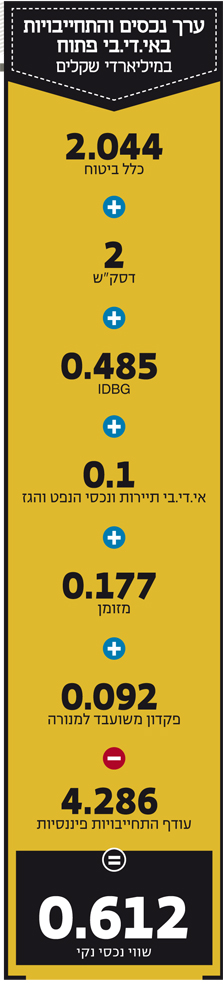

הזרמת ההון של הבעלים החדשים היוותה מנת חמצן חיונית לאי.די.בי פתוח, והעלתה את השווי הנכסי הנקי של החברה ל־612 מיליון שקל. שתי הזרועות העיקריות של החברה הן השליטה בכלל ביטוח ובדסק"ש, כשערך השוק של כל אחזקה עומד על 2 מיליארד שקל. בנוסף, יש לחברה אחזקה ישירה של 50% בחברה המשקיעה בנדל"ן בלאס וגאס (IDBG), שליטה באי.די.בי תיירות וכמה נכסי השקעה בנפט וגז שאינם מהותיים בעקבות כישלון קידוחי שרה ומירה. מול אלו לחברה עודף התחייבויות פיננסיות של מעט יותר מ־4 מיליארד שקל.

הפאזל של דסק"ש

הזרוע העיקרית של אי.די.בי פתוח היא חברת האחזקות דסק"ש, ואף על פי שמרבית האחזקות הסחירות של דסק"ש אכזבו במהלך השנה, זינקה המניה בצורה חדה והעלתה בכך את הערך של אי.די.בי פתוח. מחיר מניית דסק"ש עלה ב־25% מתחילת השנה, זאת בעוד ששלוש האחזקות הסחירות הגדולות של החברה — סלקום, שופרסל ונכסים ובנין — נסחרו ביציבות (בין ירידה של 2% עד לעלייה של 1% מתחילת השנה). האחזקה הסחירה הרביעית של דסק"ש, אלרון, עלתה ב־13% מתחילת השנה, אבל עלייה זו מעלה את השווי הנכסי הנקי של דסק"ש ב־2% בלבד. כך גם הרווח שהוכר ברבעון הראשון משארית השלמת מכירת אחזקת מניות קרדיט סוויס (43 מיליון שקל) אינו מהותי. השלמת מכירת אחזקות גיוון והשלמת מיזוג כור, ברבעון הראשון של השנה, לא יכולות להסביר את הפער כיוון שהן היו כמעט ודאיות עוד לפני תחילת השנה הנוכחית.

ההסבר לפאזל מגיע מהנכס הלא סחיר העיקרי של דסק"ש — אופציה לרכישה חוזרת של 40% ממניות אדמה (לשעבר מכתשים אגן), שהשוק מתמחר במחיר גבוה בעקבות הצפי להנפקה של מניות אדמה בבורסת ניו יורק בשלהי השנה הנוכחית או בתחילת 2015. בעוד אופציה זו רשומה במאזני דסק"ש לפי שווי של 596 מיליון שקל, משקיעי המניה מתמחרים אותה לפי ערך כפול.

דסק"ש מחזיקה ב־40% ממניות אדמה. מול אחזקה זו יש לחברה חוב פיננסי בסכום של 1.1 מיליארד דולר. על פי ההסכם בין דסק"ש וכימצ'יינה (החברה הסינית שרכשה את אדמה ב־2011), לדסק"ש יש זכות לוותר על האחזקה תמורת ויתור כימצ'יינה על החוב כלפיה. לכן הערך של האחזקה של דסק" בחברת אדמה הוא ערך האופציה הנובע מהאפשרות שערך האחזקה באדמה יהיה גבוה מערך החוב. האופציה לרכישה החוזרת של מניות אדמה תפקע באוקטובר 2018, אך לדסק"ש קיים פטור מתשלום הריבית השוטפת על החוב (5.5%) רק עד אוקטובר 2015. לכן מבחינת דסק"ש ישנה חשיבות רבה להנפקת מניות אדמה, עוד במהלך השנה הנוכחית או בתחילת 2015. החדשות הטובות שצורפו לדו"חות הרבעון הראשון של אדמה הן היערכות ראשונית של החברה לקראת הנפקת המניות.

דסק"ש מצרפת את הערכת השווי של פירמת ר"וח דלויט לאופציה הנובעת מהזכות לרכישה חוזרת של מניות אדמה. החישוב מתבצע בשיטת תשואה על הנכסים (WACC). בשיטה זו בוחנים איזה ערך חברה, בתוספת חוב נטו (החוב נטו של אדמה הוא 1.809 מיליארד דולר), ובהפחתת נכסים עודפים (הנכסים העודפים של אדמה בהיקף 123 מיליון דולר), ישיג תשואת מינימום מסוימת עבור בעלי המניות. השווי שדלויט מקבלת עבור חברת אדמה הוא 2.884 מיליארד דולר. תוצאת חישוב זה רגישה מאוד למקדם ההיוון שבוחרת דלויט. לפי חישוב זה, חלקה של דסק"ש באדמה הוא 1.097 מיליארד דולר, לכן האחזקה באדמה, תחת המודל של דלויט, היא אופציה המצויה בדיוק על הכסף. תחת הנחת סטיית תקן לשווי של אדמה המתבססת על חברות דומות, דלויט מתמחרת את שווי האופציה ב־171 מיליון דולר.

כאן נתמחר את חברת אדמה לפי שיטה מעט יותר מוכרת של מכפיל EBITDA על רווחי 2013. הערך שינבע לדסק"ש מאדמה תלוי ברווחיות שלה בשנה הקרובה, משום שלפיה צפוי להיות מחושב שווי החברה בעת ההנפקה. לכן לתוצאות השנה הנוכחית של אדמה השפעה גדולה על דסק"ש ואי.די.בי פתוח. הערך שתקבל אדמה תלוי מאוד במצב השווקים הפיננסיים ובנכונותם לקבל הנפקות של מניות חדשות.

חולשה בשווקים תאפשר להנפיק את המניה רק לפי מכפילי EBITDA של 9 או 10, ואז הערך לדסק"ש מאדמה יהיה נמוך וכמעט אפסי. עוצמה של השווקים תאפשר גם הנפקה לפי מכפיל EBITDA של 11 או 12, ואז לדסק"ש צפוי ערך מהותי מאדמה. התקדמות הנפקת מניות אדמה והערך שלפיו המניות יונפקו יקבעו אם הערך שינבע לדסק"ש מאדמה יהיה אפס או קרוב לכך — או ערך שיכול להגיע גם ל־1.5 מיליארד שקל בתרחיש אופטימי מאוד. כעת מאזני החברה רושמים את שווי האופציה לפי 596 מיליון שקל. המשקיעים מקנים לאופציה זו ערך גבוה בהרבה, וערך השוק של דסק"ש גבוה ב־270 מיליון שקל מהשווי הנכסי הנקי של החברה. רק בתחילת השנה נסחרה המניה בדיסקאונט סביר של 10%. לכן נראה שכעת שוק ההון מתמחר את האופציה של אדמה לפי שווי של כמיליארד שקל. מי צודק, דלויט או שוק ההון? את זה נדע בהמשך השנה.

דסק"ש בדרך לדיבידנד גדול

מלבד אדמה כמעט כל האחזקות של דסק"ש סחירות. ערך השוק של ארבע האחזקות הסחירות של החברה הוא 4.8 מיליארד שקל. מתחילת השנה חלה ירידה קלה בערך השוק הכולל של אחזקות אלו. דסק"ש מהווה השקעה ממונפת על אותן מניות, ותהיה לה תלות רבה בשוק ההון המקומי. לדסק"ש נזילות רבה עם מזומנים בהיקף 2.18 מיליארד שקל, ועוד 200–250 מיליון שקל צפויים להתקבל מדיבידנד עתידי מאלרון. מנגד, לחברה חוב של 5.63 מיליארד שקל שמרביתו צמוד מדד. על הרכיב הצמוד משלמת החברה ריבית אפקטיבית של 5.3%. הריבית הגבוהה על החוב הגדול תהווה משקולת בעייתית לחברה בגלל הוצאות המימון הגבוהות הצפויות (400 מיליון שקל בשנה לחברה סולו).

יתרת הרווחים הראויים לחלוקה של דסק"ש בתום הרבעון הראשון שלילית ועומדת על מינוס 260 מיליון שקל. חישוב הרווחים הוא סכום הרווח הנקי בשמונת הרבעונים שחלפו. כיוון שברבעון השני של 2012 דסק"ש רשמה הפסד של 1.269 מיליארד שקל, ורבעון זה לא ייכלל בשמונת הרבעונים האחרונים החל מהרבעון הבא, בתום הרבעון השני של השנה לדסק"ש יהיו רווחים ראויים לחלוקה של מעט יותר ממיליארד שקל, ועוד הרווח או ההפסד שיוכר באותו רבעון (שצפוי להיות לא מהותי).

בכך דסק"ש תוכל לחלק דיבידנד מהותי שיקל את מצוקת הנזילות של אי.די.בי פתוח כבר משלהי אוגוסט. לאור המינוף של החברה שנשאר גבוה וביקורת אפשרית כנגד דיבידנד גדול מצד מחזיקי האג"ח, סביר שדסק"ש תחלק לאחר פרסום דו"חות הרבעון הבא דיבידנד בהיקף נמוך מהותית מסך הרווחים הראויים לחלוקה, אך עדיין מדובר בדיבידנד צפוי של מאות מיליוני שקלים. למחזיקי המניות באי.די.בי פתוח אינטרס לקבל דיבידנד גדול מדסק"ש כיוון שהמזומנים הרבים של החברה מקבלים כעת ריבית נמוכה מאוד, ואילו אי.די.בי פתוח סובלת ממחסור גדול במזומנים. למחזיקי האג"ח של דסק"ש יש חשש מוצדק מפני דיבידנדים גבוהים לאור לקחי העבר מהדיבידנדים שהחברה חילקה ושהובילו אותה בעבר לשווי נכסי נקי שלילי בשפל של 2012, שממנו החברה הצליחה להיחלץ בזכות העליות בשווי אחזקותיה, אך במחיר של גלגול חובות בריבית גבוהה.

לא הכל בידי אחזקה אחת

האתגר הראשון הצפוי לאי.די.בי פתוח הוא קביעה מחודשת של התניות פיננסיות לחוב הבנקאי של החברה. אם החברה לא תגיע להסכמות עד למועד פרסום דו"חות הרבעון השני, יוחזרו במועד זה שתי התניות שהחברה לא עומדת בהן, האחת הדורשת שמירת נזילות בהיקף התשלומים הצפויים לשני הרבעונים הבאים, והשנייה המהווה קריטריון של שווי נכסים הדורש "הון כלכלי" גבוה בהרבה מזה של החברה כעת. סביר שהבנקים יגמישו את שני הקריטריונים האלו, אך השאלה היא האם הם יזכו לתוספת ריבית, או לחלופין לבטוחות, תמורת ההקלות בהתניות הפיננסיות.

האתגר השני הצפוי לחברה הוא אתגר הנזילות. תחת הנחה של גיוס 300 מיליון שקל בהנפקת הזכויות הנוכחית לחברה יחסרו 133 מיליון שקל לצורכי הנזילות של השנה הנוכחית. השארת התניה פיננסית שתדרוש נזילות נוספת צפויה להגדיל את היקף המזומנים הנדרש. הזכויות כוללות גם הנפקת שלוש סדרות של אופציות, שהקצרה שבהן תפקע בתחילת נובמבר. לסדרה זו תוספת מימוש של 5.5 שקלים למניה. לכן, אם מחיר מניית אי.די.בי פתוח בשלהי אוקטובר יהיה מעל ל־5.5 שקלים, המרת האופציות למניות תזרים לחברה 247 מיליון שקל נוספים. כאמור, הכלי העיקרי לסגירת הפער בנזילות בשנה הנוכחית הוא דיבידנד צפוי מדסק"ש. האמצעי השני הוא ניסיון למימוש האחזקה ב־IDBG. השווי של האחזקה ב־IDBG יחושב לפי חלקה של החברה בהפרש בין הלוואות הבעלים לחברה ובין הגירעון בהון העצמי. הבעיה היא ששווי זה מתבסס על הערכת שווי אופטימית מאוד של הנכסים, וספק אם אי.די.בי פתוח תצליח לממש את האחזקה הזו לפי השווי הזה.

האתגר המהותי יותר לחברה צפוי להיות צורכי נזילות של 972 מיליון שקל לשנה הבאה. התניה פיננסית לגבי נזילות נדרשת עלולה אף להגדיל את צורכי הנזילות. לכן סביר שאי.די.בי פתוח תדרוש לממש את התחייבות הבעלים להנפקת זכויות נוספת בהיקף חצי מיליארד שקל ב־2015. יתרת ההפרש תהיה תלויה במצב החברה בשנה הבאה.

אם ערך נכסי החברה יעלה, היא תוכל בקלות לשלב דיבידנדים עם מימוש חלקי של נכסים ואולי גם מיחזור חוב. אם מחיר המניה יהיה גבוה מ־6 שקלים למניה בתחילת חודש מאי 2015, המרת סדרת האופציות השנייה למניות צפויה להכניס לחברה 270 מיליון שקל. מנגד, אם ערך הנכסים יירד, בעיית הנזילות צפויה להיות מהותית בשנה הבאה. אחד הגורמים להשפיע על מצב נכסי החברה ב־2015 הוא שאלת הצלחת ההנפקה של אדמה, שתשפיע מהותית על שוויין של דסק"ש ואי.די.בי פתוח.

לאי.די.בי פתוח אתגר רגולטורי בקבלת אישור שליטה על כלל ביטוח לבעלי השליטה הנוכחיים. לאחר שהרגולטור מנע את השלמת מכירת כלל ביטוח לסינים, אין ודאות שהוא יאשר לאלשטיין ולבן־משה להיות בעלי השליטה בכלל ביטוח. בית המשפט מינה את משה טרי כנאמן של אי.די.בי פתוח, ואם בעלי השליטה הנוכחיים לא יקבלו אישור שליטה בחברה עד לסוף השנה, הוא יצטרך להוביל למימוש מניות החברה לקבוצת משקיעים אחרת או באמצעות מכירה בבורסה. לכן אי.די.בי פתוח מצויה במירוץ נגד הזמן לקבלת אישור שליטה מחודש בכלל ביטוח לבעלים החדשים של החברה. גם אם יתקבל אישור להמשיך ולהחזיק בכלל ביטוח, אי.די.בי פתוח תצטרך למכור את השליטה בחברה עד לסוף העשור הנוכחי בגלל חוק הריכוזיות. כלל ביטוח יכולה ליצור ערך מוסף לאי.די.בי פתוח אם יימצא רוכש חדש המוכן לשלם פרמיה מהותית על החברה מעבר לערך השוק של המניות. מנגד, אי־קבלת אישורי שליטה עלולה ליצור לחץ שלילי על מניית כלל ביטוח ומניית אי.די.בי פתוח.

אתגר נוסף שאי.די.בי פתוח תצטרך לפתור השנה הוא בעיית הנזילות של החברה־הבת אי.די.בי תיירות. לאי.די.בי תיירות התחייבויות בהיקף של כחצי מיליארד שקל, שכולן מוגדרות כהתחייבויות קצרות טווח. לכן אי.די.בי פתוח צריכה למצוא מהר רוכש לחברה, או לחלופין לפתור את בעיית הנזילות שלה.

בצד החיובי, מהרגע שמניית אי.די.בי פתוח תיכנס בתחילת שבוע הבא למדד ת"א־100, תרשום אי.די.בי שמונה מניות במדד שבשליטתה, כך שלמרות האתגרים העומדים בפני הקבוצה יש לה עדיין השפעה גדולה על המשק הישראלי ועל מדדי הבורסה המובילים.

הכותב הוא כלכלן בחברת הייטק

השורה התחתונה:

להנפקת אדמה משמעות גדולה על אי.די.בי פתוח, שזקוקה לנזילות גדלה בכדי לעמוד בהתניות פיננסיות לה ולהחברות־הבנות שלה.

הנפקת זכויות בהנחה של 25% על מחיר המניה

מימוש האופציות המונפקות יגדיל את כמות המניות, ויקטין את החלק היחסי של המניות שהציבור יוכל למכור בהצעות הרכש העתידיות ואת הערך הכלכלי של המניות. מצב זה יקשה על אי.די.בי פתוח לעקוף את מחירי המימוש של האופציות לפני פקיעת סדרת אופציות.

מתנאי הנפקת הזכויות שפרסמה אי.די.בי פתוח (כוללות גם הנפקת שלוש סדרות של אופציות) עולה שמחיר מימוש הזכויות נקבע על 5 שקלים למניה — מחיר הנמוך ב־10% ממחיר הנעילה של המניה יום קודם. אך ההנפקה כוללת רכיב מהותי של שלוש אופציות שונות, ולכן הזכויות מגלמות הטבה של 25% על ערך המניה. תנאים אלו ייאלצו את הציבור להשתתף בהנפקת הזכויות, וכך בעלי השליטה הנוכחיים יוכלו להזרים סכום נמוך יותר לחברה ולהתבסס על ההזרמה של הציבור. תנאי הזכויות טובים מאוד לבעלי השליטה, ופחות טובים לציבור.

הערך של מניית אי.די.בי פתוח צריך לכלול שקלול של הערך הצפוי למשקיעים מהצעות הרכש החלקיות הצפויות למניות, עם הערך של המניות שייוותרו בידיהם לאחר הצעות הרכש החלקיות. הצעות הרכש יבוצעו לפי שווי של 1.8 מיליארד שקל לאי.די.בי פתוח בסוף 2015 ולפי שווי גבוה ב־5% בסוף 2016 (לערך יתווסף הערך שיגויס בזכויות וממימוש האופציות). הצעות הרכש יהיו בהיקף כולל של 512 מיליון שקל לרכישה של 56 מיליון מניות. היום יש לחברה 200 מיליון מניות רשומות, אבל לאחר הנפקת הזכויות כמות המניות תגדל ל־265 מיליון, ואם יומרו אופציות למניות, כמות המניות תגדל עוד יותר.

בנוסף, בשנה הבאה צפויה הנפקת זכויות נוספת. לכן, לאחר הנפקות הזכויות סביר שהציבור יוכל למכור בהצעות הרכש רק כ־30%–40% מהמניות שבידיו. מחיר מניית אי.די.בי פתוח צריך להיות 35% מהשווי של הצעת הרכש ועוד 65% מערך המניות לאחר הצעות הרכש. אם ניקח את ערך החברה לאחר הצעות הרכש לפי השווי הנכסי הנקי הנוכחי של החברה, אזי הערך של החברה צריך לעמוד היום על 1.02 מיליארד שקל, או 5.1 שקלים למניה.