אדמה מכוונת גבוה: תנפיק לפי שווי של 5 מיליארד דולר

אדמה (לשעבר מכתשים אגן) מתכננת לגייס מיליארד דולר בהנפקה בניו יורק. עיקר הגיוס, שייעשה עד סוף 2014, יופנה לרכישת שלוש חברות. עבור בעלי המניות של אי.די.בי פתוח וכור מדובר באירוע מהותי שיוכל להציף ערך בחברה־האם

בניגוד להערכות קודמות, שדיברו על הנפקה לפי שווי של כ־3.5 מיליארד דולר בהונג קונג, חברת אדמה (מכתשים אגן לשעבר) מכוונת להנפקה לפי שווי של יותר מ־5 מיליארד דולר בניו יורק. ל"כלכליסט" נודע כי בשיחות פנימיות עם בנק ההשקעות גולדמן זאקס, שמוביל את ההכנות להנפקה, השווי המדובר הוא אף 6–5 מיליארד דולר לפני הכסף. אדמה, בניהולו של חן ליכטנשטיין, מתכוונת לגייס בהנפקה כמיליארד דולר. עוד נודע ל"כלכליסט" כי מטרת הגיוס העיקרית היא רכישתן של שלוש חברות סיניות שאדמה אמורה לרכוש בעסקת בעלי עניין, בתמורה כוללת מוערכת של 700–600 מיליון דולר.

אדמה מצויה בבעלות משותפת של כימצ'יינה (60%) וקבוצת אי.די.בי (40%) שבשליטת אדוארדו אלשטיין ומוטי בן־משה. ההנפקה אמורה לצאת לדרך עוד לפני סוף 2014. מאדמה נמסר בתגובה כי היא "נמצאת בשלבים מוקדמים ואין עדיין בידיה כל הערכות שווי ביחס לשווי החברה בהנפקה".

אדמה מבקשת לרכוש את שלוש החברות הסיניות מכימצ'יינה בעסקת בעלי עניין, כאשר עד כה רק שמה של אחת מהן פורסם – סנונדה – בהצעת רכש שביצעה לחלק ממניותיה. אדמה הציעה לרכוש עד 148 מיליון מניות מסוג B של החברה הסינית, שהן 25% מהונה ו־65% מהמניות מסוג B שבידי הציבור, לפי שווי 7 דולר הונג קונגי למניה ובתמורה של עד 1.04 מיליארד דולר הונג קונגי. הצעת הרכש נענתה בחיוב על ידי בעלי 63 מיליון מניות בלבד – כך שאדמה רכשה 10.6% ממניות סנונדה תמורת 57 מיליון דולר. כימצ'יינה מחזיקה ב־20.1% ממניות סנונדה.

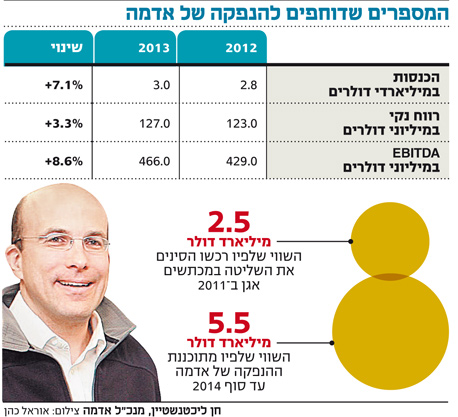

אדמה סיימה את 2013 כשהיא חוצה לראשונה את רף 3 מיליארד הדולרים בשורת ההכנסות שטיפסו ב־7.1% לעומת 2012. הרווח הנקי השנתי עלה בשיעור מתון יחסית של 3.3% לעומת התקופה המקבילה לכ־127 מיליון דולר, וה־EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) צמח ב־8.6% לעומת השנה הקודמת ל־466 מיליון דולר. מכתשים מתכוונת להנפיק לפי מכפיל של 12–11 על ה־EBITDA.

עבור בעלי המניות של אי.די.בי פתוח וכור מדובר באירוע מהותי שיוכל להציף ערך בחברה־האם אם אכן ייצא לפועל. כימצ'יינה רכשה את השליטה במכתשים אגן ב־2011 לפי שווי של 2.5 מיליארד דולר בעסקה שאותה יזם בעל השליטה הקודם באי.די.בי נוחי דנקנר. בנוסף, במסגרת העסקה העמידה כימצ'יינה לכור הלוואה של 960 מיליון דולר שכנגדה משועבדות המניות שמחזיקה (40%) כור באדמה. לכור ניתנה אופציה שתפקע ב־2018 למכור לסינים את מניותיה באדמה, וזו תמומש רק אם שווי אחזקותיה של כור יהיה גבוה משווי ההלוואה שהעמידה לה כימצ'יינה.

דנקנר ניסה למכור אופציה זו לקרן ההשקעות הבינלאומית KKR במהלך 2012 תמורת 200 מיליון דולר, כשמצבן הפיננסי של החברות שבקבוצת אי.די.בי היה בכי רע ואיום אבדן השליטה ריחף מעליו, אולם הצדדים לא הגיעו לכדי הסכם. בעלי המניות של כור קיבלו, לעומת זאת, במסגרת המיזוג עם דסק"ש אפשרות לרכוש את חלקם היחסי באופציה, באופן שבו תונפק להם סדרת אג"ח לא סחירה (דסק"ש סדרה כ'). האג"ח הללו לא יישאו ריבית או הצמדה, והתשלום עבורן יתבצע בהתקיים אחד התנאים: הנפקה של אדמה, מכירה של החברה, או הערכת שווי שתבוצע לאדמה ב־2018 - מועד פקיעת האופציה, המגלמת שווי חברה של כ־3.4 מיליארד דולר לאדמה.

לאחרונה פורסם כי חברה ישראלית אחרת, מובילאיי שפיתחה מערכות התרעה למכוניות מפני תאונות, מתכוונת להנפיק עוד השנה לפי שווי של 3.5–3 מיליארד דולר. יהיה מעניין לעקוב אחר שני הניסיונות לאור העובדה ששוק ההנפקות הראשוניות בארה"ב התקרר מעט בחודשים האחרונים.