העיתוי המושלם של מכירת מניות אלקטרה צריכה

לאומי פרטנרס ואלקו, בעלת השליטה ביצרנית המזגנים, מכרו מניות רגע לפני שפרסמה דו"חות גרועים עם הפסד תפעולי של 30 מיליון שקל

המקרה של אלקטרה צריכה מהווה דוגמה טובה למורכבות הנעוצה במסחר בניירות ערך. בעלת השליטה (60%) באלקטרה צריכה — אלקו — ובנק לאומי שהיה בעל עניין (9%) בחברה, מכרו מניות זמן קצר לפני שאלקטרה צריכה דיווחה על שני רבעונים רצופים גרועים שבהם רשמה הפסד תפעולי. האם מדובר רק בטיימינג מוצלח?

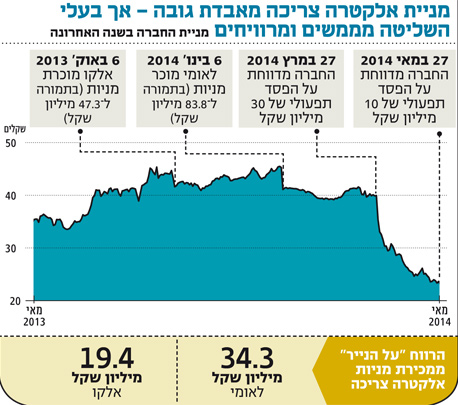

קבוצת אלקו מכרה בתחילת אוקטובר 1.1 מיליון מניות של אלקטרה צריכה, במחיר ממוצע של 43 שקל למניה ובתמורה ל־47.3 מיליון שקל. בעקבות המכירה ירדו אחזקותיה של קבוצת אלקו בחברת אלקטרה צריכה ב־5.1% ל־60.3%. לאחר מכן, בתחילת ינואר, מכר בנק לאומי 1.9 מיליון מניות של אלקטרה צריכה במחיר ממוצע של 43 שקל למניה ובתמורה ל־83.8 מיליון שקל. בעקבות המכירה בנק לאומי לא מחזיק יותר מניות באלקטרה צריכה.

הכל עניין של טיימינג

בדו"חות הכספיים לשנת 2013, שפרסמה אלקטרה צריכה במרץ 2014, מתגלה שברבעון האחרון (שהסתיים בסוף בדצמבר) החברה שהיתה בזמנו תחת ניהולו של יקי ודמני רשמה הפסד תפעולי של 30.5 מיליון שקל.

בין הסיבות להרעה בתוצאות: חולשה בפעילות מיזוג האוויר בחו"ל והתחרות ברשתות החשמל בישראל. בחודש אפריל אלקטרה צריכה מדווחת על מינוי כונס נכסים ללקוחה שלה, חברת ACE הצרפתית. החזר החוב של ACE לאלקטרה צריכה, שהסתכם ב־1.8 מיליון יורו, עמד בספק.

הדו"חות הכספיים לרבעון הראשון של 2014 מתפרסמים בחודש מאי, ומהם עולה שאלקטרה צריכה מתקשה לחזור לפסים של רווחיות: רווח תפעולי של 31.5 מיליון שקל ברבעון המקביל של 2013 הפך להפסד צורם של 10.3 מיליון שקל ברבעון הראשון של 2014. אך למרות ההפסד שרשמה אלקטרה צריכה ברבעון הראשון של שנת 2014, אתמול עלו מניות החברה ב־0.7% במחזור גבוה של 2.6 מיליון שקל.

כתוצאה מההרעה הניכרת בתוצאות, מניית אלקטרה צריכה צנחה למחיר של 23.6 שקל למניה. בהתחשב בדיבידנד שחולק מאז שאלקו ולאומי מכרו את מניותיהם — מדובר בנפילה של 41%. הרווח "על הנייר" של אלקו הוא 19.4 מיליון שקל, ואילו זה של בנק לאומי מסתכם ב־34.3 מיליון שקל. וכידוע, הרווח של המוכר הוא ההפסד של הקונה.

הסיבות של אלקו למכירה

לאלקו יש ההסבר האולטימטיבי: ארבעה חודשים לפני מכירת מניות אלקטרה צריכה מכרה אלקו מניות של חברה־בת אחרת, אלקטרה, בתמורה ל־71.8 מיליון שקל.

אך במקרה הזה מניית אלקטרה דווקא עלתה כך שהפעם אלקו מופסדת "על הנייר" ב־19.5 מיליון שקל — סכום הדומה לזה שהרוויחה ממכירת מניות אלקטרה צריכה.

אולם אין בכך כדי למנוע את הרמת הגבות בשוק ההון: האם באלקו לא ידעו על החולשה בפעילות של החברה־הבת בחו"ל, ועל התחרות העזה שהשתוללה בתחום רשתות החשמל בישראל? אם לא ידעו — הרי שיש כאן כשל ניהולי חמור.

הנימוק המנצח של לאומי

אף שהחזיק ב־9% ממניות אלקטרה צריכה ומינה בהתאם להסכם ההשקעה דירקטור מטעמו שהתפטר מיד עם מכירת המניות, גם לאומי פרטנרס, זרוע ההשקעות של בנק לאומי בניהולו של ירון בלוך, מחזיק באמתחתו נימוק מנצח.

יש אפילו שיגידו שלבלוך ולצוות שלו מגיעות תשבוחות על הטיימינג המזהיר. הרי אם היה ממשיך להחזיק במניות אלקטרה צריכה, בלוך ודאי היה סופג ביקורת על כך ש"נרדם בשמירה" ו"לא ידע לממש רווחים". עם זאת, מאז שאלקטרה צריכה חזרה להיסחר בבורסה, בדצמבר 2010, בבנק לאומי לא מצאו לנכון לממש ולו מניה אחת במשך תקופה של יותר משלוש שנים.