קרע בין בעלי השליטה בפרטנר, חיים סבן ואילן בן־דב

בעלי השליטה בפרטנר נקלעו לסכסוך חריף, שעלול להביא לפירוק השותפות ביניהם. המהלך מגיע על רקע צעדים של בן דב להחיל על החברה את חוק הריכוזיות, שיפגע ברוב שיש לסבן בדירקטוריון. בסביבת סבן סבורים שהמהלך נועד ללחוץ על סבן לחלק דיבידנדים

סכסוך חריף פרץ בין בעלי השליטה בחברת התקשורת פרטנר, חיים סבן (31%) ואילן בן־דב (14%), והוא עלול להוביל לפרידה בין הצדדים. כך נודע ל"כלכליסט".

סבן הודיע אתמול (ג') לבן־דב כי הוא הפעיל את מנגנון ההליכה לבוררות שנקבע בהסכם השליטה המשותפת שלהם, למקרה של מחלוקת עסקית או סכסוך. משמעות ההליך היא שסבן מודיע על רצונו להיפרד מבן־דב, לאור פעולות שבן־דב ביצע לכאורה לאחרונה, שגרמו לאובדן אמון מוחלט ביניהם. הקשר בין הצדדים נעשה כיום באמצעות עורכי דין, כשסבן מיוצג ע"י עורכי הדין מיקי צלרמאייר ודוני טולדנו ואילו בן־דב בידי עו"ד יוסי אברהם.

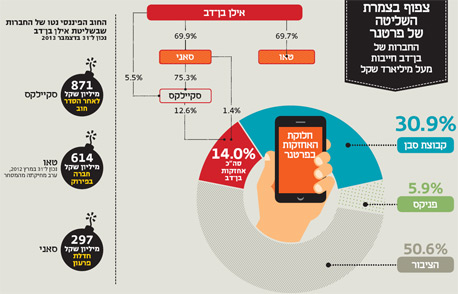

ההערכות הן כי הסכסוך פרץ משום שמאז רכישת השליטה בחברה בידי סבן לפני שנה וחצי, פרטנר לא חילקה דיבידנדים. סבן החליט לתת עדיפות להשקעה בתשתיות והחזרים לבנקים, ומקורבים לחברה טוענים כי בן־דב הסתייג מכך, בין היתר כי הדיבידנדים הם חלק מהותי מתזרים המזומנים, שעליו מתבססת סקיילקס, החברה שדרכה בן־דב מחזיק בפרטנר, בהחזר חובותיה למחזיקי האג"ח, העומדים על 871 מיליון שקל (נכון לסוף 2013).

בצעד חריג, בן־דב החליט לפעול מול משרד המשפטים במטרה שיחיל את חוק הריכוזיות על פרטנר - מהלך שאם יצליח, יגרום לסבן לאבד את הרוב שלו בדירקטוריון החברה. כיום מונה דירקטוריון פרטנר תשעה חברים: שני דח"צים, שני נציגים של בן־דב וחמישה של סבן, והחוק קובע כי מספטמבר חברות הממוקמות בשכבה שלישית בפירמידת שליטה יידרשו לשנות את מבנה הדירקטוריונים שלהן, כך שיהיה בהם רוב לדירקטורים בלתי תלויים.

פרטנר היא מקרה ייחודי מבחינת חוק הריכוזיות, משום שהכפיפות לחוק צצה דווקא בשל השותף הקטן לשליטה, שמחזיק בפירמידה בת שלוש שכבות ציבוריות: סאני, שמחזיקה בסקיילקס, שמחזיקה בפרטנר. בסביבתו של סבן, מעריכים כי מטרת הנסיונות של בן־דב להחיל את החוק על החברה היא ללחוץ על סבן לרכוש את חלקו של בן־דב בחברה או להביא לחלוקת דיבידנדים.

משרד המשפטים הבהיר לפרטנר ואף פרסם טיוטת תקנות לציבור בנושא, שלפיה הוא מתכוון לפטור את החברה מהחובה למנות רוב דירקטורים בלתי תלויים, ורק יחייב אותה להפסיק להיות חברת שכבה. המשמעות היא שסבן לא יאבד את הרוב שלו בדירקטוריון בספטמבר, אבל בן דב ייאלץ לצמצם את שכבות הפירמידה.

בתגובה להחלטה, בן־דב שלח מכתב בנדון למשרד המשפטים, העלה את הבעיה בפני דירקטוריון החברה ואף שכר שני פרופסורים, שהעניקו לו חוות דעת כי התהליך אינו חוקי ואינו מתאפשר. הצעדים של בן־דב התקבלו בזעם בקבוצת סבן, ושני הצדדים מתנהלים כרגע מול משרד המשפטים בשני ערוצים.

בן־דב נזקק לסבן כדי לעמוד בחובותיו כלפי הנושים

סבן רכש את השליטה בפרטנר מידי סקיילקס שבשליטת בן־דב בנובמבר 2012 - מהלך שחילץ את בן־דב מהאיום של אובדן השליטה בסקיילקס. בן־דב המשיך להחזיק ב־15% ממניות פרטנר באמצעות סקיילקס והחברה־האם שלה סאני, אולם בחודשים האחרונים מכרה סקיילקס כ־1% מהמניות ובן־דב נשאר עם כ־14%.

בן־דב נאלץ למכור את השליטה בפרטנר לאחר שסקיילקס לא עמדה בחובותיה לנושים. לחברה היה חוב עצום של 2.9 מיליארד שקל, והערת עסק חי בדוחותיה. כחלק מהסכם הרכישה התחייב סבן כי הדיבידנדים שתקבל הקבוצה שבבעלותו יועברו לבן־דב עד לסכום של 115 מיליון שקל.

הסכם השליטה המשותפת שירת היטב את סבן. כשותפו בבעלות, בן־דב התחייב להצביע בדירקטוריון כמו הדירקטורים מטעם סבן, מה שהבטיח לסבן רוב מכריע באסיפות בעלי המניות.

אבל להסכם שליטה כזה יש גם חסרונות. לפי חוקי רשות ני"ע, הסכם השליטה הופך את שני הגורמים בהסכם לגוף אחד מבחינת חוק הריכוזיות. במקה של שליטה משותפת המגבלות שחלות בחוק לגבי פירמידות, משייכות את השליטה באופן מלא לכל אחד מהצדדים.

נראה כי הלחץ על סבן נובע גם מהעובדה שבמקרה של איבוד שליטה, עלול החוב שלו להאצ'יסון (כ־300 מיליון דולר) לעמוד לפרעון מיידי.

ההשפעה של בן דב בפרטנר היא שולית, ולא ברור אם כוונת המחוקק היתה לקפל שכבה במקרה מעין זה, ששונה לחלוטין ממקרים בולטים כמו אי.די.בי, שם רכש בעל השליטה שרשרת של חברות בהשקעה קטנה יחסית בחברה־האם, והאינטרס שלו היה "לחלוב" את החברות בשרשרת כדי לשרת את החברה־האם.

בן־דב רוצה פטור מלא מהחוק או החלה מלאה שלו

בן־דב דורש ממשרד המשפטים לבצע לגביו אחת משתי אפשרויות: או לפטור אותו כליל מחוק הריכוזיות ולא להכיר בפרטנר כחברת שכבה שלישית, או להחיל את החוק על פרטנר ולבצע את השינוי בהרכב הדירקטוריון עם החלת החוק.

עוד טוען בן־דב כי גם אם יאושרו התקנות שפרסם משרד המשפטים, עדיין אין בהן כדי לפטור את החברה מחובת מינוי רוב דירקטורים בלתי תלויים לדירקטוריון. טענתו מסתמכת על תנאי בתקנות, שקובע כי הן יחולו רק על חברות שבהן בעל המניות הקטן מחזיק בכמות מניות הנמוכה ממחצית כמות המניות של בעל השליטה העיקרי. בן דב מחזיק 14% ממניות פרטנר, פחות ממחצית מאחזקתו של סבן (31%), אבל לטענתו יש לספור יחד עם האחזקה הישירה שלו, גם את האחזקות "הישראליות" - כ־5% של גופים מוסדיים, המחזיקים בפרטנר לפי דרישת משרד התקשורת.

לפי חישוב זה, אחזקותיו של בן־דב גבוהות מהתנאי המצויין בתקנות, ולכן התקנות לא חלות על פרטנר. רשות ני"ע נדרשה לסוגיה האם מדובר ב"אחזקה ביחד" במקרה הזה של בן דב והמוסדיים, אולם טרם נתנה חוות דעת בנושא.

מאז כניסתו של סבן הופנו רווחי פרטנר להשקעות בתשתיות החברה, כניסה לדור 4 והורדת ההתחיבויות של החברה לבנקים. המשך המדיניות הזו עלול לפגוע בסקיילקס ובן־דב, שכן סקיילקס עלולה להיתקל בקשיים בפרעון החוב למחזיקי האג"ח. הצעדים של בן דב התקבלו בתדהמה בקבוצת סבן.

זה אינו סכסוך השליטה הראשון של בן-דב

החזית מול סבן איננה היחידה שבה עסוק בן־דב בימים אלה. בנק לאומי הגיש כבר לפני שנה תביעה על סך 88 מיליון שקל מבן־דב בשל ערבות שהעניק לטאו תשואות שבשליטתו.

ואילן בן דב. הקשר מתקיים באמצעות עורכי דין")

זה גם אינו סכסוך השליטה הראשון של בן־דב. בעבר בן־דב החזיק ב־38% במניות סקיילקס, שהחזיקה 16% ממניות בזן. דיויד פדרמן החזיק בשליטה (50%) בחברה באמצעות חברת הפטרוכימיים, וב־2008 רמזה פטרוכימיים כי בן־דב ניסה ללחוץ עליה לרכוש את חלקו בסקיילקס, אולם בן־דב הכחיש.

בסופו של דבר נפרדו דרכיהם של השניים, כשפטרוכימיים רכשה את האחזקה של סקיילקס בבזן, ובתמורה רכשה סקיילקס את האחזקה של פטרוכימיים בסקיילקס, כך שבן־דב הפך לבעל השליטה בסקיילקס, ודרכה רכש את השליטה בפרטנר ב־2009.

מכירת יתרת האחזקה בפרטנר תזרים לסקיילקס 586 מיליון שקל, אם המכירה תתבצע לפי מחירי השוק, ועד 700 מיליון שקל, אם היא תתבצע בפרמיה של 20% המקובלת בעסקאות של מכירת שליטה. מדובר בסכום משמעותי שיכול לסייע לה לעמוד באתגרי שירות החוב שלה.

לעומת זאת, החברה־האם של סקיילקס, סאני (75.3%) לא תיוושע ממהלך של מכירת החיסול של אחזקות סקיילקס בפרטנר. החוב הגבוה של סקיילקס מונע אפשרות ריאלית להעלות ולו חלק מהתמורה לסאני, שנמצאת בחדלות פירעון מזה כשנתיים.