נס כלכלי: שיעור החזר של 60% למחזיקי אג"ח אי.די.בי אחזקות

שיפור צפוי בדירוג אג"ח אי.די.בי פתוח שמדורגות כחדלות פירעון, עשוי להכניס אותן למדדי תל בונד ולהזרים להן ביקושים מתעודות הסל

בשבוע שעבר החלה להיסחר מניית אי.די.בי פתוח, זאת כחלק מהסדר החוב הגדול של אי.די.בי אחזקות שבעלי האג"ח שלה ספגו תספורת, אך שיעור החזר החוב, אשר על פי מחירי השוק עומד על כ־60% (שיעור ההחזר הסופי תלוי במכירת כלל ביטוח ובשווי התביעות העתידיות), מהווה סוג של נס כלכלי ביחס לשווי הנכסי הנקי שהשתקף טרום ההסדר.

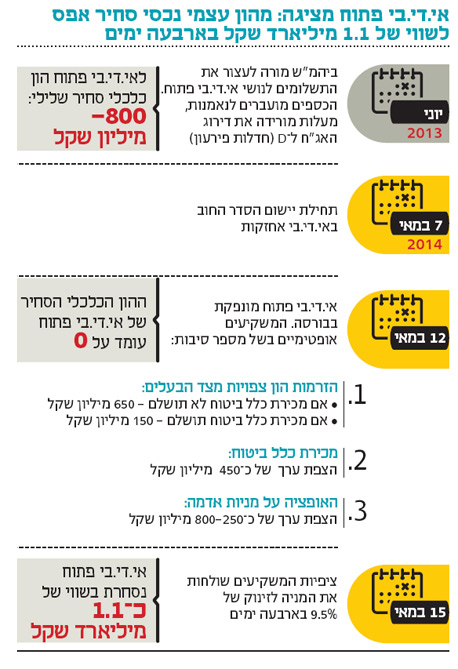

ערך החברה עומד, נכון לסוף השבוע, על יותר מ־1.1 מיליארד שקל, והוא משקף שילוב של ציפיות להצפת ערך מהחברות־הבנות, הזרמת כסף מצד הבעלים והבטחה להצעת רכש למניות הציבור בשנים 2016–2015 לפי שווי של כ־1.13 מיליארד שקל. כל זאת לפני הזרמת הון של 650 מיליון שקל במקרה שעסקת כלל לא תושלם ושל 150 מיליון שקל אם עסקה זו תושלם.

שווי השוק הגבוה והאופטימיות של בעלי השליטה החדשים כפי שבאה לידי ביטוי בהזרמה פוטנציאלית כוללת של כ־1.4 מיליארד שקל לנושים ולחברה ללא הנפקת זכויות - בהיקף כולל של כ־800 מיליון שקל לאי.די.בי פתוח בשנים 2015–2014 - עומדים בניגוד גמור לדירוג האג"ח של אי.די.בי פתוח, שעל פי דירוג מעלות עדיין עומד על D ומייצג כשל בפירעון החוב. זאת, מאז שבית המשפט הורה ביוני 2013 לעצור תשלומים לנושי החברה אף שהכספים יצאו מהחברה והופקדו בחשבון נאמנות מיוחד.

הוראת בית המשפט היוותה סוג של הגנה על הנושים לאור מצוקת הנזילות אשר היתה צפויה במהלך 2014 ללא השלמת ההסדר והערת עסק חי אשר הופיעה בדו"חות החברה. אי־העברת התשלומים גם מנעה טענות להעדפת נושים במקרה של חדלות פירעון.

חבל הצלה לבעלי האג"ח

הסדר החוב בחברה־האם מספק חבל הצלה לבעלי האג"ח של אי.די.בי פתוח ושיפור מרשים בשווי נכסי החברה. ביוני 2013, ההון הכלכלי הסחיר של אי.די.בי פתוח (שווי השוק של החברות־הבנות בהפחתה של ההתחייבויות) עמד על מינוס של כ־800 מיליון שקל, אשר בשילוב עם מצוקת נזילות קשה היו עלולים למוטט את החברה כבר ברבעון הראשון של 2014. מאז, כמה אירועים משמעותיים שינו את התמונה מהקצה אל הקצה. שווי הנכסים הסחירים של החברה עלה וכיום ההון הכלכלי הסחיר עומד סביב האפס.

אם נוסיף לכך את מכירת כלל ביטוח בפרמיה של כ־30% על שווי השוק ואת הזרמות הבעלים הצפויות, הרי שההון הכלכלי הסחיר של אי.די.בי פתוח כבר עומד על כ־600 מיליון שקל. גם מצוקת הנזילות עומדת בפני פתרון. כך, למשל, אם המשא ומתן למכירת כלל ביטוח לא יבשיל לכדי עסקה עד 20 ביוני, תועבר הלוואה של כ־480 מיליון שקל, על חשבון הזרמת הון עתידית, מכספי בעלי השליטה המופקדים בנאמנות.

אם מכירת כלל ביטוח לא תתקיים במועד הבדיקה האחרון, שיחול בסוף ספטמבר, ההלוואה בתוספת 20 מיליון שקל שכבר ניתנו לחברה תומר להון. מדובר בהזרמה חיצונית לקופת אי.די.בי. בטווח הרחוק יותר ישנה התחייבות להנפקת זכויות של כ־800 מיליון שקל בשתי פעימות אשר תסייע למצוקה התזרימית.

אפסייד נוסף שעשוי לחזק את מאזן החברה טמון בהנפקתה הקרובה של אדמה (מכתשים אגן) לפי שווי מוערך של 3.5–3 מיליארד דולר. בעת מכירת החברה לכימצ'יינה הסינית קיבלה כור הלוואה מכימצ'יינה בשווי נוכחי של כ־1.1 מיליארד דולר. כור עדיין מחזיקה ב־40% משווי מניות אדמה שמשועבדות לסינים, אך אם ההנפקה אכן תצליח, הרי שהן מגלמות שווי של 1.4–1.2 מיליארד דולר. אם שווי המניות אכן יעלה על שווי ההלוואה, כור תוכל לממש אופציה למכירת מניותיה באדמה ולרשום רווח של 100–300 מיליון דולר. גם הדיבורים על שווי הקרקעות בשופרסל והשיפור במצבה של סלקום מרמזים על הצפות ערך אפשרויות בעתיד.

השיפור המשמעותי במצבה של אי.די.בי פתוח צפוי להוביל להעלאת דירוג משמעותית באג"ח שלה. אם נתייחס לשווי השוק שלה כהון כלכלי מייצג, הרי שהיחס בין החובות לנכסים (LTV) עומד על כ־80%, כלומר עודף נכסים על חוב של כ־20%. כאשר מעלות הורידה את דירוג האג"ח של אי.די.בי פתוח במאי 2012 ל־+BBB, עמד יחס ה־LTV על 83%. אם נוסיף לכך את השיפור הצפוי בנזילות, הרי שאלו עשויים להחזיר את החברה לדירוג חוב באזור ה־-BBB, אשר מהווה כרטיס כניסה למדדי תל בונד־מאגר ותל בונד־תשואות, דבר שיחייב את תעודות הסל לרכוש את האג"ח בכל מחיר ובסכומים משמעותיים ביותר.

רווחי הון אפשריים

עוד לפני השקת תעודות הסל הצפויות בקרוב על מדד תל בונד־מאגר, אנו מעריכים זרימה של 156 מיליון שקל לשלוש סדרות האג"ח של פתוח לעומת מחזור יומי ממוצע של כ־5.4 מיליון שקל בלבד (יחס כיסוי של ביקושים בשווי של כ־29 ימי מסחר שיוזרמו ביום אחד).

בימים שבהם המשקיעים רעבים להזדמנויות השקעה באפיק הקונצרני, מרווח התשואה של כ־6% באיגרות החוב הארוכות של אי.די.בי פתוח צפוי להצטמצם, ובהכפלת השינוי במח"מ הארוך העומד על יותר משבע שנים, רווחי הון משמעותיים עדיין אפשריים.

בהקשר זה קשה להתעלם מהאופק החיובי שנתנה מידרוג בפברואר האחרון לאג"ח של דסק"ש שמדורגת Baa1 (המקביל ל־+BBB של מעלות), כאשר האופק החיובי מסמל כי הדירוג עשוי לעלות אם יתרחשו שלושה תסריטים: רמת המינוף של החברה תרד, הוודאות לגבי האסטרטגיה העסקית והפיננסית של בעלי השליטה בחברה תגדל ויחול שיפור בחלוקת הדיבידנדים השוטפים מאחזקות הליבה ביחס לשימושים השוטפים. "המיצוב העסקי והפיננסי של החברה כפי שהם היום, יכלו להצדיק דירוג גבוה יותר, אלמלא הערכתנו כי אי־הוודאות לגבי בעלי השליטה החדשים בקבוצת אי.די.בי ועתידה של החברה־האם אי.די.בי פתוח, מהוות משקולת בפני העלאה נוספת בדירוג, בנקודת זמן זו", נכתב

בדו"ח של מידרוג.

ככל שהבעלים החדשים יצליחו לייצב את החברות למעלה, כך יירד הלחץ גם מדסק"ש. התממשות ההנפקה של אדמה בשווי גבוה, הצפת ערך בנדל"ן של שופרסל ושיפור במצבה של סלקום עשויים להוביל להעלאת הדירוג, שעשויה כאמור להכניס את דסק"ש ו' לתל בונד־60 ולתל בונד־20 ולהזרים ביקושים של יותר מ־150 מיליון שקל מצד תעודות סל וקרנות נאמנות עוקבות.

השורה התחתונה: מרווח התשואה של כ־6% באג"ח הארוכות של פתוח צפוי להצטמצם, ובהכפלת השינוי במח"מ הארוך העומד על יותר משבע שנים, רווחי הון משמעותיים עדיין אפשריים.