תמורת ההנפקה תממן הלוואות הבעלים של קבוצת אשטרום

קבוצת הבנייה הפרטית הגדולה בישראל תנסה לגייס כ־400 מיליון שקל במניות, לפי שווי של 1.5 מיליארד שקל, ו־700 מיליון שקל נוספים באג"ח. הפיכתה לציבורית תשחרר כמיליארד שקל עודפים ראויים לחלוקה בחברה המונפקת ובחברות־הבנות שלה

קבוצת אשטרום, קונצרן הבנייה הפרטי הגדול בישראל, פרסמה אתמול תשקיף לקראת הנפקה ראשונה של מניות ואיגרות חוב בבורסה בישראל. לאחר 50 שנה כחברה פרטית תהפוך אשטרום הנשלטת על ידי חמש משפחות לציבורית, לפי שווי של כ־ 1.5 מיליארד שקל לפני הכסף.

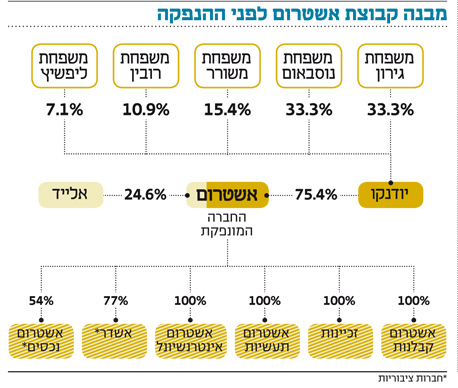

לקבוצת אשטרום יש כמה פעילויות עיקריות: נכסים מניבים (באמצעות חברת אשטרום נכסים הציבורית), ייזום למגורים (באמצעות חברת אשדר הציבורית), קבלנות ביצוע, זכיינות, תעשיות בנייה, וכן פעילויות בתחומי היזמות, הקבלנות והזכיינות בשווקים הבינלאומיים. בשווקים הבינלאומיים פועלת קבוצת אשטרום בתחומי הקבלנות, הייזום למגורים והנכסים המניבים בעיקר בארצות הברית, ניגריה, ג'מאיקה וסרביה. תשקיף החברה מגלה כמה פרטים מעניינים על אחת ההנפקות הגדולות בישראל 2014.

5

המשפחות המייסדות

השליטה (75.4%) בקבוצה נמצאת כיום בידי חמש משפחות המייסדים – נוסבאום, גירון, משורר, רובין וליפשיץ - המחזיקות בקבוצה באמצעות יודנקו לצדה של קבוצת ההשקעות אלייד (24.6%), שהוקמה על ידי איל ההון אהרן גוטווירט, שמת ב־1980 ללא יורשים. מאז 2006 משמש פרופ’ יצחק סוארי כיו”ר חבר הנאמנים של אלייד תפקיד שאליו מונה לכל חייו. אלייד מוחזקת באמצעות נאמנות זרה, שהנהנים ממנה הם סוארי עצמו, פרופ’ יעקב רמון, בני צוקר, אמיל וסינג ונחמיה רובין.

קבוצת אשטרום מנוהלת על ידי משפחות בעלי השליטה. היו"ר הוא רמי נוסבאום והמנכ"ל הוא גיל גירון. המהלך להפיכתה של קבוצת אשטרום לציבורית נעשה למרות הנטל הגדל והולך כיום על חברות ציבוריות כיום בישראל עם המגבלות הרגולטוריות ובהן תיקון 16 (ממשל תאגידי) ותיקון 20 לחוק החברות (שכר הבכירים), וכן חוק הפירמידות שכמעט ומנע מהם להנפיק. ההנפקה בעת הזו נובעת ככל הנראה מהצורך לעשות סדר בחברה המשפחתית, שכעת כבר נמצאת בידי הדור השלישי של משפחות המייסדים.

מהלך דומה נעשה גם ברישומה של ענקית הקניונים עזריאלי למסחר ובאופן דומה אף יותר, ברישומה של יבואנית הרכב קרסו מוטורס למסחר. הדמיון להנפקה של קרסו גדול יותר, שכן אלייד אחזקות היא בעלת השליטה ביבואנית הרכב צ’מפיון מוטורס וביבואנית האלקטרוניקה ניופאן.

2

מיליארד שקל שווי

קבוצת אשטרום החלה אתמול ברוד שואו בקרב משקיעים בשוק ההון לקראת ההנפקה. הערכות הן כי החברה תפעל לגייס 500-300 מיליון שקל במניות, תמורת לפחות 20% מהון החברה. הגיוס צפוי להפוך אותה לחברה בשווי של כ־2 מיליארד שקל ולהכניס את החברה היישר למדד ת"א־100. משפחות המייסדים יחזיקו במניות סחירות בשווי של מעל ל־1.1 מיליארד שקל, כשבראשן משפחות גירון ונוסבאום שיחזיקו כל אחת בכ־25% מהחברה המונפקת.

0

ביטחונות על האג"ח

במקביל לגיוס ההון במניות תפעל אשטרום לגיוס אג"ח בהיקף של לפחות 700 מיליון שקל שזכו לדירוג A יציב מחברת הדירוג S&P מעלות. בהתאם לרוח התקופה, גם קבוצת אשטרום מציעה את האג"ח ללא ביטחונות. החוב החדש מיועד לפירעון הלוואות לגופים מוסדיים, אשר נהנים כיום משעבוד על חלק ממניות החברה־הבת אשטרום נכסים. נכון להיום, קבוצת אשטרום מעניקה לבנקים ומוסדיים שעבודים על נכסים בהיקף של 2.5 מיליארד שקל. הגיוס יעזור להבטיח פירעון של הלוואות בעלים שהעמידו בעלי השליטה, מתוכם 90 מיליון שקל בהלוואה שמועד פירעונה הוא סוף 2014 ושטרי הון שהעמידה אלייד בגובה של 70 מיליון שקל.

1

מיליארד שקל לחלוקה

נכון להיום לאשדר ולאשטרום נכסים התחייבויות כלפי מחזיקי האג"ח ולבנקים. נכון למועד פרסום התשקיף התחייבו החברות־הבנות של קבוצת אשטרום התחייבות שלא לחלק דיבידנדים ללא קבלת הסכמת הבנק מראש ובכתב. אך עם הפיכתה של אשטרום לחברה ציבורית תפקע ההתחייבות הזו. לחברות הבנות יתרת עודפים לחלוקה בהיקף של 333.7 מיליון שקל, מתוכם כ־73 מיליון שקל רק בגין השנה החולפת. קבוצת אשטרום עצמה לא חילקה דיבידנדים בשנתיים האחרונות, ויש לה כיום יתרת עודפים לחלוקה של 661 מיליון שקל, שהיא צפויה להתחיל ולחלק עם הפיכתה לציבורית.

מהתשקיף עולה שאשטרום סיימה את 2013 עם הכנסות של כ־3 מיליארד שקל, ורווח הנקי של כ־120 מיליון שקל. מדובר בשיפור משמעותי לעומת השנתיים הקודמות. ב־2011 היא רשמה הפסד של 51 מיליון שקל וב־2012 הפסד של 1.5 מיליון שקל. עיקר השיפור נבע מזינוק של 75% ברווח התפעולי ב־2013 לעומת התקופה המקבילה, ל־455 מיליון שקל.

1.6

מיליארד שקל הון עצמי

על פניו מדובר בשיפור מרשים, אך לא הכל מייצג כנראה. הרווח הנקי של אשטרום ב־2013 נהנה מ"הכנסות אחרות" שכללו רווח של 59 מיליון שקל ממכירת מניות מבטח שמיר ושינוי הטיפול החשבונאי בהן ורווח חד־פעמי נוסף של 48 מיליון שקל כתוצאה מרכישה "במחיר הזדמנותי" של חלק השותף בפרויקט טריו בחיפה ומניות סיטיפס (פרויקט הרכבת הקלה בירושלים).

ההון העצמי של הקבוצה, כפי שעולה מהמאזן המאוחד שלה, הוא כ־1.6 מיליארד שקל (מתוכם כ־915 מיליון שקל מיוחס לבעלי המניות), המהווים כ־18.6% מסך המאזן. תזרים המזומנים מפעילות שוטפת ב־2013 עמד על כ־530 מיליון שקל. צבר העבודות של הקבוצה, בכל מגזרי הפעילות, מסתכם כיום ביותר מ־4 מיליארד שקל, מתוכם כ־3 מיליארד שקל בקבלנות בישראל.

סעיף עסקאות בעלי עניין בתשקיף חושף את ההסכמים שמהם נהנו בעלי השליטה וקרוביהם מן החברה, מי מהם הולך לזכות בשדרוג בעקבות ההנפקה ומי הולך להפסיד.

100%

העלייה בשכר החודשי

הזוכה הראשון הוא מי שהיה מנכ"ל משותף, אברהם נוסבאום (65), שעלות שכרו החודשי עמדה עד כה על 60 אלף שקל. מענק של 325 אלף שקל צמוד למדד העלה את עלות שכרו השנתית של נוסבאום לכמיליון שקל. לאחר ההנפקה הופך נוסבאום ליו"ר שישתכר 120 אלף שקל בחודש. גם המנכ"ל גיל גירון שהיה עד כה מנכ"ל משותף יזכה לשדרוג זהה. בנוסף, נוסבאום וגירון יהיו זכאים, כל אחד, לשכר ומענקים שיכולים להגיע ל־5.64 מיליון שקל בשנה (לא כולל תנאים נלווים ועלות הרכב מדרגה 7).

שכרו של ירון משורר שימונה למשנה המנכ"ל האחראי על פעילות הקבלנות והזכיינות יעלה מ־60 אלף בחודש ל־100 אלף שקל בחודש והוא יוכל לקבל גם מענק של עד ל־2.1 מיליון שקל בשנה. כך גם אלכס ליפשיץ, בעלה של ורדה ליפשיץ, מבעלות השליטה, שימונה למשנה למנכ"ל האחראי על פעילות התעשיות. לבסוף גם אורן נוסבאום, בנו של אברהם, ימונה באופן רשמי למשנה למנכ"ל האחראי על מחלקת הכספים ועוד, ויקבל תנאים זהים למשורר וליפשיץ.

אבל לא כולם יזכו לשדרוג. בתי נוסבאום, אלמנתו של יחזקאל נוסבאום שהיה ממייסדי הקבוצה, תפסיק לקבל עם ההנפקה את פנסיית השארים בגובה של 60 אלף שקל בחודש. גם רנה גירון, אלמנתו של חיים גירון, ומטילדה רובין, אלמנתו של חיים רובין, יפסיקו לקבל את פנסיית השארים שלהם בגובה של 60 אלף שקל ו־30 אלף שקל בהתאמה.

עוד עולה גם כי עד לסוף 2013 נהנתה אלייד מדמי ניהול בגובה של 600 אלף שקל בשנה. לקראת ההנפקה, הפסיקה החברה את ההתקשרות זו.