מנהלי הפנסיה הציעו להפחית את דמי הניהול בגמל ב־45%

קרנות הפנסיה הגדולות הציעו לאוצר לקבל לידיהן כספים צבורים בקופות גמל ותיקות שבידי המתחרים בדמי ניהול מופחתים ובתנאי שהחוסכים יוכלו למשוך את הכספים בגיל פרישה במזומן. האוצר דחה את ההצעה מחשש שהמהלך יחסל את שוק הגמל

קרנות הפנסיה הגדולות הגישו באחרונה לאגף שוק ההון במשרד האוצר שבניהולה של המפקחת על הביטוח דורית סלינגר הצעה לקלוט כספים של חוסכים בקופות הגמל המתחרות שהופקדו עד שנת 2008, ולגבות מאותם חוסכים את תקרת דמי הניהול המותרת בפנסיה — 0.5% מהצבירה בלבד (רוב החוסכים בקופות גמל חדלו לבצע הפקדות חדשות). ל"כלכליסט" נודע כי קרנות הפנסיה התנו את המהלך בכך שחוסכים שיעבירו את חסכונותיהם יוכלו למשוך אותם בגיל פרישה במשיכה חד־פעמית פטורה במס. האוצר סירב לקבל את ההצעה.

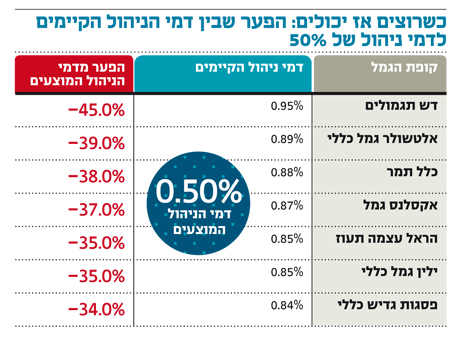

דמי הניהול הממוצעים בארבע קופות הגמל הגדולות בתעשייה עומדים כיום על 0.86%. ההצעה של קרנות הפנסיה הגדולות היתה יכולה להפחית לחוסכים באותן קופות את דמי הניהול ב־42% בממוצע. כל הגופים שמחזיקים כיום בקרנות פנסיה מנהלים גם קופות גמל, דבר שמעלה את השאלה: מדוע גופים אלה אינם מציעים לחוסכים בקופות הגמל דמי ניהול של 0.5% אם הם מוכנים לעשות את זה דרך קרן הפנסיה?

מנהלי הפנסיה מספקים לשאלה זו כמה הסברים: ראשית, הצעה למצטרפים חדשים לפתוח קופת גמל כרוכה בפתיחת קופת גמל חדשה — הליך שהוא מסובך יחסית. קרנות הפנסיה שפנו לאגף שוק ההון תכננו להציע את ההטבה רק לעמיתים קיימים, שמחזיקים במקביל גם בקופת גמל שבבעלות גוף אחר, במטרה למשוך את הכספים מהמתחרים אליהן. שנית, הצעה של דמי ניהול של 0.5% דרך קופת הגמל תפגע במערכת היחסים של חברות הביטוח ומערך ההפצה שלהן — סוכני הביטוח והייעוץ הבנקאי שמקבלים נתח של מחצית או רבע מדמי הניהול (בהתאמה). ההצעה של קרנות הפנסיה באה לפתור בעיה זו — ברגע שהכספים עוברים לקרן פנסיה, שם הסוכן ממילא מקבל את התגמול שלו רק מדמי הניהול מההפקדות, קרן הפנסיה תגבה מהלקוח 0.5% ותעביר את כל דמי הניהול לכיסה. התקרה החוקית לגבייה בקופות גמל היא 1.05%, והעברת החיסכון הצבור לקרן פנסיה עשויה היתה להפחית עד 45% מדמי הניהול לחוסכים.

על פי הערכות, הסיבה להתנגדות האוצר נעוצה בחשש מחיסול שוק הגמל באופן מוחלט, לאחר המכה שספג ב־2013 עם כניסת הרפורמה בדמי הניהול שחתכה את תקרת דמי הניהול בקופות מ־2% ל־1.05%. מדובר היה במכה אנושה לשוק הגמל בישראל. החשש הוא שסוכני הביטוח שימשיכו לדרוש נתח מעוגת הגמל לא יאפשרו לחברות הגמל להציע לכלל החוסכים דמי ניהול של 0.5%, ותעשיית הגמל עלולה להיעלם.

בנוסף, חוסכים בקרן פנסיה זכאים היום להשקיע שליש מהחיסכון באג"ח מדינה מיועדות שמעניקות תשואה שנתית מובטחת וצמודה של 4.8%. מדובר למעשה בסובסידיה שמעניקה המדינה לחוסכי הפנסיה — שעולה לה ביוקר בעיקר בתקופות שבהן הריבית במשק נמוכה והמדינה יכולה לגייס כסף זול בהרבה דרך הנפקת אג"ח בשוק. על פי הערכות, העלות התקציבית של הנפקת אג"ח מיועדות עומדת על 2.5 מיליארד שקל בשנה בתקופות של ריבית נמוכה. חוסך בקופת גמל שהפקיד כספים עד שנת 2008 יכול למשוך את כספו בגיל פרישה כסכום חד־פעמי. ברגע שחוסך בקופת גמל כזו יעביר את החיסכון הצבור לקרן פנסיה, הוא יאבד את זכותו למשוך את כל הסכום כשהוא פטור ממס, ויקבל קצבה חודשית בגיל הפרישה.

באוצר טוענים כי אין שום סיבה שהמדינה תעניק אג"ח מיועדות לחוסכים שימשכו את הכסף בצורה הונית בתום תקופת החיסכון, מאחר שזו הטבה ייחודית למי שחוסך במסלול קצבתי. אלא שטיעון זה לא מחזיק מים — גם רכיב הפיצויים לחוסכים בקרן פנסיה שזכאי לאג"ח מיועדות ניתן למשיכה הונית. יתרה מכך, אם ההטבה של אג"ח מיועדות ניתנת לצורך עידוד חיסכון קצבתי, מדוע היא לא ניתנת גם לקופות הגמל וביטוחי המנהלים שהונפקו לאחר 2008?

גורמים באוצר מסרו בתגובה כי לא התקבלה פניה בנושא וכי ממילא הבקשה לא אפשרית לפי הדין הקיים.