אאוריגה הדנית מתחרה במגרש של הגדולים

חברת הדשנים לתעשיית החקלאות לא מפסיקה להתרחב ברחבי העולם ומציגה צמיחה שמשאירה מאחור ענקיות דשנים כמו באייר או מונסנטו

חברת אאוריגה (Auriga Industries) הדנית פועלת דרך החברה־הבת כימינובה (Cheminova) - העוסקת בפיתוח, ייצור ומכירה של דשנים ותוספים כימיקליים לתעשיית החקלאות. כימינובה היא חברה דנית בעלת פעילות גלובלית המוכרת את מוצריה ב־100 מדינות ברחבי העולם ומעסיקה 2,200 עובדים. שווי השוק של אאוריגה עומד כיום על 4.857 מיליארד כתר דני (905 מיליון דולר).

כימינובה נוסדה ב־1938 על ידי המהנדס הדני אנדרסון (Andreasen), ובשנות הארבעים הבעלות עברה לידי אוניברסיטת Aarhus. תפקיד הדשנים שהחברה מפתחת ומוכרת הוא לסייע בהגנה על גידולים חקלאיים מפני מזיקים וחרקים למיניהם, ולהשביח את התוצרת המתקבלת. מדובר בגידולים המיועדים לתעשיית המזון לבני האדם ומזון לבהמות ולהפקת דלק ביולוגי. מוצריה של כימינובה נחלקים לכמה קטגוריות, העיקריות שבהן: קוטלי חרקים, קוטלי עשבים ומוצרים נגד פטריות. כמו כן לחברה מוצרים המשמשים בתעשיית המכרות ומעט תוספי מזון. החברה עברה בשנים האחרונות לא מעט תהליכי שינוי שבמסגרתם ביצעה שיפורים שנועדו להפחית עלויות ייצור ותפעול, וזאת כדי להבטיח תחרותית ורווחית

בשוק תנודתי.

קצב קבוע

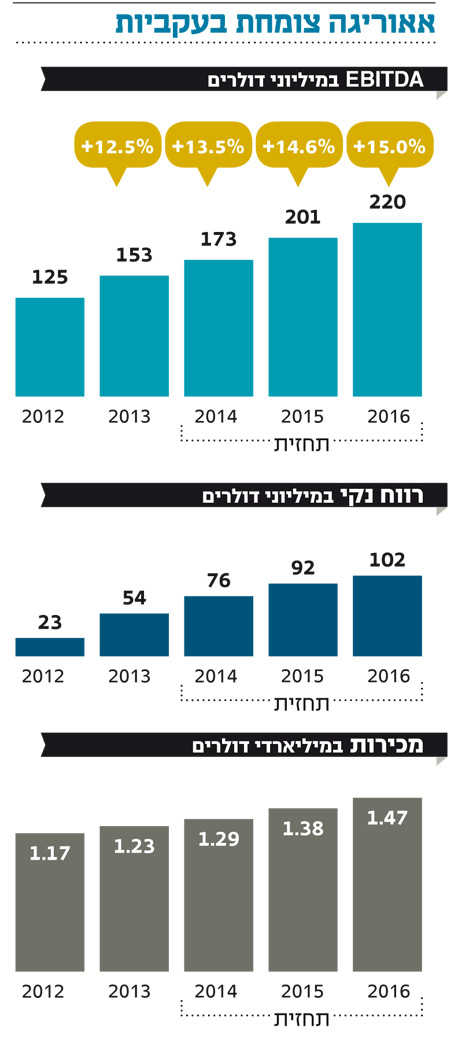

מניתוח דו"חותיה הכספיים של חברת אאוריגה עולה כי החברה שומרת על קצב גידול מרשים בסעיף המכירות מ־2012 ועד היום.

החברה מכרה ב־1.23 מיליארד דולר ב־2013 לעומת מכירות של 1.17 מיליארד דולר ב־2012 - שיפור של 5.5%. תחזית המכירות לשנים 2016–2014 מראה כי קצב הצמיחה מהכנסות ממכירות יעמוד על 1.29 מיליארד דולר ב־2014, 1.38 מיליארד דולר ב־2015 ו־1.47 מיליארד דולר ב־2016. קצב זה מצביע על שיפור של 7% בין השנים בסך הכל.

הצמיחה בנתוני המכירות והרווח באו, כצפוי, לידי ביטוי בסעיף הרווח למניה שבו החברה הציגה רווח למניה של 90 סנט ב־2012 ו־2.12 דולר למניה בשנת 2013. בשנים 2014–2016 סעיף זה צפוי לגדול ולעמוד על 2.85 דולר רווח למניה, 3.48 דולר רווח למניה ו־3.99 דולר רווח למניה (בהתאמה).

מכפיל הרווח עומד כיום על 16.64, והמכפיל החזוי לסוף שנת 2014 יעמוד על 12.60 וצפוי להמשיך ולרדת עד לרמה של 10.3 בשנת 2015 ו־9 בשנת 2016.

מהצמיחה העקבית ששומרת אאוריגה בסעיף תזרים המזומנים (המעיד על ניהול המזומנים של החברה, המבנה הפיננסי של החברה, יכולת יצירת מזומנים וכושר הפירעון) - עולה כי החברה מנוהלת היטב. ב־2012 עמד סעיף זה על 15 מיליון דולר, צמח ל־16.6 מיליון דולר ב־2013 והוא צפוי לעמוד השנה על 20 מיליון דולר.

הובלה חזקה

לא רק שאאוריגה מציגה צמיחה בקצב מרשים בסעיף המכירות, מבט אל עבר קצב הצמיחה ברווח הנקי ועל הרווח למניה מגלה כי מדובר בחברה יעילה שמצליחה לצמוח בשיעור הרווח הנקי הרבה יותר מהגידול במכירות. את השיפור הזה ניתן לזקוף במידה רבה לאיכות ההנהלה שניצלה היטב את תהליכי הייעול הרבים שעברה והביאה את החברה להפיק רווח גדול יותר מכל לקוח.

אאוריגה היא חברה שאפתנית. אמנם היא לא נמנית עם הענקיות שבענף דוגמת באייר, מונסנטו, BASF או סינג'נטה, אך היא שואפת לפתח מוצרים חדשים כל העת ולהעמיק את חדירתה לשווקים עם פוטנציאל צמיחה. הניהול הטוב בד בבד עם הצורך העולמי המתמיד בהיקפים גדולים יותר של תפוקה חקלאית, מעניקים לה בסיס טוב לצמיחה.

אם בודקים את ביצועי המניה בשנה האחרונה ביחס לחברות מתחרות, עולה בבירור כי למשקיעים אמון בניהול וביעילות החברה: המניה קפצה בשנה האחרונה ב־44%, זאת לעומת מניות מתחרותיה כמו באייר שעלתה ב־21.3%, Basf שעלתה ב־13.48% או סינג'נטה שירדה באותה תקופה ב־13.3%.

למשקיע המבקש לקבל חשיפה לאפיק מעניין וצומח זה נראה כי מדובר בחברה יעילה ומעניינת להשקעה שצומחת בקצב מרשים, שביחס למכפיל הממוצע הענפי החזוי לסוף 2014 שעומד כיום על 15.40, צפויה להיסחר במכפיל של 16.64.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות

השורה התחתונה: ניהול יעיל ועקבי לצד מציאות שבה הצורך בשיפורים חקלאיים לא פוחת, יוצר עבור אאוריגה אפשרויות צמיחה רבות.