אלון אגושביץ: "בעבר שילמו יותר על תשואות טובות"

בבית ההשקעות אנליסט התעוררו והבינו שלהיות בוטיק כבר לא מספיק. לאחרונה הושקו קרנות נאמנות חדשות וסולידיות במיוחד, בדמי ניהול הפסדיים

בית ההשקעות אנליסט, שעד לפני חמש שנים נחשב לאחד המותגים החזקים בשוק ההון המקומי, איבד מגדולתו. המשבר של 2008 הבהיר לבעלים, אהוד שילוני ושמואל לב, כי השקעות ברמת סיכון גבוהה שיכולות להניב תשואות גם יכולות להתרסק. הופקו לקחים והצטרף מנכ"ל חדש, איציק שנידובסקי, שהגיע מעולם השיווק וניסה להפיח רוח חיה. הבוטיק היוקרתי שגבה דמי ניהול מהגבוהים בתעשייה הבין שהמציאות השתנתה.

בדצמבר האחרון השיקה חברת הקרנות של אנליסט, המנוהלת על ידי אלון אגושביץ, קרנות נאמנות חדשות וסולידיות במיוחד. הקרנות החדשות שווקו בדמי ניהול נמוכים במיוחד ואף הפסדיים, שכן עמלת ההפצה גבוהה מדמי הניהול שנגבו מהמשקיעים. ההערכות בשוק היו כי אנליסט על המדף ובעליו מנסים לנפח נכסים. אלא שבראיון ל"כלכליסט" מסביר אגושביץ כי הערכות אלו רחוקות מהאמת.

"אנליסט מאוד השתנתה בשנים האחרונות. התקשורת תופסת מקום הרבה יותר רחב, החיים הופכים להיות באונליין, עשינו התאמה למציאות. אנליסט התעסקה תמיד בהשקעות ולא בחשיפה. אבל לאט לאט אנו מנסים גם לדאוג לנראות של בית ההשקעות.

מדוע אתם גובים דמי ניהול הפסדיים?

"היום יש יותר הסתכלות על קרנות נאמנות כמוצר צריכה. הפרמטר המרכזי בבחירת קרן זה דמי ניהול. המתחרים הורידו דמי ניהול ומוכרים מוצרים בהפסד כדי לצבור נתח שוק. היו גופים שעשו זאת כדי לנפח נכסים לצורך מכירה, זה ממש לא הכיוון שלנו במהלך הזה. מגיעות אלינו כל הזמן הצעות לקנות בתי השקעות אחרים, אבל המחירים שנדרשים מנותקים מהמציאות. פעם חשבנו שהערך המוסף שלנו הוא במניות, אבל לאט לאט הבנו שסל המוצרים שלנו חסר. המסה של הכסף שהציבור מחפש להשקיע היא במוצרים סולידיים, לכן פיתחנו יותר מוצרים".

אבל למה בדמי ניהול הפסדיים?

"אני רוצה להגיע לשולחן של היועץ בבנק, זו עלות השיווק שלי. כשאתה יוצא עם מוצר חדש, אתה חייב להציע דמי ניהול נמוכים. לאחרונה המתחרים מעלים דמי ניהול, ואנחנו, שהיינו יקרים, מפחיתים אותם. הבנו שכללי המשחק השתנו".

דמי הניהול שלכם היו מוגזמים?

"בעבר היו מוכנים לשלם על תוצאות ועל תשואות טובות".

אם בתוך כמה שנים הבעלים ירצו לפרוש, אנליסט תימכר?

"אנליסט בפירוש לא על המדף. לא עולה על דעתם הנושא של מכירה. אנליסט לא צריכה להתמזג כדי לשרוד. היא לא ממונפת. כל צעד שאנחנו עושים הוא עסקי פרופר. שמואל ואהוד חיים את השוק כמו אש בוערת מהבוקר ועד שהולכים לישון".

בלי אהוד ושמואל אין אנליסט, לא?

"הרוח שלהם שורה על כל העובדים, וזה כבר חלק מהדנ"א של הארגון. הגישה שלהם, שעדיף לקרוא עוד דו"ח כספי מאשר ללכת לכנס, זה מונחל אצל כולנו. נכון שנושא ההשקעות הולך לאיבוד והכיוון הולך יותר לשיווק, ואנחנו רוצים לשמור על ההשקעות אבל לא להתעלם מכללי המשחק החדשים.

"אני חי את העולם הזה של ההשקעות בעצמי. כשאני מגיע למשרדים יוקרתיים, אני בודק באילו מוצרים משתמשות החברות. כשמנתחים חברה, אנחנו לא מסתפקים בתחזית שהיא מאכילה אותנו, אלא מתייעצים עם גורמים אובייקטיביים".

אתה לא חושש מכך שמוכרים היום לציבור אשליית תשואות שלא יתרחשו עוד, בשוק האג"ח למשל?

"אני לא בטוח. יש אולי מקום להורדת ריבית נוספת, והעלאת ריבית היא לא אופציה בטווח הקרוב. כל עוד זה לא משתנה, אין מה שיגרום למחירים לרדת. גם לפני שנה וחצי אמרו ש'אין בשר' בקונצרניות. אנחנו משווקים מה שהציבור רוצה ולא להפך. אנחנו גם מבצעים מעקב אחר הסיכון, ולמדנו לקח מ־2008. היום אנחנו מציעים מוצרים בסיכון גבוה רק במוצרים מאוד ספציפיים, שם הלקוח מבין את הסיכון־סיכוי. אני חושב שהיום ההשקעה הכי נכונה היא בבחירה סלקטיבית של אג"ח".

איך תיראה הבורסה המקומית בשנה הקרובה?

"סביר שהמגמה בבורסה המקומית תהיה חיובית, אם כי איני מאמין שניתן לצפות לתשואות דו־ספרתיות בשוק המניות ב־2014".

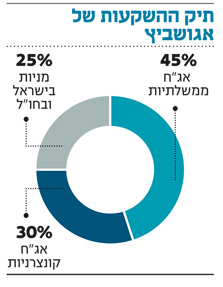

כיצד נכון לפצל את תיק ההשקעות ברמת האלוקציה?

"ממרכיב המניות המקסימלי, הגיוני להיות מושקעים כ־80% בחלוקה זהה בין ישראל לחו"ל. שאר התיק יוקצה לאג"ח כאשר הקונצרניות יהוו 35%, כמשקל במדד אג"ח כללי. לדוגמה, אם מרכיב המניות המקסימלי שהוגדר ללקוח הוא 30%: אז 25% חשיפה למניות, 12.5% בחו"ל ו־12.5% בישראל. היתר יחולק כך ש־30% חשופים לאג"ח קונצרניות, ו־45% לאג"ח ממשלתיות ונזילות".

ההשקעה באג"ח קונצרניות עדיין מעניינת?

"בהנחה שסביבת הריבית הנמוכה תישמר בשנה הקרובה ההשקעה מעניינת, אולם יש לנתח את החברות ולשמור על סלקטיביות ופיזור, ולכן רצוי להשקיע באמצעות קרנות נאמנות. שוקי האג"ח בעולם הם שיקוף של הריבית הנמוכה, רמות המחיר לא נמוכות אך מהוות אלטרנטיבת השקעה בעולם שאין בו ריבית. שינוי בציפיות הריבית יכול להביא לירידת מחיר באג"ח".