הדילמה של אליעזר פישמן: לאיזה כיוון לקפל את הפירמידה

במשך תקופה ארוכה למשקיעים בשוק ההון היה ברור כי פישמן צפוי למזג את מבני תעשיה לתוך כלכלית ירושלים, עד שמכר כ־7% ממבני תעשיה. כעת נותר לראות כיצד יתאים פישמן את הקבוצה לסביבה החדשה, והאם בכלל מדובר בפירמידה?

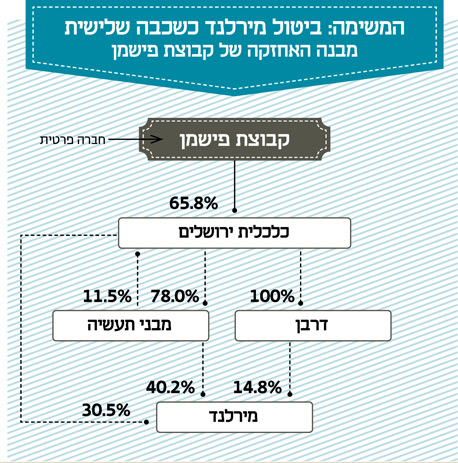

אין שתי פירמידות זהות בשוק ההון הישראלי. החוק לעידוד התחרותיות ומניעת הריכוזיות מחייב את בעלי השליטה לבחור את הדרכים להשטחת הפירמידות שלהם ולהתאימן למציאות החדשה. לעומת מבנה אחזקות סבוך כמו אקויטל שבשליטת חיים צוף, שנותחה פה בעבר, נראה שהחיים של קבוצת פישמן קלים בהרבה. אבל זה לא אומר שאין כאן עניין. קבוצת פישמן הציבורית הנה אחת מענקיות הנדל"ן בשוק הישראלי. לחברה נדל"ן בשווי של כ־15.4 מיליארד שקל, מתוכו 14.4 מיליארד שקל בנדל"ן מניב, כשיותר ממחצית הנכסים ממוקמים בישראל.

הקבוצה מורכבת בעיקרה מארבע חברות: כלכלית ירושלים, מבני תעשיה, דרבן ומירלנד. בראש הפירמידה ממוקמת כלכלית ירושלים שנסחרת בין מניות מדד ת"א־75 ומהווה גם אחת מהחברות המרכיבות את מדד נדל"ן־15. כלכלית נסחרת כיום לפי שווי שוק של 2.6 מיליארד שקל לאחר שהשלימה עלייה של מעל ל־40% בשווייה ב־12 החודשים האחרונים. משפחת פישמן מחזיקה ב־66.6% ממניות כלכלית, ובנוסף, 11.5% מהמניות מוחזקות על ידי החברה־הבת מבני תעשיה.

חברה מדווחת מהווה שכבה

מבני תעשיה שממוקמת בקומה השנייה של הפירמידה נסחרת לפי שווי של 1.9 מיליארד שקל. היא מוחזקת בשיעור של 78.2% על ידי כלכלית ירושלים. לצדה של מבני תעשיה ניצבת דרבן, החברה־האחות אשר השלימה מהלך מיזוג עם כלכלית ירושלים בתחילת 2011, וכיום מוחזקת בבעלות מלאה (100%) על ידי כלכלית ירושלים, ונותרה כחברת אג"ח מדווחת (ולכן מוגדרת כשכבה בפירמידה) בשל ארבע סדרות האג"ח שלה שנסחרות בהיקף של 1.2 מיליארד שקל.

בקומה השלישית והבעייתית לכאורה, ניצבת לה רק מירלנד, שהנה הזרוע של הקבוצה ברוסיה, וכתוצאה מכך, אחת מהחשובות. השליטה במירלנד פוזרה בהתאם לתפיסה שכל חברות הקבוצה ייהנו מהאפסייד הטמון בפעילות, ולכן כיום המחזיקה הגדולה (40.2%) במירלנד היא מבני תעשיה. אחריה כלכלית ירושלים מחזיקה 30.47% ולבסוף גם דרבן מחזיקה 14.9%. מירלנד מאוגדת בקפריסין, ומונפקת למסחר בבורסת AIM האנגלית לפי שווי של 240 מיליון ליש"ט (1.4 מיליארד שקל). על פניו, מכיוון שמדובר בחברה זרה היא אינה היתה אמורה להיחשב כשכבה, אך החברה גייסה חוב באג"ח בישראל בחמש סדרות (א' עד ה') בהיקף של מיליארד שקל. לכן, לפי החוק היבש היא נחשבת לשכבה שלישית בפירמידה, ולכן היא צריכה להיעלם עד 2020.

כמו חברות דומות בארץ ובעולם, ספגה מירלנד מכה לא קלה מהמשבר העולמי בשוק הנדל"ן, ובמזרח אירופה ורוסיה בפרט. הקבוצה נכנסה למשבר עם היקף נכסים גדול ושיעור מינוף גדול בהתאם. בניגוד לחברות אחרות, בקבוצת פישמן החליטו לפעול באגרסיביות לחזק את תזרים המזומנים, להקטין את המינוף ולממש נכסים. מאז תחילת 2012 דיווחה הקבוצה על עסקאות למכירת נכסים בכמעט 5 מיליארד שקל, שהקטינו את חובה של החברה, והזרימו לה כ־2 מיליארד שקל במזומן.

את המהלך החל המנכ"ל הוותיק עודד שמיר, שהוחלף בתחילת 2013 על ידי דודו זבידה, שטרם מיניו היה מנכ"ל דרבן. זבידה קידם את תוכנית מימוש הנכסים השאפתנית של החברה, שלמרות שלא הושלמה עדיין, כבר מניבה פירות בשוק ההון. מעבר לזינוק במניות הקבוצה השנה, האג"ח שהגיעו לפני שנה לתשאות דו־ספרתיות, נסחרות כיום בתשואות שפל היסטוריות. זבידה גם השלים את איחוד המטות של החברה, כשהוא מכהן במקביל כמנכ"ל כלכלית ירושלים, דרבן ומבני תעשיה (החל מתחילת השנה).

פישמן טורף את הקלפים

המהלך למיזוג תפעולי של מטות החברה, שנועד לנצל את הסינרגיות בין חברות הקבוצה ולצמצם הוצאות תפעוליות, הביא רבים להעריך כי במקביל ימוזגו גם החברות עצמן.

המיזוג עם דרבן הושלם כאמור כבר בתחילת 2011 וכלכלית הודיעה אף בעבר כי היא שוקלת מהלך דומה גם במבני תעשיה. מחיקה או מיזוג של מבני תעשיה נראה מתבקש עד לאחרונה, כשכלכלית החזיקה כ־85% מהון המניות של מבני תעשיה, ולא היתה זקוקה להרבה על מנת להשלים מחיקה (הן בהצעת רכש או בהחלפת מניות). אך אז עשתה כלכלית מהלך שטרף את הקלפים ומכרה ב־12 בפברואר 6.86% ממבני תעשיה בתמורה ל־126 מיליון שקל, וירדה לאחזקה של 78%.

לאחר מהלך זה, נראה כי הקבוצה לא תמהר בעתיד הקרוב לבצע מחיקה של מבני תעשיה. בהתאם לחוק הריכוזיות, מבני תעשיה ודרבן יישארו כשכבות בפירמידה גם אם המניות ימחקו. העברת האג"ח למעלה יהיה תהליך מסובך יחסית, כשמבני תעשיה נהנית מדירוג אשראי גבוה מעט משל החברה־האם. המורכבות של המהלך וההתמודדות מול מחזיקי האג"ח מובילה להערכה כי החברה לא תבחר בדרך זו כדי להשטיח את הפירמידה.

אופציית הפירעון המוקדם

אבל ייתכן שפישמן לא יצטרך לבצע אף מהלך. ל"כלכליסט" נודע כי הקבוצה נמצאת במגעים מול הרשויות על עצם הגדרתה של מירלנד כשכבה שלישית. מירלנד כאמור הינה חברה זרה עם דירקטוריון המורכב בעיקר מדירקטורים זרים, והיא אינה נסחרת בישראל. איגרות החוב שלה, לפי תאריך הפדיון של הסדרות הקיימות, נפדות כמעט כולן נפדות לחלוטין לפני כניסת תוקף החוק האוסר על שכבה שלישית מ־2020.

רק לסדרה ה' הארוכה קיים תשלום קרן אחרון במאי 2020 אשר חורג מתוקף החוק. למירלנד יש אפשרות לבצע פירעון מוקדם של התשלום, כך שבתיאוריה היא יכולה לפרוע את כל החוב הישראלי שלה, ולא להיחשב כשכבה בפירמידה, בלי מאמץ מיוחד. לפי אופציה זו, החברה תחליט שהיא מפסיקה לגייס באג"ח ישראליות, ותגייס חוב בחו"ל, או בישראל דרך המערכת הבנקאית או החוץ־בנקאית בהלוואות פרטיות.

מניות מירלנד יעברו למעלה

גם אם יירצו במירלנד להמשיך ולגייס בישראל, בפני הקבוצה פתרון פשוט יותר. כיום המחזיקה הגדולה במירלנד הנה מבני תעשיה, דבר שיוצר לקבוצה שכבה שלישית. במידה ותבחר, תוכל הקבוצה לקדם מכירה של מניות מירלנד המוחזקות במבני תעשיה ודרבן, לידיה של כלכלית ירושלים עצמה. לפי התיאוריה יכולה הקבוצה לבצע העברה של מניות מירלנד בשיעור שיהפוך את כלכלית ירושלים לבעלת השליטה המרכזית, ואין צורך שכלכלית תרכוש את מלוא אחזקתן של החברות. במידה ותרצה לדוגמא לרכוש כ־20% ממירלנד, שיעלו את אחזקתה למעט מעל ל־50% הדבר יצריך מכלכלית הוצאה כספית לא מהותית מבחינתה של 280 מיליון שקל לפי מחיר השוק כיום, כשבקופתה נמצאים מעל ל־600 מיליון שקל.

בשורה התחתונה, נראה כי קבוצת פישמן יכולה לצאת מההגדרה של פירמידה בקלות יחסית, ומבלי לבצע מהלכים גדולים מדי, אם בכלל.