וונגה: הלוואה קטנה, מהירה, בהתאמה אישית ובריבית שנתית של 5,853%

הסטארט־אפ הפיננסי הלוהט בבריטניה הפך את תחום ההלוואות קצרות הטווח לסופרמרקט אינטרנטי פרוע: באמצעות אלגוריתם גאוני שמנתח מאות נתונים על הלווים, כולל חשבון הפייסבוק שלהם, הוא מאפשר למעמד הביניים השוקע להתמנף בן־רגע, עם הלוואות קצרות בהחזר שנראה זניח, אבל רחוק מזה. המודל הזה מאיים למוטט את משקי הבית בבריטניה - אבל וונגה כבר לוטשת עיניים לשוק הבינלאומי

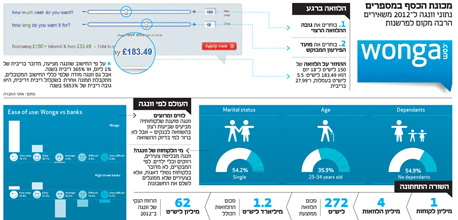

בשכונה השקטה פרימרוז היל שבצפון לונדון, הרחק מההמולה והרעש של מרכז העיר, נמצאת אחת ממכונות הכסף החזקות ביותר של הכלכלה הבריטית: חברת הסטארט־אפ וונגה (wonga.com), שהוקמה רק לפני שבע שנים, רושמת מדי שבוע רווח נקי של כמיליון ליש"ט, עם יותר ממיליון לקוחות שהשתמשו בשירותיה בשנת 2012, עלייה של 61% לעומת השנה שלפניה.

המודל העסקי של וונגה הוא פשוט. החברה מספקת הלוואות לטווח קצר (Payday Loans), שמאפשרות ללקוחותיה לסגור את החודש. וונגה, כמובן, אינה החברה היחידה שפועלת בתחום הזה: שורה של חברות שאינן בנקים, אבל ישמחו להעניק הלוואה קצרת טווח בריבית גבוהה, מפעילות משרדים ברחבי בריטניה, בעיקר בשכונות מצוקה. אבל וונגה בולטת מעל כולם בגלל הצלחתה הפנומנלית, ובעיקר בזכות במודל הטכנולוגי החדשני שלה: ההליך מתבצע בתוך דקות ספורות באמצעות המחשב, הסלולר או הטאבלט - בלי טפסים, בלי ביטחונות ובלי לקום מהכיסא או מהמיטה. במקום לטבוע בניירת, וונגה מפעילה אלגוריתם גאוני שאוסף בתוך שניות עד 8,000 נתונים על הלקוח - כולל פרטים מחשבון הפייסבוק שלו - מחשב את רמת הסיכון שמגלם הלקוח, ונוקב בריבית מתאימה.

והריבית הזו, היא הבעיה האמיתית שמגלמת וונגה. כיוון שההלוואות הן לטווח של עד 30 יום, ההחזרים נשמעים סבירים: הדוגמה שמוצגת בכניסה לאתר של וונגה היא הלוואה של 111 ליש"ט ל־16 יום, שהריבית עליה היא 24.14 ליש"ט - אחוז גבוה, אבל סכום נגיש.

אבל אם הלקוח לא מחזיר את הכסף בזמן, הוא עלול לגלוש להסדר בעייתי ולפגיעה אנושה בדירוג האשראי שלו, שימנע ממנו לקבל כל אשראי בעתיד. בחלק מהמקרים וונגה מחשבת את הסכום שהוא חייב לה, קרן וריבית יחד, כהלוואה חדשה. בחישוב שנתי, התענוג הזה עלול לעלות ללקוח בשיעורי ריבית שיכולים להגיע למאות ואלפי אחוזים.

השילוב הזה של החזר נמוך לכאורה וריבית רצחנית למעשה הוא הרסני לכלכלה, כיוון שהוא מייצר התמכרות לחובות, אומרת הכלכלנית והאקטיביסטית אן פטיפור (Ann Pettifor). "בכל פעם שהכלכלות בבריטניה ובארה"ב מנסות להתאושש, הן נבלמות על ידי הרמות הגבוהות של חובות פרטיים", קובעת פטיפור, המתנגדת החריפה והקולנית ביותר של וונגה. "מאז תחילת המשבר, החוב הפרטי בבריטניה רק עלה, כיוון שאנשים רק לווים עוד ועוד. וכשהם בוחרים ללכת וללוות, למשל מוונגה, הם בוחרים לחיות בעולם של אשליות. זו כלכלת אליס בארץ הוונגה (Alice in Wongaland)".

"הרגולטור חייב להתערב"

לפטיפור יש רקורד מרשים: היא ייסדה ועמדה בראש קואליציית Jubilee 2000 ("יובל 2000"), שנאבקה לביטול חובות של 42 המדינות העניות ביותר למדינות העשירות - חובות של 100 מיליארד דולר שלדברי פטיפור, היה ברור שלא ישולמו, ושאכן נמחקו לבסוף. שיאו של המאבק היה יצירת שרשרת אנושית של כ־70 אלף בני אדם בברמינגהם בעת שוועידת ה־G8 התכנסה בעיר.

מעבר להישגים האקטיביסטיים שלה, פטיפור הוכיחה את עצמה כמי שמקדימה את המציאות הכלכלית בשני צעדים. ב־2003 היא פרסמה ספר שחזה משבר חוב עולמי, שייגרם כתוצאה מחוסר פיקוח על הגופים המעניקים אשראי. אחרי פרסום הספר, היא מספרת ל"כלכליסט", התייחסו אליה "כאל משוגעת", אבל לאחר שהתחזית הפכה למציאות, הוא זכה להכרה. ב־2006 היא פרסמה ספר נוסף, שבו הזהירה כי החוב הגדל של אנשים פרטיים בעולם המפותח עוצר את הצמיחה הכלכלית - והמפתח להבנת התהליך הזה, היא אומרת, מתחיל בוונגה.

"אנשים הולכים ללוות מוונגה מתוך אמונה שהבנק המרכזי של בריטניה ישאיר את הריביות נמוכות, או שהן יהיו נמוכות תמיד", היא אומרת. לא רק שזו אשליה, אלא שאפילו כעת, לריבית הנמוכה במשק יש משמעות חלקית בלבד: "ריבית הבנק של אנגליה היא 0.5%, אבל אף אחד לא לווה בריבית הזו: תהיה בר־מזל אם תקבל משכנתא בריבית של 4%, 5% או 6%. אם אתה הולך לוונגה, הריבית יכולה להגיע גם לאלפי אחוזים".

מדוע שאדם ייקח הלוואה בריבית של 1,000%? התשובה לשאלה הזאת היא מורכבת. וונגה אומרת שחישוב הריבית השנתי (APR), שהוא מדד מקובל להשוואת תנאי הלוואות, איננו רלבנטי כלפיה, כיוון שהלקוחות לווים את הכסף לתקופות קצרות בהרבה. פטיפור לא מתרשמת מהטיעון הזה: "וונגה לא באמת כנה לגבי שיעור ההלוואות שאינן מוחזרות לה בזמן, ושבהן הריבית העצומה באמת נכנסת לתמונה", היא טוענת. "בדקנו את הנתונים של וונגה וראינו שהיא מצניעה את מספר חדלי הפירעון, ואת מה שחדלי הפירעון האלה מחויבים לשלם בסוף. כך שעדיף שתיכנס לאוברדראפט בבנק, אלא אם אתה משלם מאוד מהר".

מצד שני, שיעורי הריבית השנתית מופיעים בבירור באתר, בכל פעם שנוטלים הלוואה. למעשה, שיעור הריבית השנתית בדוגמה שוונגה מספקת היא 5,853%. הלקוחות לא יכולים לטעון שהטעו אותם.

"אני לא יודעת אם אנשים באמת מבינים מהי משמעותה של ריבית שנתית של אלפי אחוזים. מה שהם יודעים זה שהם יכולים לקבל כסף עוד הלילה, והם מקווים להחזיר אותו עד סוף החודש. אבל אם אין להם כסף היום, לא יהיה להם מספיק כסף בסוף החודש. השאלה היא האם ניתן לאנשים שאינם מבינים את ההשלכות של מעשיהם להגיע לפשיטת רגל ולגרום בעיות חברתיות, או שנבחר לעשות משהו בעניין".

כשאת קוראת "לעשות משהו בעניין", את מתכוונת שהרגולטור צריך להתערב ולרסן את השוק?

"ודאי. גם כשנהגים אינם עוצרים בתמרור והורגים את עצמם זו אשמתם, אך האם זה אומר שלא צריך להיות תמרור עצור, או שלא צריכים להיות כללים בכביש? מובן שלא. אנחנו לא עושים את זה בכביש, ואנחנו אמורים לא לעשות את זה גם בכלכלה".

למעשה, טוענת פטיפור, "וונגה נכנסה לוואקום שאותו השאירו הבנקים". אלה, לדבריה, מצאו את עצמם במצב של מינוף יתר, ומבלי יכולת להלוות עוד. היא מרחיקה לכת וטוענת כי בפועל, "הבנקים הם למעשה חדלי פירעון. ללא גיבוי ממשלתי, הם יפשטו רגל. גם במקרה כזה, וונגה היתה שמחה מאוד למלא את הוואקום".

סרט חלומות (ללא ריבית)

וונגה, שהוקמה ב־2006, מעסיקה היום יותר מ־650 עובדים, מהם 150 מהנדסים. עיקר פעילותה הוא בבריטניה, אולם היא החלה לפעול גם בדרום אפריקה, פולין, קנדה וספרד. מייסדי החברה הם ארול דאמֵלין וג'ונטי הוּרביץ, שני מהגרים יהודים מדרום אפריקה. דאמלין, המוח העסקי שמאחורי החברה, הוא יזם סדרתי שמחזיק ב־MBA מאוניברסיטת בוסטון.

הוא גם ישראלי לשעבר: באמצע שנות התשעים הוא עלה לישראל ועבד ב-YLR שוקי הון, ב־1998 היה אחד ממקימי חברת ברזלן, המייצרת חוטי פלדה מגלוונים, וב־1999 עבר ללונדון והקים חברה שעסקה באופטימיזציות של שרשראות אספקה. למרות בקשות חוזרות ונשנות, הוא סירב להתראיין לכתבה זו. הורביץ, השותף המייסד השני, היה איש התוכנה והמוח הטכני של המיזם: כמי שהקים חברת סטארט־אפ שעסקה בניתוח סיכונים פיננסיים, הוא היה האדם האידיאלי לפיתוח האלגוריתם המבריק של וונגה. ב־2011 הוא פרש מתפקיד סמנכ"ל הטכנולוגיות של החברה, וכיום הוא מקדיש את זמנו ליצירת מה שהוא מכנה "אמנות מבוססת אלגוריתמים". "הם עושים כסף כמו שאתה יכול רק לחלום", אומרת פטיפור, שגם היא, דרך מקרה, היגרה לבריטניה מדרום אפריקה.

ואת טוענת שזה נעשה באופן לא מוסרי.

"אני לא רוצה לשפוט אותם כאנשים יחידים, אבל מה שוונגה עושה אינו מוסרי ואינו אתי.

"לאורך ההיסטוריה, כל הדתות הגדולות הבינו שרמות מוגזמות של חוב גורמות לניצול של אלה שאין להם על ידי אלה שיש להם, ושחוסר האיזון מנציח את חוסר הצדק. לכן, כל הדתות תמיד ראו בחוב דבר לא מוסרי שיש להגביל - ובמילים מודרניות, להפעיל עליו רגולציה. בתנ"ך, למשל, ישנו עקרון היובל, שלפיו בתום תקופה מסוימת צריך להיות תיקון של חוסר האיזונים: בשנה ה־49 החובות בטלים, האדמה חוזרת לבעליה המקוריים, העבדים משוחררים ואנחנו יכולים להתחיל מחדש בשנת ה־50, שנת היובל. זו מדיניות כלכלית של תיקון תקופתי לחוסר איזון. גם יום השבת הוא צורה של רגולציה כלכלית. החוקים האלו אינם רק מוסריים, הם גם כלכליים. הם נחוצים ליציבות בחברה ובכלכלה. ב־30 השנים האחרונות ביצענו דה־רגולציה לחוקים הבסיסיים האלה. וזה מאוד מסוכן".

למאבק של פטיפור הצטרף גם איש הדת החשוב בבריטניה ג'סטין וולבי, הארכיבישוף מקנטרברי (ובתוך כך מנהיגה של הכנסייה האנגליקנית). וולבי אמר בהתבטאות יוצאת דופן שיש להתחרות בוונגה "עד שתחדל להתקיים". את התחרות הזו, לדעתו, יש לבצע באמצעות הרחבת איגודי אשראי, המאפשרים ללווים לקבל אשראי זול. לכנסייה האנגליקנית יש 16 אלף סניפים ב־9,000 קהילות - יותר מהבנקים. "אנחנו חייבים שיהיו לנו איגודי אשראי שיהיו הרבה יותר מעורבים בקהילות והרבה יותר מקצועיים", הוא אמר בראיון למגזין "טוטאל פוליטיקס".

לשיאו הגיע גל הביקורת בדיון שהתקיים בפרלמנט הבריטי בחודש שעבר, ובו הטיחו חברי פרלמנט האשמות קשות בוונגה ובחברות QuickQuid ו־Mr. Lender. הם האשימו את וונגה בפגיעה קשה בחייהם של 40 אלף מלקוחות החברה שנטלו הלוואות שאינם יכולים לשלם בחזרה. יו"ר האופוזיציה, אד מיליבנד, טען בנאום אחר שהחברות הללו "אחראיות למשבר שקט של אלפי משפחות שלכודות בחוב שלא ניתן להחזיר אותו. כלכלת וונגה היא אחד הסמלים של משבר יוקר המחיה".

את הביקורת הזו מנסים מייסדי וונגה להדוף כמיטב יכולתם. דאמלין, למשל, טען בראיון ל"דיילי טלגרף" (המזוהה עם המפלגה השמרנית) שמדובר במתקפה פוליטית, וקרא לרגולציה "שתשאיר בחוץ את הבחורים הרעים, שמקשים על מי שמחדש בשירותים פיננסיים. וונגה הפכה לפנים של התחום, ומתמקדים בנו רק בגלל שבנינו מותג שכולם מכירים". ניל וואס, מנכ"ל וונגה, אמר בראיון ל־BBC: "התפיסה היא שכל הלקוחות שלנו עניים ופגיעים. קולו של הרוב הדומם של הלקוחות שלנו, האנשים שבאמת משתמשים בשירות, לא נשמע". וואס, אגב, עבד קודם כאחד מבכירי חברת ההימורים האינטרנטיים Betfair, הנסחרת בבורסה של לונדון.

כדי להבליט את מי שהיא מגדירה כלקוחות האופייניים, וונגה הפיקה סרט דוקומנטרי שהוא למעשה פרסומת מהוקצעת בת 28 דקות.

הסרט, "12 פורטרטים", מציג סיפורים אמיתיים של לקוחות שהגשימו חלום בעזרת הלוואה מוונגה. הסרט מתמקד בחלומות, וסכומי ההלוואות אינם מוזכרים בו. אחד הסיפורים המוצגים בסרט הוא זה של דניס קארמייקל, בן 60, שמתואר כ"אישיות גדולה בסצנת הקריוקי של בלקפול" (עיירת חוף קטנה בצפון אנגליה). קארמייקל לווה מוונגה 101 ליש"ט כדי לשלם עבור הנסיעות שלו בין ההופעות, ושילם בחזרה 111 ליש"ט כעבור ארבעה ימים. משתתף אחר, גארֵת' פּוּל בן ה־27 מאקסֵטֵר, לווה 50 ליש"ט כדי לנסוע עם משפחתו לטיול ולפיקניק בחוף הים. שבוע אחר כך הוא החזיר 60 ליש"ט. בחישוב שנתי, אגב, הסיפורים האלה משקפים ריביות שנתיות של 903% ו־1,042%, בהתאמה - אבל הנתון הזה נותר על רצפת חדר העריכה.

פצצת הזמן של החוב הפרטי

הסיפור של וונגה וחברות כמוה מעלה שאלות רחבות יותר לגבי התאוששות הכלכלה הבריטית, שמנסה כבר כמה שנים לחזור לצמיחה, ללא הצלחה. לאחרונה חזרה בריטניה לצמיחה כלכלית של כמה עשיריות האחוז בכל רבעון. שר האוצר ג'ורג' אוסבורן, שמוביל מדיניות של צנע וצמצום ההוצאה הממשלתית, הכריז ש"העבודה הקשה משתלמת". פטיפור איננה מסכימה איתו: "למרות העלייה בתעסוקה, הפרודוקטיביות לא השתפרה באופן משמעותי. גם נתוני היצוא לא השתפרו, ובריטניה איננה תחרותית בהיבט הזה.

"אבל הנתון המדאיג באמת הוא שנטילת הלוואות על ידי יחידים, ובמילים אחרות חיסכון שלילי (Disaving), נמצאת בעלייה. אנשים מרוקנים את קופות החיסכון שלהם ומוציאים כסף. רוב מוחלט של הכלכלנים מסכימים ביניהם שסימני הצמיחה לכאורה הם למעשה סימנים של צריכה מוגברת, שמונעת מחיסכון שלילי".

אז יחידים יוציאו כסף, ייצרו ביקוש והכלכלה תצמח, כמו בתיאוריה של קיינס. מה רע בזה?

"שני דברים. ראשית, הסקטור הפרטי צריך להוציא כסף, אבל הסקטור הפרטי נמצא ברמת חובות מאוד גבוהה, אז זה לא חכם עבורו להוציא כסף. הוא צריך לחסוך ולשלם חובות. ואם המגזר הפרטי לא יעשה זאת, המגזר הציבורי יידרש למלא את הוואקום.

"אבל בריטניה נמצאת במצב בעייתי, שבו המגזר הציבורי חוסך. זו הסיבה לכך שההתאוששות היא כל כך אנמית: זו לא באמת התאוששות, אלא עלייה קטנה בפעילות הכלכלית, שמגיעה מנקודת מוצא מאוד מאוד נמוכה, אחרי תקופה ארוכה מאוד של התכווצות.

"שנית, קיינס לא תמך בהוצאה של המגזר הפרטי לשם ההוצאה. הוא שאף לשיעור תעסוקה גבוה, שמאפשר גם להשתמש בהכנסה כדי לשלם חובות פרטיים, וגם להעלות את ההכנסות ממסים ולנצל אותם כדי לשלם את החוב הציבורי. כעת אנחנו מכווצים את שניהם: גם את ההכנסות, וגם את התעסוקה. כתוצאה, שיעור ההכנסות הריאליות מהתמ"ג יורד, ולאנשים יש פחות כסף להוציא. אלה עם השכר הנמוך ביותר הם אלה שלא יכולים לגמור את החודש. אז הם פונים לוונגה ולחברות כמותה. זו הסיבה שוונגה משגשגת כעת".

מהי הרמה הנאותה של חוב אישי בכלכלה, וכמה אנחנו רחוקים מהרמה הזאת?

"כרגע, היקף החוב הפרטי של משקי הבית הוא 140% מהכנסתם (בישראל שיעור החוב הפרטי עומד על 108% מההכנסה הפנויה, י"ב). יש מי שטוענים שזה לא מדאיג, כי 'הרבה מהחובות האלה הם משכנתאות של נדל"ן, ונדל"ן שווה הרבה כסף'. אבל אנשים משלמים את החוב שלהם לא על ידי מכירת קורת הגג שמעליהם, אלא מההכנסה שלהם. אז אם שיעור החוב הוא 140% מההכנסה, זה אומר שנטל התשלום גדול מיכולתם להרוויח, וזה מעורר דאגה עמוקה.

"המשכנתא שלך צריכה להיות 25% מההכנסה שלך בממוצע. בשנות השישים והשבעים זו היתה הנורמה. בשנות השמונים והתשעים אנשים התחילו להגיד שאפשר להוציא 40% ו־50% מההכנסה על המשכנתא. זה משאיר מעט מאוד - רק 50% מההכנסה - להוצאות יומיומיות.

"אם החוב שלך הוא 140% מההכנסה שלך, אתה בצרות צרורות: אתה מחזיר רק חלק, יש ריבית צבורה על החוב - והוא גדל. אני מסתכלת על זה מרמת המאקרו, ואנחנו בסביבה דפלציונית, שבה השכר והמחירים יורדים במונחים ריאליים. בנסיבות הללו המחיר של החוב עולה, וזה כי הערך שלו קבוע ולא יכול להשתנות. השכר, לעומת זאת, יכול לרדת במונחים ריאליים. וגם המחירים יכולים לרדת. אם אתה מגדל עגבניות, אתה יכול למכור אותם מתחת למחיר העלות, וזה קורה לעתים. אבל הריבית על חוב לא יכולה להיות מתחת ל־0%. אם הריביות ימשיכו לעלות, גם החובות יעלו. ברמה המצרפית, זה ייצור משבר בכלכלה. למעשה, זה אחד האיומים הגדולים על ההתאוששות בבריטניה".

ומהי מקום הפוליטיקאים בפאזל הזה?

"הפוליטיקאים מאמינים שאם הם ייתנו למצב הזה להתקיים במשך מספיק זמן, אם הם ימשיכו 'להוסיף וודקה לקערת הצריכה' כפי שתיאר 'הדיילי טלגרף', אז הם ינצחו בבחירות. אבל אנחנו לא יכולים לחזות בדיוק מתי כל זה ישתבש. זה תלוי במה עושה הפדרל ריזרב, זה תלוי מה קורה בגוש היורו, וזה תלוי גם בסין".

האם את חושבת שיגבילו את התחום הזה?

"לא תחת הממשלה הנוכחית. הממשלה הזאת מאמינה בדה־רגולציה. זה יגיע רק כשיקרה אסון. ודווקא כשיש צרות, זה הזמן הכי גרוע לעשות את הדברים האלה".