האם אופקו שווה פחות מסכום חלקיה?

רוב הערך של חברת הביומד נובע מהחברות שרכשה בשנה החולפת. השוק מתמחר את מניית אופקו בנדיבות, אך טיבן האמיתי של הקניות עדיין לא ידוע. לכך יש להוסיף את רכישת המניות השנויה במחלוקת של בעל השליטה פיליפ פרוסט

מניית אופקו נסחרת בתנודתיות רבה מאז רישומה למסחר בתל אביב. התנודה החדה האחרונה נוצרה לאחר סקירה שלילית של חברת ניהול ההשקעות לייקווד (Lakewood). בניגוד לסקירות המופיעות לעתים קרובות על מניות מסוג זה, היוצרות השפעה קצרת טווח על מחיר המניה, לדעתו של הכותב בלייקווד היתה השפעה גדולה בהרבה. מאז פרסום הסקירה מחקה מניית אופקו כ־1.2 מיליארד דולר, ונסחרה בשבוע שעבר בשווי של כ־3.5 מיליארד דולר. אופקו נכנסה לתיק ההשקעות של ישראלים רבים, כשבתחילת אוקטובר תעודות הסל רכשו את המניות בהיקף של 710 מיליון שקל בעת הכניסה של המניה למדדי הבורסה. בשלושת החודשים שחלפו השקעה זו מחקה לתעודות הסל כ־145 מיליון שקל.

הסקירה של לייקווד מתמקדת בעיקר בעבר ופחות בצפי לעתיד, במוצרים שפיתוחם התעכב או בוטל, בעסקאות של בעל השליטה, פיליפ פרוסט, שכלל לא רלבנטיות למשקיעי אופקו, ונותנת דגש רב לפעילות אופקו ברכישת נתחים מחברות פיתוח מוצרים רפואיים בשלב התחלתי שלהן למרות החשיבות הנמוכה של פעילות זו לפעילות אופקו. למרות זאת, הסקירה מכילה גם כמה עמודים המעלים ספקות לגבי פוטנציאל המוצרים העיקריים שאופקו מפתחת, ושאלות מהותיות וחשובות. אנחנו מבצעים סקירה ראשונית של חברת אופקו, תוך ניסיון לבחון האם צבר המוצרים בפיתוח החברה מצדיק את ערך השוק הנוכחי של המניה.

אופקו מתמחה בפיתוח תרופות ומוצרי אבחון רפואי. בנוסף החברה רכשה חברות הפצת תרופות בצ'ילה, בספרד, במקסיקו ולאחרונה גם באורוגוואי, ומשקיעה בנוסף בעוד כמה חברות תרופות קטנות. עיקר הערך של החברה נובע מצבר המוצרים בפיתוח שלה, כשהעיקריים הם ויטמין D עם שחרור מבוקר לחולי אי־ספיקת כליות, תרופה למניעת בחילות והקאות בחולי סרטן, הורמון גדילה עם פעילות ממושכת ובדיקת דם לאבחון הסיכוי שהאדם חולה בסרטן הערמונית. אבל קשה מאוד לתמחר מניה של חברה שמרבית הערך שלה נובע מפוטנציאל עתידי של מוצרים, שעדיין לא אושרו לשיווק ושקשה מאוד להעריך את נתח השוק שלהם אם וכאשר הם יאושרו לשיווק.

1. ויטמין D

בתחילת 2013 אופקו רכשה את חברת Cytochroma המפתחת את התרופה Rayaldy תמורת מניות אופקו בשווי 147 מיליון דולר (בעת השלמת העסקה). בנוסף, אופקו התחייבה לתשלומים נוספים של עד 190 מיליון דולר כתלות בעמידה באבני דרך. לאופקו יש זכות לשלם סכומים אלו באמצעות הנפקת מניות אופקו (במקום במזומן).

תרופת Rayaldy היא התרופה בעלת הפוטנציאל הגדול ביותר של אופקו מבין התרופות בפיתוח של אופקו. התרופה פועלת לשחרור מבוקר של ויטמין D המיועד לטיפול בחולי אי־ספיקת כליות כרונית בשלבים 3 ו־4 של המחלה שלהם רמה גבוהה של הורמון PTH.

הפגיעה בפעולת הכליות בשלבים 3 ו־4 של המחלה מובילה לעתים לעלייה ברמות הזרחן בדם ולירידה ברמות הסידן בדם. לשני גורמים אלו השפעה המגבירה את ייצור הורמון PTH. לוויטמין D תפקיד חשוב באיזון כמויות הסידן והזרחן בגוף, ולכן הטיפול הראשוני המקובל לחולי כליות עם עודף PTH הוא דיאטה דלת־זרחן ומרובת סידן, ולעתים קרובות החולים מקבלים גם ויטמין D הניתן היום לרכישה בבתי מרקחת כתוסף מזון בעלות נמוכה יחסית.

תרופת Rayaldy מהווה פתרון תחליפי יעיל ובטוח יותר מוויטמין D רגיל בזכות הספיגה הטובה יותר שלה והשחרור המבוקר של הוויטמין. בכך התרופה מקטינה את הסיכוי לבעיות של עודף קלציום בדם שעלולות לנבוע מעודף ויטמין D. כמחצית מ־8 מיליון החולים באי־ספיקת כליות בשלבים 3 ו־4 בארה"ב סובלים מעודף ב־PTH וממחסור בוויטמין D. אופקו מעריכה את נתח שוק זה ב־12 מיליארד דולר בשנה.

אופקו סיימה את גיוס החולים לשני ניסויי שלב 3 הבוחנים את יעילות הטיפול בחולי כליות עם עודף PTH, ותוצאות הניסויים צפויות להתפרסם באמצע 2014. רמת המובהקות הגבוהה מאוד שהתקבלה בניסוי שלב 2 הן בכמות ויטמין D בדם והן בירידה בהורמון PTH מבהירה שגם בניסויי שלב 3 צפויות תוצאות דומות.

חשוב להדגיש שהניסוי לא משווה את ה־Rayaldy לוויטמין D רגיל אלא לתרופת דמה. וכך הניסוי של אופקו לא יספק נתונים על היתרון של התרופה מול נטילת הוויטמין הנמכר בבתי המרקחת. אופקו מקווה להגיש את התרופה לאישור לשיווק בארה"ב ב־2015, והיא מציגה אופטימיות רבה בנוגע להיקף השוק העתידי שלה.

היום היקף השוק תחום בין משתמשי ויטמין D רגיל ובין המשתמשים בשתי תרופות המהוות תחליף לוויטמין: Zempler המיוצרת על ידי אבוט ו־Hectoral על ידי סאנופי. לשתי התרופות צפויה תחילת תחרות גנרית במהלך 2014 שצפויה לשחוק את מחירן (ל־Zempler כבר יש גרסה גנרית אחת בעקבות הסכם בין אבוט וטבע). לכן, גם מבחינת שוק התרופות שהן תחליף לוויטמין D, אופקו צפויה להיתקל בתרופות שמחירן נמוך.

Rayaldy תצטרך להתמודד גם עם תחרות מוויטמין D רגיל עבור חולים ללא עודפי סידן וזרחן בדם ועם תחליפי ויטמין D עבור חולים להם יש עודפי מינרלים אלו. לכן, בסבירות גבוהה, אופקו תצליח לתפוס רק חלק קטן מהשוק הפוטנציאלי שהיא מסמנת, ותפיסת נתח השוק צפויה לקחת זמן.

אופקו מקווה שהמוצר שלה יזכה לנתח שוק גבוה יותר מהטיפול הנוכחי בוויטמין D כיוון שרופאים חוששים לתת לחולי אי־ספיקת כליות ויטמין D בכמות גדולה מחשש להיטווצרות עודף קלציום בדם שעלול להחמיר את מחלת הכליות. בנוסף, החברה מקווה שהשימוש בתרופה לא יוביל לתופעות הלוואי הנובעות מעודף ויטמין D, ובכך יצמצם את הצורך של החולים לעבור לתחליפים.

בתרחיש הסביר צפויה תרופת ה־Rayaldy להגיע למכירות שנתיות של כמה מאות מיליוני דולרים בודדים, וגם כדי להגיע לפוטנציאל זה אופקו תצטרך להשקיע מאמצים רבים בשיווק. כדי להגיע למכירות גבוהות יותר, אופקו תצטרך להוביל לשכנוע רחב של הרופאים בבטיחות וביעילות הטיפול וליצור בכך נתח שוק חדש בחולים שלא קיבלו טיפול תרופתי בעבר בהתוויה זו.

הפטנטים המגנים על התרופה צפויים לפקוע ב־2028, ואם החברה לא תצליח להאריך אותם, חלון ההזדמנויות ליצירת רווח מהתרופה מוגבל. אנחנו מעריכים את השווי הנוגע לאופקו מתרופת ה־Rayaldy בחצי מיליארד דולר עד 1.25 מיליארד דולר (לאחר התחשבות גם בתשלום על אבני הדרך). בעוד לתרופה צפויה הצלחה כשהיא תגיע לשוק, קיים סימן השאלה גדול לגבי נתח השוק שהיא תשיג.

2. הפחתת בחילות

לאופקו זכות לקבלת תמלוגים מחברת Tesaro (שבה היא מחזיקה בכ־2%) בהיקף של מעל ל־10% מהמכירות של תרופת Rolapitant לצמצום בחילות והקאות של חולי סרטן המטופלים בכימותרפיה. אופקו תהיה אף זכאית לתשלומים עבור אבני דרך של עד 115 מיליון דולר עם התקדמות המוצר וכתלות בהיקף המכירות.

בשבוע שעבר פרסמה Tesaro את תוצאות שני ניסויי שלב 3 שהחברה ערכה בתרופה זו (ניסוי שלב 3 שלישי עדיין לא הסתיים). התרופה השיגה מובהקות ביעד הראשי של הניסוי - מניעת הקאות בטווח של 1–5 ימים לאחר הטיפול הכימותרפי, אך נכשלה בהשגת מובהקות סטטיסטית ביעד המשני - ירידה בהיקף הבחילות. החברה מתכוונת להמתין לסיום ניסוי שלב 3 השלישי ולהגיש את התרופה לאישור ה־FDA באמצע 2014.

גם אם התרופה תזכה לאישור, הכישלון בהשגת היעד המשני מקטין את סיכוייה להשיג היקף מכירות גדול. זאת משום שהיעילות הכוללת של התרופה צפויה להיות נמוכה מהתרופה המקבילה של מרק (Merck), וספק אם פרופיל הבטיחות הגבוה של התרופה יפצה על היעילות הנמוכה יותר בהפחתת הבחילות. תגובת מניית Tesaro לתוצאות הניסוי היתה ירידה מיידית של 25% והמשך שחיקה במחיר המניה לאחר מכן. ערך השוק הנוכחי של המניה הוא 832 מיליון דולר. לחברה היו בתום הרבעון השלישי מזומנים בהיקף 156 מיליון דולר, ללא חוב, והיקף המזומנים המוערך כעת הוא 130 מיליון דולר.

אמנם, ה־Rolapitant היא התרופה בשלב המתקדם ביותר של Tesaro, אך לחברה תרופה נוספת לטיפול בסרטן, ולכן לא כל הערך של Tesaro נובע מה־Rolapitant. אם נניח ש־75% מערך השוק של Tesaro, בניכוי המזומן, נובעים מתרופת ה־Rolapitant, אזי ערך התרופה הוא כ־525 מיליון דולר. תחת הנחה ששיעור הרווח התפעולי מהתרופה, לאחר התמלוגים לאופקו, בתרחיש של מכירות מהותיות, יעמוד על כ־50%, הערך הנובע לאופקו מהתמלוגים על תרופה זו, בנוסף לתשלומים על אבני דרך, אם יושגו, כפי שנגזר מערך השוק של מניית Tesaro, הוא כ־175–225 מיליון דולר.

3. פרולור

אופקו נכנסה לבורסה בתל אביב (ולמודעות המשקיעים הישראלים) לאחר רכישת פרולור באפריל 2013. גם רכישה זו בוצעה תמורת מניות אופקו, ששוויין בעת השלמת העסקה היה 540 מיליון דולר. המוצר המוביל של פרולור הוא הורמון גדילה המוצמד לפפטיד CTP ובכך משיג משך פעולה ארוך. הורמון זה ניתן בהזרקה בתדירות של אחת לשבוע (במקום פעם ביום). היקף המכירות השנתי של ההורמון עומד כעת על כ־3.5 מיליארד דולר, שליש לבוגרים והיתר לילדים ולנוער.

אופקו מצויה כעת בניסוי שלב 3 בהורמון גדילה הניתן פעם בשבוע למבוגרים, ובניסוי שלב 2 בטיפול מקביל לילדים. אופקו מקווה לקבל אישור לשיווק הורמון הגדילה עם הפעילות הממושכת בארה"ב למבוגרים במהלך 2015 ואת האישור לילדים ב־2018. חברת LG Life Sciences צפויה להשיק כבר ב־2014 בארה"ב הורמון גדילה עם מתן מושהה המוזרק פעם בשבוע גם למבוגרים וגם לילדים, וכך היא צפויה להגיע לשוק לפני אופקו.

בעתיד שני המוצרים, וכנראה גם מוצרים נוספים, ייבחנו מבחינת נוחות ההזרקה ויציבות רמת ההורמון, וקשה להעריך את נתח השוק שאופקו תצליח להשיג. לפלטפורמה של פרולור, יש כמה פיתוחים שהיא מתכוונת לקדם בשנים הבאות. הבולטים שבהם הם האנזים פקטור 7 הניתן לחולי המופיליה בהזרקה שבועית, מוצר למניעת השמנה עבור חולי סכרת, ושני מוצרים בשלב פיתוח מתקדם פחות - הארכת משך הפעולה של אינטפרון ביתא לטיפול בטרשת נפוצה ושל פאקטור 9 לחולי המופיליה.

אנו מעריכים את השווי של הפעילות של פרולור ב־320–480 מיליון דולר, המשקפים את הטווח בין רמות המחירים של מניית פרולור ערב רכישתה ואת ערך מניות אופקו שהונפקו למחזיקי מניות פרולור בעת ההודעה על המיזוג.

4. אבחון והפצה

אופקו נמצאת בשלב מתקדם של פיתוח כמה מוצרים לאבחון מחלות. המוצר הבולט ביותר הוא בדיקת דם לאבחון של סרטן הערמונית, 4Kscore, שמטרתה מניעת צורך בביופסיה מיותרת עבור אנשים בריאים. הבדיקה בוחנת רמה של ארבעה חלבונים בדם, משקללת אותה עם פרטים נוספים על האדם, והתוצאה שלה היא קביעת הסיכוי לנוכחות סרטן ערמונית ולמידת האגרסיביות של המחלה.

המערכת נבדקה בעבר על כעשרת אלפים איש. ניסויים אלו בחנו בעיקר את כמות החולים שמניעת הביופסיה בגלל הבדיקה תגרום לאי־איתורם כחולים. בעוד התוצאות עבור סרטן ערמונית ברמת התקדמות גבוהה הראו מספר נמוך של פספוסים על כל כמה מאות ביופסיה שנמנעות, מספר הפספוסים עבור סרטן ברמת התקדמות נמוכה היתה גבוהה יחסית.

אופקו עורכת כעת בארה"ב ניסוי לבחינת יעילות הבדיקה על 1,200 נבדקים. תוצאות הניסוי יהיו מהותיות לגבי סיכויי השקת המוצר בארה"ב, כיוון שרק מניעה כמעט מוחלטת של אבחון חולים כאנשים עם סיכוי נמוך מאוד לכך שיש להם סרטן תוביל לשימוש רב בבדיקה. לכן, רק לאחר תוצאות הניסוי ניתן יהיה להעריך את סיכויי הצלחת הבדיקה ואת הסיכוי לקבל שיפוי ביטוחי הנדרש כדי להגיע למכירות מהותיות. הבדיקה הושקה בכמה מדינות באירופה במהלך 2013, ללא יצירת מכירות מהותיות, ואופקו מקווה להשיק את הבדיקה בארה"ב במחצית הראשונה של 2014.

מוצר אבחון שני של אופקו הוא מעבדה ניידת לבדיקת דם שתאפשר לרופאים לבצע כמה בדיקות דם בעת ביקורי החולה במרפאה (ללא צורך בשליחה למעבדה). מוצר זה נרכש בעת רכישת חברת Claros ב־2011. שלוש הבדיקות העיקריות המפותחות בפלטפורמה זו הן בדיקת PSA לבחינת הסיכוי לסרטן הערמונית, בדיקה של רמת טסטוסטרון בדם ואבחון מחסור בוויטמין D.

לחברה עדיין אין אישור FDA לבדיקות אלו, והיא מקווה שהאישורים יתקבלו במהלך 2014. המודל העסקי של המוצר מתבסס על תשלום שהרופאים יקבלו מחברת הביטוח על כל בדיקה, שיהיה נמוך מעלות משלוח הבדיקה למעבדה ויתמרץ את הרופאים להשתמש במוצר זה. גם אם אישורים אלו יתקבלו, ספק עד כמה הרופאים יתלהבו מהאפשרות של בדיקות דם במקום, שגוזלות זמן ממשך הטיפול הקצר בין כה וכה בכל חולה. אנחנו מעריכים את השווי של כל חטיבת האבחון של אופקו ב־250–500 מיליון דולר.

לאופקו חברות להפצת תרופות (בעיקר) בצ'ילה, ספרד, מקסיקו ובאורוגוואי. בנוסף לחברה פעילות של ייצור מרכיבים לתרופות (API) בישראל. היקף המכירות הכולל של חברות אלו מתחילת השנה עמד על כ־50 מיליון דולר, אך הרווח הגולמי נמוך ועומד על כ־14 מיליון דולר (בשלושת הרבעונים הראשונים של השנה), ולכן ההערכה היא שהרווחיות התפעולית שלהן נמוכה ביותר.

רכישת החברות מהווה בעיקר יצירת פלטפורמה למכירת מוצרי האבחון ותרופת ה־Rayaldy כשהם יאושרו לשיווק. בשנה החולפת רכשה אופקו גם נתח מחברת תרופות רוסית במטרה להגדיל את ההשקעה בחברה שתהווה פלטפורמה לכניסה למכירות ברוסיה. בשלב זה, בגלל הרווחיות הנמוכה, אנו מעריכים את ערכן ב־25 עד 75 מיליון דולר.

5. מניית אופקו

ערך מניית אופקו צריך לנבוע מהערך של מרכיבי החברה. אבל כאמור, קשה מאוד לתמחר מניה של חברה שמרבית הערך שלה נובע מפוטנציאל עתידי. עיקר הערך של החברה נובע מתרופת ה־Rayaldy שאנחנו מעריכים שסיכויי ההגעה שלה לשוק האמריקאי גבוהים מאוד, אבל קשה להעריך איזה נתח שוק היא תתפוס.

ערך מהותי נוסף נובע מהזכויות לתמלוגים מחברת Tesaro, מהורמון הגדילה שהתקבל מפרולור ומחטיבת האבחון. לכך יש להוסיף מזומן בהיקף 156 מיליון דולר (נכון לסוף ספטמבר), אג"ח ממשלתיות אמריקאיות בהיקף של 25 מיליון דולר, ותמורה של כ־22 מיליון דולר ממכירת מניות Sorrento.

מנגד, לחברה התחייבות של 158 מיליון דולר באג"ח להמרה הניתנות להמרה למניות החברה לפי שער של 7.07 דולר למניה. במהלך הפעילות השוטפת בתשעת החודשים של השנה שרפה אופקו 32 מיליון דולר - קצת יותר מ־10 מיליון דולר לרבעון. אנחנו מניחים שקצב הוצאות זה יימשך לפחות בפרק הזמן הקצר עד להשקת מוצרים מהותיים של החברה.

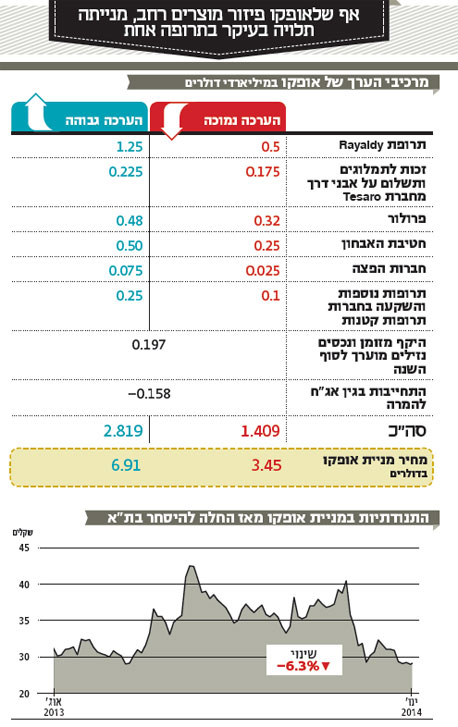

הניתוח מקנה לאופקו ערך שנע בין 1.43 ל־2.85 מיליארד דולר (מחיר של 3.5–7 דולר למניה). ההערכה נמוכה מהותית ממחיר המניה כעת (כ־8.44 דולר למניה). מחיר המניה הנוכחי משקף הערכות אופטימיות מדי לפוטנציאל התרופות המובילות של אופקו. למרות הפיזור של אופקו על פני מוצרים רבים, מניית החברה תלויה בעיקר בהצלחת התרופה Rayaldy להגיע לנתח שוק גבוה לאחר אישורה.

במהלך השנים האחרונות רכש בעל השליטה פרוסט מניות בקצב קבוע יחסית. בדרך כלל רכישת מניות של בעל שליטה מהווה הבעת אמון בחברה. אך כיוון שעיקר ההתפתחות של אופקו מתבצע באמצעות רכישת חברות בתמורה למניות (יותר ממחצית מערך החברה התקבל מחברות שנרכשו ב־2013), יכולת החברה להמשיך באסטרטגיה זו תלויה במחיר המניה, ורכישות פרוסט נועדו בדיוק לשם כך - לשפר את אמון המשקיעים ולשמר מחיר מניה גבוה. למעשה, היקף הרכישות של פרוסט קטן בהרבה משיעור הדילול של בעלי המניות הנובע מרכישות אופקו.

השורה התחתונה: ארבעת המוצרים העיקריים של אופקו ניצבים בפני אתגרי שוק ולא בטוח כי יספקו רווחיות גבוהה. משום כך, נראה כי מחיר המניה גבוה מדי לערך פעילות החברה ומשקף הערכה אופטימית מדי לפוטנציאל התרופות.