נותנים לך ליהנות מסוכרייה בהנפקת אופציה, לא תיקח?

אחר גל של הנפקות טהורות חוזרות חברות לשלב רכיב כתבי אופציה בהנפקות אג"ח. המסחר באופציות עשוי ליצור עיוותים והזדמנויות

אחת האסטרטגיות להגדלת שביעות הרצון של לקוחות היא לתת מתנה לאחר ביצוע העסקה. וכך, הלקוח שכבר רכש את המוצר, זוכה לחיזוק מפתיע אשר הופך את העסקה לכדאית אף יותר. לאחרונה אנו נתקלים בתופעה דומה ומעניינת הנלווית להרחבת סדרות אג"ח של חברות בבורסה. החברות המעוניינות למשוך משקיעים מציעות להם אופציה לאג"ח, ללא תוספת עלות, וזאת בנוסף להנחה המוצעת ממילא על מחיר הסדרה הנסחרת.

קיבוע תשואות נמוכות

מבחינת החברה, ישנן שתי סיבות עיקריות לשלב אופציות לאג"ח בתקופה הנוכחית. הראשונה, אפשרות להגדיל את הסדרה הקיימת ללא צורך בעלויות הקשורות בהנפקה נוספת, זאת תוך קיבוע התשואות הנמוכות יחסית הקיימות כיום בשוק.

הסיבה השנייה היא עידוד המשקיעים לקחת חלק בהרחבה הנוכחית מבלי להלחיצם בחשיפת יתר לנייר. כך, למשל, משקיע שכבר חשוף לחברה, יכול להשתתף בהנפקה, ליהנות מההטבות ולמכור את האופציה בשוק בימי המסחר הראשונים. המינוף של האופציה יוצר תחושה של "כסף קטן" שבמקרה הרע לא ימומש.

במהלך השנה האחרונה ראינו הנפקות של כתבי אופציה לאג"ח באלוני חץ, דיסקונט השקעות והכשרת הישוב. להערכתנו, במקרה של אלוני חץ הנפקת כתבי אופציה לאג"ח שבוצעה במאי נבעה מרצון החברה לקבע את הריביות הנמוכות תוך כדי הרחבת סדרה קיימת עד מרץ 2014.

בשאר המקרים נאלצו החברות לפתות את המשקיעים באמצעות כתב אופציה כדי להגדיל את סיכויי ההנפקה וליהנות מאפשרות להגדלתה בתוך חודשים אחדים.

הדוגמה האחרונה להנפקה משולבת התרחשה בהרחבת סדרה א' שביצעה חברת בתי הזיקוק (בזן) בשבוע שעבר. בזן, שבשליטת החברה לישראל (36.64%) של עידן עופר ומפעלים פטרוכימיים (30.35%) של דיוויד פדרמן, נקלעה למצוקת מזומנים בשל עומס פירעונות חוב בטווח הקצר, כאשר עיכובים שונים ומשונים בהפעלת מתקן הזיקוק החדש מנעו מהחברה לעלות מחדש לפסי הרווחיות שעליה התבססה עד לא מכבר.

בנוסף, גם בעת הנוכחית, כשמתקן הזיקוק החדשני כבר עובד כמעט במלוא המרץ עם הגז הטבעי, מרווחי הזיקוק האזוריים אפסיים ופוגעים ביכולת יצירת המזומנים של החברה. כחלק מתהליך כולל של הרגעת הנושים, הגיעה החברה להסדר עם הבנקים שבמהלכו יזרימו בעלי המניות כ־520 מיליון שקל באמצעות הנפקת זכויות, והחברה תפעל לגייס חוב של כ־300 מיליון שקל הכולל אופציות לכ־300 מיליון שקל נוספים.

שעון החוב של בזן

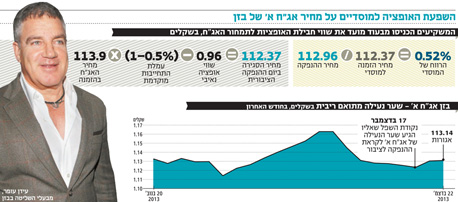

לוחות הזמנים הצפופים יחסית הובילו את בזן לבצע הרחבה של סדרה הנסחרת במח"מ של מעל שלוש שנים מתוך תקווה שמרווחי הזיקוק יעלו בעתיד והחברה תצליח לשפר את מצבה הפיננסי. ההנפקה בוצעה באמצעות חבילה הכוללת 1,000 ע"נ של אג"ח תמורת 1,139 שקל ועשרה כתבי אופציה בחינם.

כל כתב אופציה ניתן למימוש ל־100 ע"נ תמורת 112 שקל עד 16 בינואר 2014. למשתתפים בהנפקה ניתנה הטבה קצרת טווח השווה לכאורה 1.9 אגורות לכל 1 ע"נ אג"ח, בשווי נאיבי. אם נוסיף לכך את עמלת ההתחייבות המוקדמת של 0.5% שלה זכאים הגופים שהזמינו בשלב המוסדי, אזי ההנחה גדלה בהתאמה.

מבחינת המשקיעים, התגובה הראשונית להנפקה היתה מכירת האג"ח בשוק כדי לזכות במחיר אטרקטיבי יותר בהנפקה. כך ניתן לראות ירידה של כ־3.4% בסמוך למועדי ההנפקה וחזרה לפסים חיוביים בשני ימי המסחר האחרונים. אם נסתכל על מחיר הסגירה של בזן א' ביום חמישי שעבר, מועד המכרז הציבורי, נראה כי שווי האג"ח ירד למחיר של 112.96 אגורות לעומת מחיר הנפקה של 113.9 אגורות. נראה שבדומה לקומקום חשמלי שניתן כמתנה ברכישת מקרר, כך גם כתב האופציה הניתן חינם כביכול בהנפקה, מתומחר על ידי המשקיעים.

הרווח בהנפקה, לאחר התאמות המסחר שביצעו המשקיעים, הסתכם ביום המכרז הציבורי בגובה עמלת ההתחייבות המוקדמת שקיבלו המוסדיים (כפי שניתן לראות בתיבה למעלה). מכאן ואילך יצטרכו המשקיעים לתמרן בין הרקע המסחרי שיושפע מהאפשרות שבתוך חודש הסדרה הנוכחית תורחב בכ־300 מיליון שקל נוספים, לרקע הכלכלי אשר כולל נזילות גבוהה יותר של החברה.

שיפור הנזילות נובע מהעובדה שהחברה הצליחה להשלים גיוס חוב חשוב, שעם הנפקת הזכויות הקרובה וההבנות עם הבנקים צפויה לאפשר לחברה לצלוח את עומס הפירעונות של השנתיים הקרובות.

חברת הדירוג מעלות כבר הודיעה שבעקבות המהלכים האחרונים ישודרג הדירוג של בזן ל־BBB. להערכתנו, בהתחשב בכך שמרווח התשואה הגלום באג"ח עומד על כ־7% והאווירה בשווקים נראית חיובית, השיקול הכלכלי הוא אשר צפוי להכריע בסופו של דבר.

זמן מימוש קצר מאוד

משקיעים שרכשו בהנפקה ולא ירצו לממש את האופציה, ובכך להכפיל את שיעור החשיפה שיצרו בהנפקה, ינסו למהר ולמכור את האופציה בשוק. מנגד, מי שירצה להיחשף לאפשרות של ירידת מרווח התשואה של האג"ח, יוכל לעשות זאת מבלי להשקיע כסף רב, על ידי רכישת כתב האופציה בשוק.

מעניין לעקוב ולראות האם ייווצרו עיוותי תמחור, שכן זמן המימוש קצר מאוד. מחיר הסגירה אתמול (113.12 אג') יכול להעיד כי המשקיעים מעדיפים את הפרשנות הכלכלית.

השורה התחתונה: משקיע שכבר חשוף לחברה יכול להשתתף בהנפקה, ליהנות מההטבות ולמכור את האופציה בשוק. מינוף האופציה יוצר תחושה של "כסף קטן" שבמקרה הרע לא ימומש.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות