אי.די.בי פתוח עשויה להיכנס למדד ת"א 100

השווי התיאורטי של החברה יכניס אותה בקלות למדד ת"א־100, אולם שווי השוק צפוי להיות נמוך יותר ועלול לדחוק אותה למדד יתר־50

החלטת השופט איתן אורנשטיין לאשר את הסדר החוב לפי הצעת אלשטיין־בן־משה מייצרת מידה מסוימת של וודאות. ניתן עכשיו להציץ לעתיד לבוא אם המשקיף מטעם בית המשפט, חגי אולמן, ישתכנע, עד ה־29 בדצמבר, כי ניתן מידע מספק ביחס לבעלי השליטה החדשים באי.די.בי.

בשונה מהצעת ההסדר שהוגשה על ידי קבוצת גרנובסקי־דנקנר, המשמרת את קיומה של אי.די.בי אחזקות, הצעתם של בן־משה ואלשטיין מבוססת על מחיקת אי.די.בי אחזקות. גם חוב של 2.2 מיליארד שקל כלפי הנושים של אי.די.בי אחזקות ימחק ובמקומו הם יקבלו את יתרת המזומנים המדוללת של אי.די.בי אחזקות, זכות לתקבולים מתביעות ומניות של אי.די.בי פתוח.

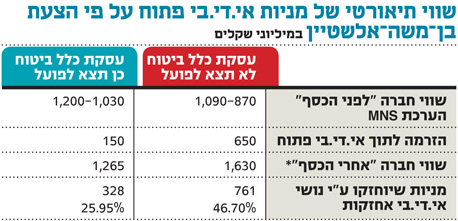

השווי הנאיבי (התיאורטי) של אי.די.בי פתוח נגזר משני פרמטרים: האחד, הערכת השווי העדכנית של חברת MNS, היועץ הכלכלי של נאמני אי.די.בי אחזקות. השני, היקף המזומנים שיוזרם לקופת אי.די.בי פתוח על ידי המשקיעים החדשים. כך ניתן לגזור את שווי החברה "אחרי הכסף".

בנוסף יש להבחין בין שני תרחישים התלויים בשאלה, האם כלל ביטוח תימכר. לשאלה זאת השפעה ניכרת על השווי הנאיבי של אי.די.בי פתוח. בתרחיש בו כלל ביטוח נמכרת, הערכת השווי עומדת בממוצע על 1.1 מיליארד שקל, ואם לאו, שווי החברה יורד ל־980 מיליון שקל. גם היקף ההזרמה משתנה בהתאם ומגיע ל־650 מיליון שקל אם עסקת המכירת נופלת, ומתכווץ ל־150 מיליון שקל בלבד אם העסקה מתקיימת. בשורה התחתונה, יוצא ששווייה הנאיבי של אי.די.בי פתוח אחרי הכסף מגיע לכ־1.3 מיליארד שקל אם עסקת כלל מתבצעת, ובתרחיש בו היא נכשלת, השווי עולה ל־1.6 מיליארד שקל.

מה שיקבע האם אי.די.בי פתוח תכנס למדדים, הוא שווי השוק שלה בסוף יום המסחר הראשון. סביר שערך השוק יהיה בין 1-0.5 מיליארד שקל לפני הכסף, והזרמת ההון במסגרת ההסדר יכולה להעלות את ערכו. בעדכון האחרון מניות עם ערך שוק מעל ל־420 מיליון שקל נכנסו למדד יתר־50 ומניות עם ערך שוק מעל ל־1.05 מיליארד שקל נכנסו למדד ת"א־100. הכניסה לת"א־100 לא ודאית, אך הכניסה למדד יתר־50 כמעט ודאית.