"הממשלה לא צריכה להתערב בשכר הבכירים"

פרופ' קווין מרפי לא מתרגש מפערי השכר בישראל, מאמין שבאי־שוויון יש גם צדדים חיוביים וטוען: "אי אפשר להשוות בין שכר מנכ"לים לשכר של כל השאר"

בשנים האחרונות הפך שוק העבודה הישראלי למקוטב מאי פעם. השכר הממוצע בארץ רשם בעשר השנים האחרונות עלייה נומינלית צנועה של 28%, בזמן ששכר המנהלים בחברות הנסחרות בת"א־100 כמעט הכפיל את עצמו. התוצאה: אם לפני עשור הרוויחו המנהלים בישראל פי 20 מהשכירים בממוצע, הרי שכיום מדובר ביחס של פי 30.

אבל בזמן שהדיון הציבורי בשאלת שכר הבכירים בישראל נמצא בשיאו, פרופ' קווין מרפי, מהמומחים המובילים בארה"ב לשכר מנהלים, מסרב להתרגש. בארה"ב, הוא מזכיר בראיון ל"כלכליסט", המנהלים מרוויחים כבר פי 300 מהשכר הממוצע. ובכלל, הוא אומר, העיסוק בשכר המנהלים בזמן האטה הוא תופעה מוכרת היטב, ואפילו צפויה.

"בשנות התשעים, כששכר המנהלים בארה"ב עלה באופן דרמטי, היתה מעט מאוד תשומת לב לתגמול מנהלים, בגלל שכולם נעשו עשירים יותר. רק כשמצב הכלכלה הידרדר, התחילה סערה סביבה נושא התשלום למנהלים”.

האם הזעם הזה מוצדק? מרפי חושב שלא בהכרח: "העובדה ששכר הוא גבוה, לא אומרת בהכרח שהוא מוגזם — לפחות כשהוא נקבע על ידי כוחות שוק תחרותיים". עבור מרפי, העיסוק בשכר המנהלים נגוע בפופוליזם. הבעיה, הוא טוען, היא שהאווירה הציבורית מביאה את הפוליטיקאים לנסות להתערב בתגמול למנהלים — ולהשיג תוצאות הפוכות בדיוק מהרצוי.

מרפי מבקר בישראל לרגל השתתפותו בכנס השנתי של הקתדרה ע"ש משפחת ריימונד אקרמן לממשל תאגידי בישראל באוניברסיטת בר־אילן, בראשות פרופ' בני לאוטרבך. הכנס מתמקד השנה בנושא שכר המנהלים, נושא שבו מרפי נחשב לחוקר בעל שם עולמי: בעשורים האחרונים הוא פרסם עשרות מאמרים בתחום, ייעץ לממשל הפדרלי ולרגולטורים וגם העיד בפני בית המחוקקים האמריקאי בנושא.

במחקר של מרפי הוא מונה שורה של דוגמאות לכך שהתערבות הממשלה הביאה לתוצאות לא רצויות. יוזמות חקיקה שנועדו להטיל מגבלות על השכר, הוא קובע, הובילו באמריקה "לרמות שכר גבוהות עוד יותר, ולעוד תוצאות לא צפויות אחרות".

"התפקיד הממשלה הוא קטן ובסיסי", הוא אומר עכשיו. "מנכ"לים צריכים לא לגנוב או למעול בכספי החברה, לא לשקר או לרמות. אנחנו צריכים להשתמש בחקיקה ובבתי המשפט כדי לאכוף את זה, אבל הממשלה לא צריכה להיות מעורבת בקביעת גובה התשלום למנהלים".

את קביעת השכר, כך לפי מרפי, צריך להישאר לדירקטוריונים. אלה אמנם ספגו הרבה ביקורת בישראל בשנים האחרונות על חבילות השכר הנדיבות שאותן הם ממשיכים לאשר, אבל לגבי ארה"ב, "הממשל התאגידי שם הוא בסדר גמור: הדירקטוריונים עצמאיים מאי פעם, ולא נראה שהם מהססים לפטר מנכ”לים שלא מביאים תוצאות”, אומר מרפי.

ומעבר לכך, טוען מרפי, גם עולם הבכירים מתנהל לפי חוקי ההיצע והביקוש. "יש שוק גלובלי לכישרונות ניהוליים. עד לפני כמה עשורים מנכ"לים מונו מתוך החברה, אבל כיום המנהלים בצמרת נוטים לעבור באופן פעיל מחברה לחברה".

"התמקדו בתשלום במניות"

השוק, לפי מרפי, עובד. הממשלה, לעומת זאת, מתמקדת בגובה שכר המנכ"לים במקום להבטיח שיהיו להם תמריצים נכונים. "אני מקבל את זה שלממשלה יכול להיות תפקיד בתיקון ליקויים בשוק", מרפי אומר. "אבל הרגולציה הקיימת עושה מעט מאוד כדי לתקן ליקויים כאלה, או כדי להפוך את החוזים ל'טובים' יותר מנקודת המבט של בעלי המניות.

"רוב האנשים שמבקרים את התשלום הגבוה למנהלים, לפחות בארה"ב ובאירופה, הם לא בעלי המניות. הם אנשים מבחוץ. לבעלי המניות או למשקיעים מוסדיים אכפת הרבה יותר מהתמריצים שבחבילת השכר, מאשר מגובה השכר. הם הרבה יותר מתעניינים בשאלה האם האינטרסים של בעלי המניות ושל המנכ"ל הם זהים, ופחות מתעניינים בשאלה האם המנכ"ל מרוויח יותר מדי או פחות מדי".

אז איך מבטיחים שהמנכ"לים ישרתו את בעלי המניות? מרפי תומך בתשלום במניות שאותן המנהלים מחזיקים לטווח ארוך. כהגדרתו של מרפי, "זה הכלי הטוב ביותר שהצלחנו למצוא". הוא מדגיש את חשיבות התכנון הנכון של חבילות השכר, כך שימנעו התמקדות בשווי המניה לטווח הקצר. "אנחנו לא רוצים לתגמל את המנהלים על משחקים עם ההכנסות של החברה, או עם ציפיות האנליסטים".

מעבר לכך, מרפי מזכיר שלא משנה כיצד הדירקטוריון בונה את חבילת השכר של המנהל, זה לא פוטר את הדירקטורים מביצוע תפקידם: פיקוח על המנהלים.

מרפי אינו היחיד שמתמקד בהשפעה הממשלתית על שכר הבכירים. הכלכלן הנודע תומס פיקטי הסביר בתחילת השנה בראיון ל"כלכליסט" כי קיים קשר בין הורדת מס ההכנסה לזינוק בשכר המנהלים. כששיעור המס השולי העליון עמד על 80%, טען פיקטי, למנהלים לא היתה הרבה מוטיבציה לנסות להשיג שכר גבוה.

אז אולי בעצם ההסבר לזינוק בשכר המנהלים הוא הורדת המסים?

"אין ספק שהמסים משפיעים על גובה תגמול המנהלים ועל המבנה שלו", אומר מרפי, "אבל לא ראיתי בארה"ב עדות למתאם שפיקטי רואה. מה שכן רואים הוא שינוי במבנה השכר וההטבות. בשנות החמישים והשישים, לדוגמה, כששיעור המס השולי העליון בארה"ב היה גבוה מ־90%, התגמול למנהלים גולם על ידי בקתות ציד, מטוסים של החברה ומשרדים מפוארים, תגמול שלא ניתן למיסוי בתור הכנסה. למעשה, הזינוק בפופולריות של אופציות בשנות החמישים נגרם ברובו על ידי העובדה שהוטל עליהן מס רווחי הון (25%) ולא מס הכנסה רגיל (91%)".

"עלייה צפויה ברמות השכר"

מעבר לכך, מרפי לא מהסס לתקוף גם את הטענות שעומדות בבסיס המחקר של פיקטי ועמיתיו. "אי־שוויון שמקורו בשחיתות, גניבה, או חוקים לא שוויוניים הוא בבירור דבר רע. אבל אי־שוויון שנובע מכישורים טובים יותר או מעבודה קשה יותר, הוא לא דבר רע בהגדרה".

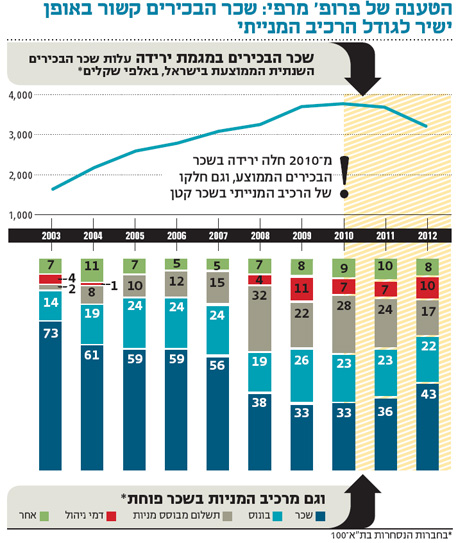

מרפי טוען שהמגמה בשכר הבכירים בישראל מזכירה את ארה"ב של שנות התשעים. בעשור האחרון "שכר המנכ"לים בשוק האמריקאי לא רשם צמיחה דו־ספרתית כמו בעבר". כשמביטים בנתונים בישראל, אומר מרפי, יש שינוי בולט אחד: העלייה המשמעותית ברכיב המניות בשכר המנהלים, שחלה בשנים 2007–2008. כשמבינים את משמעות השינוי הזה, הוא טוען, העלייה בשכר המנהלים בארץ בעשור האחרון אינה דרמטית כפי שנראה בתחילה.

"זה טריידאוף מובן וגם מועיל — אם אתה קושר את התשלום לביצועים, אז אפשר לצפות שרמת השכר תעלה". וכך, גם בהקשר ההפוך — שכר המנהלים ההמוצע של החברות הנסחרות בת"א־100 דווקא ירד מ־2010, אך כך גם שיעור הרכיב המנייתי בשכר.

"אם אתה נותן למנהל 100 אלף שקל במניות, ואומר לו שהוא לא יכול למכור את המניה במשך חמש השנים הקרובות, אז הסכום הזה לא שווה 100 אלף שקל עבורו".

בגלל שבמניות יש סיכון מסוים?

"זה יותר מסיכון. יש כאן גם עלות זמן. נניח שלמנכ"ל יש משכורת של מיליון דולר, ועכשיו החברה אומרת לו: 'אנחנו ניתן לך במקום זאת מיליון דולר במניות, אבל אתה לא יכול למכור אותן למשך חמש שנים'. אני הייתי אומר שזה עסקה גרועה. יבוא המנהל ויאמר: 'לא רק שיש כאן סיכון, אלא שאתם גם לא נותנים לי לצרוך שום דבר מזה לתקופה די ארוכה. אתם צריכים לתת לי 2 מיליון דולר כדי שאסכים לעסקה הזו'. לכן, מה שהרבה פעמים הולך לאיבוד בדיון הציבורי הוא ששכר מנכ"לים לא דומה לשכר של כל השאר. אנשים רואים סטטיסטיקות שאומרות שמנכ"ל מרוויח 4 מיליון שקל, ולרוב האנשים זה ייראה כמו 4 מיליון שקל במזומן — אבל זה לא המצב".