הקסם אבד: קרנות האג"ח הבנקאיות בירידה

הקרנות שהלהיטו את השוק בתחילת השנה, איבדו בחודשים האחרונים 600 מיליון שקל

בשנת 2012 ובראשית 2013 היו קרנות הנאמנות שמתמחות באג"ח בנקאיות מלהיטי שוק ההון וגייסו סכומי כסף גדולים. אך בחודשים האחרונים נרשמה מגמה הפוכה של יציאת כספים מהן, בשעה שלקרנות נאמנות קונצרניות אחרות ממשיכים לזרום כספים, אם כי בקצב אטי מבעבר.

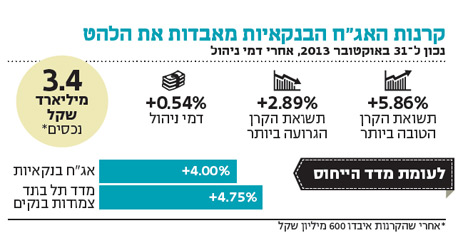

ב־2012 השיקה הבורסה בתל אביב את מדד "תל בונד צמודות בנקים", שעל בסיסו הושקו תעודות סל וקרנות נאמנות מחקות. לאלה יש חלק בעובדה שמדד זה עלה מאז השקתו בכ־11%, ומראשית השנה הנוכחית ועד סוף אוקטובר השיג תשואה של 4.75%. המדד כולל 47 אג"ח של תאגידים שונים, ובהם לאומי, מזרחי טפחות, הפועלים, דיסקונט, בינלאומי, אגוד ודקסיה. יש לציין, שמי שמבקש להשקיע בתעודת הסל מדד תל בונד צמודות בנקים או במק"מ באופן ישיר, משלם עמלת קנייה ומכירה.

תעשיית הקרנות האקטיביות לא נותרה מאחור והשיקה עשר קרנות נאמנות שמתמחות בהשקעה באג"ח בנקים ללא השקעה במניות, שנכסיהן הגיע בשיא ליותר מ־4 מיליארד שקל. בנוסף, הוקמו שלוש קרנות נאמנות שנכס הבסיס שלהן הוא מק"מ ביחד עם שיעור מסוים של אג"ח בנקאיות.

האטרקטיביות בירידה

קרנות האג"ח הבנקאיות הניבו מתחילת 2013 ועד לסוף אוקטובר תשואה ממוצעת של 4%, כאשר הטובה ביותר השיגה 5.86% והגרועה ביותר 2.89%. אלה הן תשואות נטו אחרי דמי ניהול ששיעורן מגיע לכ־0.54% בממוצע. האטרקטיביות של האג"ח הבנקאיות נבעה מכך שלעומת אג"ח במח"מ קצר־בינוני שנסחרות בתשואות שליליות לפדיון, רוב האג"ח הבנקאיות נסחרות בתשואה ריאלית חיובית. התשואה החיובית, אף שהתשואות לפדיון נמוכות, הפכו את הקרנות לתחליף מועדף למשקיעים סולידיים במיוחד.

מרווח תשואה נמוך מדי

בחודשים האחרונים המשקיעים מסתייגים מהאג"ח הבנקאיות בגלל שהן מתנהגות באופן דומה מאוד לקרנות אג"ח ממשלתיות, ונפדו מהן כ־600 מיליון שקל. אג"ח ממשלתיות עברו בחודשים האחרונים טלטלה גדולה בעקבות הירידות בשערי האג"ח של ממשלות ארה"ב וישראל במאי־יוני. המשקיעים חוששים שלמרות השיפור שחל בספטמבר־אוקטובר, ירידות השערים עלולות להתחדש בהשפעת ירידות אפשריות באג"ח ממשלת ארה"ב. במקרה הזה, אג"ח של ממשלת ישראל ימשוך את האג"ח הבנקאיות למטה, במיוחד כשמרווח התשואה בין אג"ח בנקאית, למשל של לאומי או הפועלים, לבין אג"ח ממשלתית מקבילה עומד על כ־0.5%–0.7%.

כרגע השוק מסתפק ברווחי פרמיית סיכון נמוכים משום שהוא מחפש אפיקי השקעה שייתנו לו מעט יותר מאג"ח ממשלתיות, והבנקים מיעטו השנה להנפיק אג"ח חדשות, כך שה"סחורה" הצטמצמה. המשקיעים מניחים כי אף בנק בישראל לא יפשוט רגל, וכי אם זה בכל זאת יקרה, המדינה תיחלץ לעזרתו. אך הם אינם שואלים עצמם: האם המדינה בתסריט זה תדאג לתשלום מלא לבעלי האג"ח, או שמא תעשה להם תספורת?

השורה התחתונה: לצד תשואה נמוכה ומרווח נמוך מול אג"ח ממשלתיות כאשר יש סיכון מוחשי של ירידות שמקורן באג"ח ממשלת ארה"ב, ההשקעה באג"ח בנקאיות לא מומלצת.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש