"האימפריה האמריקאית תקרוס יחד עם הדולר"

מלחמת מטבעות פרועה משתוללת בעולם וג'ים ריקרדס יודע מה השלב הבא. בראיון בלעדי ל"כלכליסט" מסביר האיש שניצח את הפנטגון במשחק מלחמה פיננסי למה העולם בדרך לאינפלציה בלתי נשלטת, ומי יחליף את הדולר

"אין דבר כזה ביטחון לאומי חזק בלי מטבע מקומי חזק. אם יש לך מטבע חלש, אתה לא יכול להיות מעצמת־על כפי שארצות הברית היתה מאז סוף מלחמת העולם השנייה. לכן, עוצמתו של הדולר האמריקאי היא עניין של מדיניות ביטחונית אסטרטגית לאמריקה. היסטורית, נפילתה של אימפריה תמיד מקבילה לנפילת ערך של המטבע שלה. וזה מה שקורה לאמריקה כיום".

המילים המאיימות האלה שייכות לג'ים ריקרדס (Rickards), משקיע כמעט אגדי שעשה חלק ניכר מההון שלו בהליכה נגד הזרם, מחבר רב־המכר "מלחמת המטבעות" ואחד המומחים העולמיים לשערי מטבע. הוא כלכלן, עורך דין ויועץ בעל שם עולמי, שמשמש כיום כמנהל בכיר בבנק ההשקעות טנג'נט קפיטל, המתמחה בנכסים אלטרנטיביים. הניסיון הנרחב של ריקרדס בוול סטריט ב־35 השנים האחרונות הפך אותו ליועץ לא רק לגופים פיננסיים. אפילו המועצה האמריקאית לביטחון לאומי והפנטגון עושים שימוש בכישוריו. כבר ב־1979 הוא היה שותף במשא ומתן על שחרור בני הערובה האמריקאיים באיראן, וב־2009 הזמין אותו הפנטגון לשחק תפקיד מרכזי במשחק מלחמה של עימות פיננסי, שהתקיים באתר מסווג מחוץ לוושינגטון. במשחק המלחמה השתתפו לצד אנשי מודיעין וצבא גם נציגי הפדרל ריזרב, האוצר, האקדמיה ובנקאים מוול סטריט. "זה היה משחק המלחמה הפיננסי הראשון שהפנטגון ערך", משחזר ריקרדס בראיון בלעדי ל"כלכליסט". "בסיום המשחק בן היומיים חזרתי הביתה ואמרתי לאשתי: 'יש לי חדשות טובות וחדשות רעות. החדשות הטובות הן שהצוות שלי ניצח את המשחק. החדשות הרעות הן ששיחקנו את סין'".

מאז 2009 ריקרדס שב ומתריע שהדולר האמריקאי חשוף לא רק להתקפה מצד ממשלות זרות אלא נתון לסכנה גדולה יותר מבית. "נפילה בביטחון המשקיעים היא תהליך מעניין", מסביר ריקרדס בטון מונוטוני שכמעט לא משתנה במהלך השיחה. "כשפסיכולוגיית המונים מתחלפת מביטחון בסחורה כלשהי לפחד ופניקה בשווקים, אתה רואה גרף הנדסי. הוא מתחיל לאט, בטפטופים, שמועות, התחלה של פחדים, וממשיך באטיות עד שלקראת סופו הוא צובר תאוצה במהירות מדהימה. כשמגיעה קריסת אמון הציבור בנכס - האפקט הוא דרמטי. אנחנו לא יודעים מתי זה יגיע לדולר האמריקאי ואנחנו לא יודעים מה האירוע שיפעיל את הקריסה, אבל אנחנו כבר רואים אינספור סימנים. מבחינתי אנחנו בעיצומו של התהליך, ואני צופה שהוא יתרחש מהר יותר ממה שרוב האנשים מצפים. הדולר יקרוס לדעתי בחמש השנים הקרובות או אפילו לפני כן. זה יכול להיות משבר כמו זה של 2008 - רק גרוע יותר, אירוע שמבהיר שלא משנה כמה דולרים תדפיס, זה לא יוכל לפתור את המשבר. וזה גם יכול להיות אירוע פוליטי כמו השבתת הממשל האחרונה, או אסון טבע בסגנון פוקושימה, או אפילו התלקחות של סכסוך במזרח התיכון. מה שחשוב זה להתכונן לקריסה הזאת, כי ברגע שהיא תתרחש - היא תתרחש".

מייצאים כסף, מייבאים אינפלציה

"זה נורמלי לחלוטין שמטבעות משנים ערכם ביחס למטבעות אחרים", אומר ריקרדס. "ויכולות להיות לכך סיבות טובות כמו שינויים בנפח המסחר, טכנולוגיה, גילוי וניצול משאבים, דמוגרפיה. אבל מלחמת מטבעות היא עסק שונה בתכלית מהתנודתיות הטבעית של מטבעות. היא מתרחשת כאשר מדינה מנסה בכוונה תחילה להוזיל את המטבע שלה ביחס למטבעות אחרים. פוליטיקאים אומרים שהם עושים זאת כדי לעודד את היצוא על ידי הוזלת המטבע המקומי, וכך לעזור לכלכלה. אבל זה ההסבר הקונבנציונלי, והוא לא בהכרח ההסבר הנכון. כיום מדינות מנסות להחליש את המטבעות שלהן כדי לייבא אינפלציה ולא כדי לקדם יצוא. כאן בארצות הברית, למשל, אנחנו יבואנים נטו, כלומר אנחנו מייבאים יותר ממה שאנחנו מייצאים. לכן הפדרל ריזרב מעוניין להוזיל את המטבע כדי לגרום למחירי הסחורות שאנחנו מייבאים - אנרגיה מערב הסעודית, מוצרי צריכה מסין, מוצרי אלקטרוניקה מדרום קוריאה - לעלות. הרצון הזה ליצור אינפלציה מרוסנת באמריקה נובע מהפחדים העצומים של הפד מתהליך של דפלציה. אנחנו עדיין בעיצומו של מיתון כלכלי שהחל במשבר של 2008, והפחד הגדול הוא מפני דפלציה בעת מיתון, ולא מפני אינפלציה".

כדי להבין את דבריו של ריקרדס, צריך לחזור מעט למושגי יסוד בכלכלה. מה עושה דפלציה? היא יוצרת מצב של ירידת מחירים, האטת הפעילות הכלכלית וגידול באבטלה, וכתוצאה מעמיקה את המיתון, שבתורו עלול להפוך לשפל משתק. יותר יותר אנשים בעולם הכלכלי והפיננסי חושבים כיום שבזמנים של כלכלה חלשה מעט אינפלציה במינון נמוך יכולה רק לעזור, וזה כולל את יו"ר הפדרל ריזרב החדשה ג'נט ילן, שטענה בפומבי כי אמריקה זקוקה לקצת יותר אינפלציה.

"ילן וברננקי חושבים שזה יכול להיות טוב לעסקים, לעובדים ולפריעת הלוואות", מסביר ריקרדס. "בעקבות אינפלציה לא אחת מגיעות עליות בשכר העובדים או צמיחה במספר המשרות במשק כתוצאה משולי רווח גדולים יותר, מה שמאפשר לאמריקאים להחזיר את החובות שלהם בעזרת דולרים זולים יותר ורבים יותר. אינפלציה נמוכה גם מעודדת לווים לבזבז את הכסף במהירות רבה יותר, כלומר לגלגל אותו בחזרה לכלכלה מהר יותר. בשורה התחתונה, לייבא אינפלציה זה לא טוב לצמיחה הריאלית אבל זה טוב לצמיחה הנומינלית. צמיחה נומינלית היא צמיחה ריאלית פלוס אינפלציה. כשהצמיחה האמיתית, הריאלית, היא חלשה, כפי שפני הדברים הם כיום, מדינות זקוקות לאינפלציה כדי לייצר למראית עין צמיחה נומינלית, בעיקר כדי לשלם את החובות שלהן. המנצחים בתהליך הזה הם ממשלות שצריכות לשלם חוב, בעוד המפסידים הם החוסכים, הפנסיונרים, מחזיקי פוליסות ביטוח וכל מי שתלוי בקצבה דולרית קבועה. בקיצור - מעמד הביניים הסובל גם כך".

מפסידות אחרות הן מדינות בשווקים הצומחים - וכאן מתחילה מלחמת המטבעות: "ין יפני או דולר זולים יותר יוצרים גם מפסידים, והמפסידים במשחק הזה הם השווקים המתפתחים, מדינות כמו אינדונזיה, תאילנד, סין, דרום אפריקה, דרום קוריאה. וזה מזמין תגובת נגד כמובן. המדינות המפסידות נוקטות גם הן צעדים להחלשת המטבעות המקומיים שלהן. ראינו את זה קורה בשנתיים האחרונות בברזיל, ואנחנו רואים את זה באוסטרליה כיום, שהבנק המרכזי שלה הוריד את הריבית כדי להחליש את המטבע. התוצאה שמתקבלת כתוצאה ממלחמת המטבעות הזו היא אינפלציה עולמית שלא תורמת דבר לצמיחה אמיתית, אלא גורמת להרס ההון שבידי מדינות ופוגעת בביטחון העסקי".

כמה זמן נמשכת מלחמת מטבעות כזו?

"אנחנו נתונים במלחמות כאלה כל הזמן, אבל כשאחת פורצת היא נוטה להימשך זמן רב. המלחמה הנוכחית החלה ב־2010, והנה אנחנו על ספה של שנת 2014, והמלחמה עדיין ניטשת. מלחמת מטבעות נוטה להיגרר על פני עשור או אפילו יותר.

"אלא שהפעם לא מדובר במצב טבעי של מלחמות מהסוג הזה. אנחנו נתונים בעיצומו של מיתון שנמשך מאז 2008, ובמהלכו התרחשו דברים שיש להם השלכות מרחיקות לכת. למשל, האופן שבו הבנק הפדרלי האמריקאי מדפיס כסף באמצעות ההקלה הכמותית הוא לא רק חלק מתהליך החלשת הדולר כפי שקובעי המדיניות משוכנעים, אלא גם תהליך שמערער עמוקות את האמון בדולר. הדבר הראשון שהעולם שואל את עצמו הוא: אם ארצות הברית מנסה להוזיל את הדולר, מטבע הרזרבה העולמי, אם לאמריקאים עצמם התערער האמון בדולר, אז למה שלנו יהיה אמון בו? אם תשאל את הפד והאוצר האמריקאי, הם יספרו לך שהם מאמינים בדולר חזק, שהם חושבים שהדולר ימשיך להחזיק בסטטוס הגלובלי שלו. הם לא חושבים שהביטחון בדולר נמצא בסיכון, אבל למעשה הוא נמצא בסיכון שהולך וגדל מדי יום. קובעי המדיניות הללו לוקחים את הביטחון בדולר כמובן מאליו, כשלמעשה הוא הולך ומתערער ברחבי העולם. וזה קורה מהר".

הקצב שבו הביטחון בדולר מתערער דומה למהירות שבה מדפיס הפדרל ריזרב עוד כסף, אבל הוא הגיע לשיא לפני כחודש עם השבתת הממשל האמריקאי והאיום בחדלות פירעון. על פי אחד הדיווחים, יום לאחר חתימת ההסכם שסיים את ההשבתה זינק החוב האמריקאי, ביום אחד בלבד, ב־328 מיליארד דולר - וזה מדאיג מדינות ברחבי העולם, מדינות שעבורן הדולר האמריקאי הוא הלכה למעשה הכסף הגלובלי, בעיקר משום שמחירי האנרגיה העולמיים נקבעים בדולרים.

הסינים, למשל, מאוד מעוניינים לשנות זאת. סין חתמה השנה על חוזה סחר גדול מול גוש היורו, שבמסגרתו יבוצעו תשלומים ביואן וביורו, בלי דולרים. חוזה דומה נחתם ביוני האחרון בין הסינים לבריטים, ובאמצע אוקטובר הורידה סוכנות הדירוג הסינית Dagong את דירוג האשראי של אמריקה מ־A ל־A מינוס. ואילו בשבוע שעבר הודיע הבנק המרכזי של סין כי "כרגע אין זה לתועלתה של סין לצבור עוד יתרות במטבע חוץ". המשמעות היא שהבנק המרכזי עומד לעצור את רכישות המט"ח שלו, שחלק ניכר מהן דולריות. אנליסטים רבים מעריכים שהצעד המתבקש הבא עבור סין הוא לעצור את רכישות איגרות החוב האמריקאיות. צעד כזה, אם יתרחש, עשוי להוביל לזעזוע אדיר בשווקים.

הסכנה: אינפלציה בלתי נשלטת

אבל בעוד ברחבי העולם מתחזקים הקולות המודאגים, בארצות הברית, מקום מושבו של ריקרדס, ממשיכים בהקלה הכמותית. "היא משחקת תפקיד מרכזי במדיניות האמריקאית כיום", אומר ריקרדס, "אבל התפקיד הוא הרסני. הקלה כמותית היא אחד הכלים שבעזרתם אתה מוזיל את הדולר, אבל למעשה תלינו על עצמנו שלט שאומר שארצות הברית היא לא אטרקטיבית להון הגלובלי - כי אנחנו מנסים להוזיל את הדולר שלנו באמצעות הזרמה בלתי פוסקת של כסף חדש, שנוצר על ידי הפדרל ריזרב בתהליך ההקלה הכמותית. ואנחנו אומרים זאת כבר זמן רב. ברננקי בחר במדיניות של התחל־עצור: ב־2009 היתה לנו ההקלה הכמותית 1.0, וכשהיא הסתיימה השווקים החלו לאבד אחיזה, שוק המניות החל לרדת, ולכן ברננקי החל את תוכנית ההקלה הכמותית 2.0 בנובמבר של 2010, שהופסקה ביוני של 2011. ואז הכלכלה שוב החלה לאבד אחיזה, אמון המשקיעים צנח, וכתגובה החלה ההקלה הכמותית 3.0 בנובמבר האחרון, שנמשכת עד היום. במהלך שלושת השנים האלה ברננקי הדפיס יותר מ־3 טריליון דולר, והיד עוד נטויה. ועכשיו, כשיו"ר הפד החדשה ג'נט ילן תיכנס לתפקיד בפברואר הקרוב, אני צופה שכבר לא יהיו עצירות בהקלה הכמותית כמו בתקופת ברננקי, משום שילן היא אפילו אגרסיבית יותר מברננקי".

אז מה יקרה?

"אני מאמין שהמדיניות שלה תתמקד יותר בהגעה ליעדים מסוימים של אינפלציה ואבטלה. היא תמשיך להשתמש בהקלה הכמותית אבל ללא עצירה, והיא תיכשל מהסיבה הפשוטה שהדפסת כסף היא פתרון נזיל לבעיה מבנית, וזה לא יעבוד. אנחנו נתונים במיתון שהוא תוצאה של בעיה מבנית, והדרך היחידה לתקן אותה היא בפתרון מבני, אבל אין לנו פתרון כזה. ארצות הברית כרגע אינה מסוגלת לייצר צמיחה ברמות הקודמות שבהן היא עמדה, כלומר 3% או יותר על בסיס קבוע ובר־קיימא. זאת בגלל המכשולים שקיימים כיום במערכת, שכוללים שיעורי מס גבוהים ומערכת מיסוי מורכבת מדי, אי־ודאות כלכלית שלטונית, רגולציה מוגזמת ויחס חוב לתוצר הולך וגדל. את המכשולים המבניים הללו אפשר לתקן, אבל לא על ידי שימוש במדיניות מוניטרית בלבד אלא על ידי פתרון מבני, ופתרון כזה דורש יותר מדי מהפוליטיקאים וממקבלי ההחלטות שלנו. הפתרון הנוכחי לא יעבוד.

"במקביל עלולה להיווצר לנו בעיה חריפה חדשה. הפד מאמין שהוא יכול להעלות את האינפלציה מרמה של 1% לרמה של 3% וקצת. אבל אם התהליך הזה ייצא מכלל שליטה - וזאת בהחלט אפשרות סבירה - והאינפלציה תתחיל לטפס לרמות גבוהות יותר של 4% או 5%, אנחנו עלולים למצוא את עצמנו בבעיה חמורה יותר, משום ששליטה באינפלציה היא לא רק תוצאה של כלים מוניטריים כמו הדפסת כסף. זה רק חלק מהמשוואה. החלק הנוסף הוא הפסיכולוגיה ההתנהגותית של ההמונים. ברגע שחל שינוי בתפיסת המצב אצל האנשים ברחוב, ברגע שהם רואים אינפלציה ומתחילים לחשוש ממנה, הם מתחילים להוציא הרבה כסף לפני שהמחירים יעלו, וכתוצאה מכך נוצרת לולאת משוב חיובית שאכן דוחפת את המחירים למעלה. זה הרגע שבו אינפלציה מתחילה לצאת מכלל שליטה. וברגע שהשד יוצא מהבקבוק, קשה מאוד לשכנע אותו לחזור לשם.

"העולם עומד ומתבונן בתהליך בחשש הולך וגדל, משום שהעולם נמצא בסטנדרט דולרי. ב־30 שנים האחרונות ממשלות ומדינות סמכו על יציבות הדולר. הן יכלו להצמיד את המטבעות שלהן אליו בביטחון גבוה שקובעי המדיניות האמריקאים לא ישתוללו עם ערכו, אבל מאז 2010 הן רואות הפרה של ההבטחה שניתנה להן בתחילת שנות השמונים, שהדולר יישאר יציב. סטנדרט הזהב כבר הלך לעולמו ב־1971, ועכשיו הן רואות עדויות לכך שגם הסטנדרט הדולרי מתפורר, בעוד הן עצמן סובלות מאי־ודאות כלכלית".

כדוגמה משתמש ריקרדס בדרום אפריקה. "לפני מאי השנה הראנד היה די יציב וחזק, ברמה של 8 ראנד לדולר, אבל במאי ובמהלך הקיץ, כשהפדרל ריזרב דיבר על הפחתה של ההקלה הכמותית ומשקיעים סברו שהריבית באמריקה תעלה, המשקיעים מכרו את אחזקות הענק שלהם במטבעות של שווקים מתפתחים כמו דרום אפריקה, והראנד התרסק לרמות של 11 ראנד לדולר. אחר כך, כשהפד הודיע שהוא לא יקזז את ההקלה הכמותית, הכסף חזר לדרום אפריקה וראינו את הראנד מתחזק לרמה של 9 ראנד לדולר. וכל זה התרחש במסגרת של כמה חודשים. הדרום אפריקאים מצדם לא נקטו שום שינוי מדיניות, אבל שינויי המדיניות באמריקה טלטלו את דרום אפריקה. וזה האופן שבו המניפולציה האמריקאית מגלגלת הוצאות על שאר העולם. לכן העולם מחפש היום יותר אלטרנטיבות לדולר, באופן גלוי ואקטיבי".

אז מי יחליף את הדולר?

עולם שבו הדולר הוא לא מטבע גלובלי נראה עבור רבים כיום כפנטזיה, אבל ריקרדס משוכנע שנראה את חילופי הגוורדיה האלה בקרוב. אני מנסה לברר איתו אם היואן הסיני יכול להפוך למטבע הרזרבה הגלובלי החדש, אבל ריקרדס פוסל את האפשרות.

"זה לא עומד לקרות בקרוב. כדי להיות מטבע רזרבה גלובלי אתה זקוק להרבה יותר ממטבע סחר חזק. אתה זקוק לשוק השקעות משגשג, לשוק איגרות חוב גדול, אתה צריך סוחרי אג"ח, כלי גידור, שוק אופציות, חוזים עתידיים. אתה זקוק לכל הכלים האלה כדי להפוך בעולם הפיננסי של היום למטבע רזרבה. לסינים יש מזה, אבל מעט מדי. לכן אני לא רואה בקרוב את היואן מחליף את הדולר".

אז מי כן?

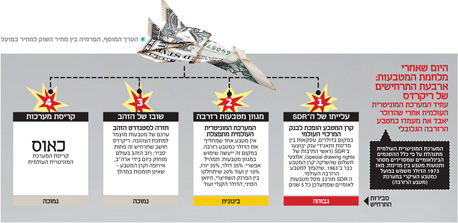

"האלטרנטיבה האמיתית לדולר היא ה־SDR (ראשי תיבות של Special Drawing Rights), שהונפק על ידי קרן המטבע הבינלאומית. לכן הסינים חותרים להשיג השפעה בקרן המטבע הבינלאומית בדרך להפוך לחלק מה־SDR. הדולר הוא עדיין מטבע חזק כמובן, אבל בשל אילוצים שנובעים מאי־היציבות שמובנית בהדרגה בדולר, יש ל־SDR פוטנציאל של ממש להפוך למטבע הרזרבה הגלובלי החדש".

ה־SDR הוא יחידה מוניטרית שהונפקה על ידי קרן המטבע הבינלאומית עוד ב־1969. אבל אף שיש 204 מיליארד יחידות כאלה לא תמצאו שטר או מטבע שבו תוכלו לעשות שימוש ממשי. הערך שלו מחושב על פי סל של ארבעה מטבעות: הדולר האמריקאי, היורו, הין היפני והליש"ט הבריטי, ובשנים האחרונות שוקלים בקרן לצרף לסל המטבעות הזה גם את היואן הסיני. ה־SDR מחולק למדינות החברות בקרן בהתאמה לגודל הכלכלה שלהן, והוא משמש כרגע בעיקר כנכס בינלאומי נושא ריבית. אי אפשר לבצע איתו רכישות ישירות, אבל מדינות משתמשות בו כדי לשלם זו לזו.

בשנים האחרונות מתחזק השיח סביב ה־SDR כאלטרנטיבה לדולר, וריקרדס חושב שהמעבר יתרחש כך: "מתישהו בשנים הקרובות יהיה לנו משבר נזילות שיהיה גדול יותר מהיכולות של הפדרל ריזרב. אנחנו כבר רואים סימנים לבעיה בנזילות של הדולר כיום, וכשזה יהפוך למשבר של ממש, הפדרל ריזרב יגלה שהוא לא יכול לצאת מהמשבר הזה על ידי הדפסת עוד כסף. בנקודה הזאת הדרך היחידה להזרים נזילות לשווקים הבינלאומיים תהיה דרך ה־SDR, בעיקר כי קרן המטבע הבינלאומית מחזיקה במאזן הנקי היחיד בעולם ומסוגלת לספק נקודת התחלה חדשה. זה יקרה להערכתי מהר מאוד, וכתוצאה מכך הדולר יפסיק לתפקד כמטבע רזרבה גלובלי ויחזור בהדרגה להיות מטבע מקומי".

מה עם חזרה לסטנדרט הזהב כמו שהיה פעם?

"אם אתה רוצה לקחת למשל את השקל הישראלי ולומר שהוא צמוד לזהב זה בסדר גמור, אלא שאתה צריך את הזהב הפיזי. ומי מחזיק היום בזהב? בעולם יש כיום כ־27 אלף טונות של זהב, שמתוכן קצת יותר מ־10,000 בידי חברות האיחוד האירופי, קצת יותר מ־8,000 בארצות הברית ו־3,000 בקרן המטבע הבינלאומית. אז אתה יכול לדבר על סטנדרט הזהב, אבל אם אלה שמחזיקות ברוב הזהב בעולם, ארצות הברית ואירופה, לא נרתמות למשימה, יהיה קשה ליישם את המעבר הזה.

"אמנם יש הרבה ספקולציות לגבי סין בהקשר הזה, שכן אנחנו יודעים שהסינים רוכשים זהב באופן אגרסיבי בשנים האחרונות והיא גם יצרנית הזהב הגדולה בעולם, אבל אנחנו לא באמת יודעים כמה זהב היא מחזיקה, והיא מעין קלף פרוע במשוואה. ההערכות מדברות על כ־4,000 טונות של זהב בידי הסינים, וזה עדיין לא מספיק כדי לעשות את המעבר. לכן ריאלי יותר להתמקד ב־SDR, שסביבו כבר יש קונצנזוס וניסיון של הכלכלות המפותחות.

"SDR לעולם לא יהיה כסף שאנשים מחזיקים בכיס", חותם ריקרדס. "לא יהיו לנו שטרות או מטבעות בכיס, לא נחזיק בתוכניות חיסכון ב־SDR. מדובר בכסף שמוחלף רק בין מדינות ואולי גם בין תאגידים גדולים. זה לא שהכל יתומחר ב־SDR, אבל הסחורות החשובות כמו נפט למשל יתומחרו בו. נפט הוא דוגמה טובה, כי כמעט כל העולם משלם היום על נפט בדולרים, אבל אמריקה היא מנפיקת הדולרים היחידה בעולם, וזה נותן לה כוח בל ישוער. מה שאמריקה עושה הלכה למעשה כיום זה להדפיס דולרים על פי גחמתה, ולהשתמש בהם כדי לרכוש נפט או סחורות אחרות שנסחרות בדולר. תחת המנגנון של SDR היא לא תוכל לעשות זאת יותר, ותצטרך לפתח מאזן מסחרי חיובי כמו הגרמנים והסינים למשל. היא תצטרך לשלם בסחורות ובשירותים ממשיים ולא בדולרים שנוצרים בלחיצת כפתור יש מאין. זה יחזיר את אמריקה לנתיב הכלכלי הנכון, זה של ייצור ושירותים אמיתיים, ולא כזה שמבוסס על הפרחת בועות פיננסיות כתוצאה מיצירה בלתי סופית של כסף על כלום".