שינויים במאזן האימה בשוק התקשורת

חברות התקשורת הבינו כי מהקרב המדמם שהן מנהלות, גם המנצח יצא מרוט, והחליטו לחבור ביניהן. פרטנר ו־mobile HOT הודיעו על איחוד רשתות, וסלקום ופלאפון חששו לפגר מאחור. כלכליסט מנתח את ההזדמנויות והסיכונים למשקיעים במגזר

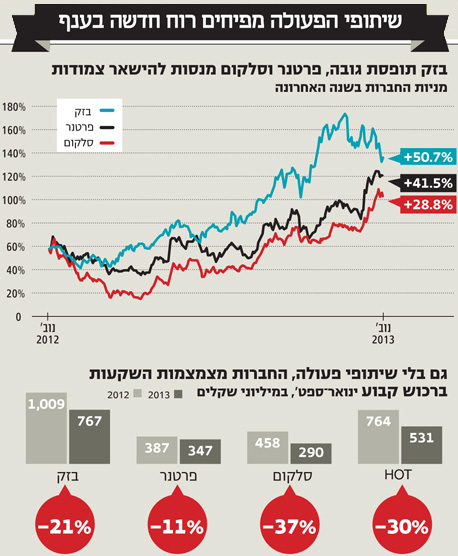

לאחר תקופה של שקט יחסי, בשבועות האחרונים שוק התקשורת שוב סוער. הסכם שיתוף הרשתות הדרמטי עליו חתמו פרטנר ו-HOT mobile, שלפיו החברות יאחדו את הרשתות הסלולריות שלהן ויקימו רשת דור רביעי משותפת, נתן את האות לתחילת הסערה. מאז ההודעה על ההסכם, שעדיין דורש את אישור הממונה על הגבלים עסקיים, עלתה מניית פרטנר ב־16% מתוך הבנה כי הוא יביא להפחתה של עשרות מיליוני שקלים בהוצאות התפעול ובהשקעות של החברה מדי שנה.

כמה ימים לאחר מכן הגיעה החשיפה ב"כלכליסט", כי גם סלקום ופלאפון מנהלות מגעים ראשונים להקמה של רשת דור רביעי משותפת. ביום שהתפרסמה הידיעה זינקה מניית סלקום ב־4.5% לשיא של 18 חודשים, ומאז השלימה עלייה של 7.5%. הסכמים לשיתוף אתרים מאיימים לחולל סדר חדש בשוק הסלולר ובענף התקשורת באופן כללי. בין לבין פרסמו כל חברות התקשורת את הדו"חות לרבעון השלישי של 2013.

בגזרת הסלולר היה זה הרבעון השני ברציפות שבו החברות הוותיקות הפגינו התייצבות בתוצאות, לאחר חודשים של צניחה בהכנסות וברווח התפעולי בעקבות כניסת המתחרות החדשות לשוק הסלולר - גולן טלקום ו-HOT mobile. אף שהחברות הוותיקות עדיין לא מצאו מקורות צמיחה חדשים, יכולתן לשמור על יציבות בהכנסות ואפילו לשפר את הרווח התפעולי גם כשבשוק ממשיכה להתחולל מלחמת מחירים אגרסיבית מהווה בשורה טובה למשקיעים.

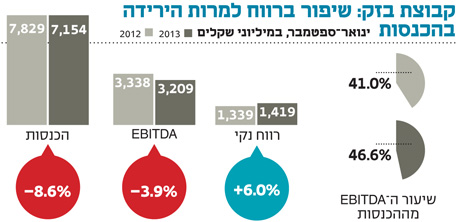

ובכל זאת, הדו"ח המצטיין של הרבעון השלישי היה שוב של בזק. החברה ניצלה בצורה מושלמת את המשבר שחוותה המתחרה הגדולה שלה, HOT, במהלך הרבעון וקפצה בגיוס הלקוחות שלה. דווקא הדו"חות הרבעוניים המצוינים חידדו את הפולמוס הער סביב מניית בזק, ובמרכזו השאלה מתי צפויים להתממש הסיכונים ארוכי הטווח המאיימים על הקבוצה.

בסיום עונת הדו"חות, "כלכליסט" סוקר את ההזדמנויות והסיכונים הניצבים בפני כל אחת מהחברות ב־2014 והלאה ומנסה לעשות סדר באחד הסקטורים הדינמיים במשק הישראלי.

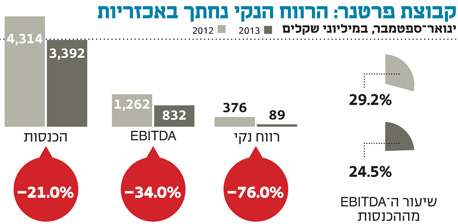

קבוצת בזק: לא איבדה את מגע הזהב

קבוצת בזק הציגה תוצאות מצוינות ביולי־ספטמבר 2013, במיוחד בכל הנוגע לגיוס לקוחות חדשים. בתחום תשתית האינטרנט גייסה בזק הקווית 28 אלף מנויים לעומת 17 אלף ו־16 אלף מנויים בינואר־יוני. בתחום הטלוויזיה, yes נהנתה ברבעון השלישי משביתת הטכנאים במתחרה HOT, וצמחה ב־10,000 מנויים לעומת 5,000 ו־0 ברבעונים השני והראשון, בהתאמה. אלא שמעבר לכך, ברבעון השלישי שוב הוכח "מגע הזהב" של בזק, שהשיגה תוצאות מצוינות גם בענפים שנראים קשים במיוחד. בזק בינלאומי רשמה רבעון שני של הכנסות שיא למרות השחיקה בהכנסות משיחות לחו"ל ומלחמת המחירים בין ספקיות האינטרנט, ושיפרה ב־6% את ההכנסות לעומת הרבעון המקביל. עיקר השיפור הגיע בזכות מינוף הכבל התת־ימי של החברה – PowerNGN. לשם השוואה, הכנסות המתחרה נטוויז'ן מקבוצת סלקום ירדו באותה תקופה ב־12%.

הסיכונים:

בזק מתנהלת בשנתיים האחרונות בצלם של שני איומים מרכזיים — יישום רפורמת השוק הסיטונאי, שתחייב אותה להחכיר את התשתיות הקוויות שלה למתחרות, וכניסת מיזם הסיבים האופטיים על גבי תשתיות חברת החשמל לשוק. התפתחויות אלו מאיימות לפגוע ב"פרת המזומנים" הגדולה של קבוצת בזק, הפעילות הקווית, שהכניסה ברבעון השלישי 1.13 מיליארד שקל, 47% מהכנסות הקבוצה, ורושמת רווחיות תפעולית גבוהה במיוחד. בנוסף, צעדים אלו אמורים לעודד כניסת מתחרים חדשים לשוק הטלוויזיה הרב־ערוצית שממנו מגיעים עוד 18% מהכנסות הקבוצה.

אלא שקשה לחזות את עוצמת הפגיעה בבזק בעקבות האיומים האלו. יישום רפורמת השוק הסיטונאי נראה לעתים קצת גדול על משרד התקשורת. מצד אחד של המתרס עומדות פרטנר וסלקום שאמורות לחכור את תשתית בזק ולספק על גביה שירותי אינטרנט, טלפון קווי וטלוויזיה ללקוח הסופי, ומצד שני בזק עצמה. שני המחנות מנסים להשפיע על המשרד לקבוע כללים שיהיו נוחים להם. וכך, שנה וחצי לאחר ששר התקשורת הקודם משה כחלון אימץ את רפורמת השוק הסיטונאי באופן רשמי, לא הרבה התקדם ביישומה, וכל העיניים נשואות כרגע לעבר אבי ברגר, שנכנס החודש לתפקיד מנכ"ל משרד התקשורת.

גם בנושא מיזם הסיבים האופטיים של חברת החשמל שוררת אי־ודאות. המיזם אמור להתחיל בפריסת התשתיות ברבעון הראשון של 2014, וכבר חתם הסכמים עם ספקי תקשורת קטנים כמו טריפל סי ורמי לוי, שאמורים לשווק על גביו שירותים ללקוחות. אולם סלקום ופרטנר — הלקוחות הפוטנציאליות הגדולות של המיזם — לא נלהבות בינתיים מהתנאים שהוא מציע. המיזם אמור לספק מוצר באיכות גבוהה בהרבה מאשר קיימת בשוק — קצב גלישה סימטרי של עד 1 ג'יגה־ביט לשנייה — אך גם בזק עובדת בקצב מהיר על פריסת סיבים אופטיים משלה כדי להשיב מלחמה. בנוסף מרחף סימן שאלה גדול מסביב לשאלת גיוס המימון בהיקף של 5 מיליארד שקל לפריסת התשתית בכל הארץ (בתוך 20 שנה), ועד כמה הספונסרית הגדולה שלו, סיסקו, תהיה מחויבת להצלחתו.

איום שלישי על פעילות הסלולר של פלאפון מגיע מההסכם בין פרטנר ו־HOT mobile, שבמסגרתו מתארחים לקוחות האחרונה על רשת פלאפון במקומות שבהן אין לחברה פריסה עצמאית. לפי הערכות, ההסכם מכניס לפלאפון כ־200 מיליון שקל בשנה ואף שהוא מסתיים רק בסוף 2014, הנחה רווחת היא ש־HOT mobile תנסה לצאת ממנו עוד קודם ולעבור להתארח על רשת פרטנר ובכך להקטין את השקעותיה בתחום הסלולר ולשים דגש רב יותר על התמודדות מול בזק בתחומי הטלוויזיה והאינטרנט.

ההזדמנויות: לבזק כמו לכל קבוצה שמובילה את השוק ורושמת שיעורי רווחיות גבוהים, יש יותר מה להפסיד מאשר להרוויח. עם זאת, ההנחה הרווחת היא שהקבוצה מכינה את עצמה לתחרות עתידית הרבה יותר טוב משעשו חברות הסלולר, ולכן לא צפויה להיפגע באותה עוצמה מכניסת מתחרים חדשים. בהסכם לשיתוף תשתיות בין סלקום לפלאפון, אם יאושר על ידי הרגולטור, יש פוטנציאל לחיסכון בעלויות. גם רפורמת השוק הסיטונאי מספק גם הזדמנויות לבזק שתמשיך לגזור קופון מאירוח המתחרות על התשתית שלה. בנוסף, עם השלמת יישום השוק הסיטונאי, אמור משרד התקשורת לאפשר לבזק לבצע איחוד תפעולי בין בזק הקווית לבזק בינלאומי ובהמשך גם להתחיל לשווק חבילות משולבות של אינטרנט, טלפון קווי ואינטרנט.

השורה התחתונה: כל עוד משרד התקשורת ימשיך לעבוד בקצב אטי, בבזק יכולים להמשיך לישון בשקט.

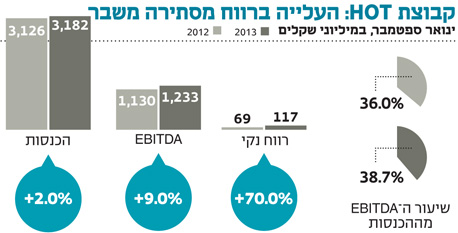

HOT: אובדן המנויים יתבטא בדו"חות הבאים

הרבעון השלישי היה קשה ל־HOT, ובמהלכו היא שילמה מחיר על האסטרטגיה שמוביל הבעלים פטריק דרהי להפוך את החברה לרזה וחסכונית. החברה העבירה את כל הטכנאים ונציגי השירות להעסקה דרך חברות כוח־אדם, ובתגובה נכנסה להתקוטטות עם העובדים. שביתות הטכנאים עלו לחברה באובדן של עשרות אלפי מנויי טלוויזיה, אינטרנט וטלפוניה. למרות זאת בחברה דיווחו בסיפוק על שיפור ב־EBITDA של 19% לעומת הרבעון המקביל ועל עלייה ברווח הנקי מ־4 מיליון שקל ל־63 מיליון שקל. בשוק התקשורת היו מי שהעירו כי ההתייעלות של HOT חותכת גם במקומות שעלולים לפגוע בה בטווח הארוך, כמו השקעה בתשתיות.

הסיכונים

: אובדן הלקוחות עדיין לא בא לידי ביטוי בתוצאות של HOT, והוא ישפיע על ההכנסות והרווחיות החל מהרבעון הרביעי. על HOT מוטלת המחויבות להוכיח כי היא מצליחה לשנות כיוון מבחינת גיוס הלקוחות, שהמותג שלה לא נפגע ושההחלטה להוציא את השירות לחברות קבלן לא פוגעת בשביעות הרצון של הלקוחות לאורך זמן. כרגע HOT לא משתפת פעולה עם רפורמת השוק הסיטונאי ומעדיפה שהיא תיושם רק על תשתיות בזק. לכך עלולה להיות השפעה אם וכאשר האירוח של מפעילים יהפוך למקור הכנסה.

ההזדמנויות: בינתיים HOT זוכה ליתרון רגולטורי משמעותי, והיא החברה היחידה שיכולה להציע חבילות טריפל המשלבות טלוויזיה, אינטרנט וטלפוניה קווית. ברבעונים האחרונים לא הצליחה החברה לנצל את היתרון הזה, אך מדובר עדיין בביצת זהב משמעותית.

HOT חושבת היום כמו חברת דיסקאונט שמציעה את המחיר הנמוך ביותר בכל אחת מהקטגוריות, והיא זולה מבזק בחלק גדול מהמוצרים. גם בסלולר היא מציעה את המחיר הקבוע הנמוך ביותר — 69.9 שקל לחודש בחבילה ללא הגבלה. הסכם שיתוף הרשתות עם פרטנר אמור לאפשר לחברה להמשיך להציע מחירים סופר־תחרותיים בסלולר. גם ההבהרה שפרסם משרד התקשורת בשבוע שעבר, שלפיה אסור לחברות סלולריות להציע תעריפים חריגים ללקוחות שנטשו אותם כדי להחזירם, עשויה לפעול לטובת mobile HOT. בחברה התלוננו לא פעם כי סלקום ופלאפון פונות ללקוחות נוטשים שעות ספורות לאחר שעברו אליהן ומציעות להן תעריפים נמוכים במיוחד, וכך גורמות לה לשיעורי נטישה גבוהים.

השורה התחתונה: החברה נהנית מיתרון רגולטורי אדיר, אבל לאחרונה לא מצליחה לנצל אותו.

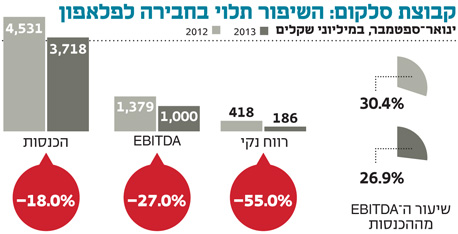

סלקום: האירוח של גולן טלקום תורם להכנסות

הכנסות סלקום ברבעון השלישי של 2013, בהשוואה לרבעון השלישי של 2012, אז החלו השחקניות החדשות לנגוס בנתחי השוק של החברות הוותיקות והתעריפים בשוק צנחו, קטנו ב־15% וה־EBITDA (הרווח התפעולי התזרימי) ירד ב־19%. אלא שבזכות צעדי התייעלות, שימור לקוחות אגרסיבי וכמובן לאור העובדה שסלקום מארחת את גולן טלקום, מגייסת הלקוחות הגדולה כיום, החברה מצליחה לשמור על יציבות בתוצאות כבר רבעון שני ברציפות.

ברבעון השלישי ההכנסות של החברה נותרו כמעט ללא שינוי ביחס לרבעון השני, וה־EBITDA של החברה עלה ב־2.3%. בנוסף החברה רשמה גיוס חיובי של 5,000 לקוחות לעומת אובדן של 15 אלף לקוחות ברבעון הקודם.

הסיכונים

: למרות השיפור בתוצאות, בהסתכלות ארוכת טווח סלקום נמצאת בעמדה הפגיעה ביותר מבין שלוש חברות הסלולר הוותיקות. ההסכם בין פרטנר ל־mobile HOT, אם יאושר על ידי רשות ההגבלים העסקיים, יספק לחברות אלו תחמושת משמעותית בקרב הסלולרי ויאפשר להן לשמור על רמת מחירים נמוכה כיוון שההוצאות שלהן יהיו קטנות יותר.סלקום תיאלץ להילחם כדי לשמור על הסכם האירוח שלה עם גולן טלקום שמכניס לה, לפי הערכות, 200–100 מיליון שקל בשנה. ההסכם מסתיים, ככל הנראה, ב־2014, וברור שגולן טלקום תנצל את המציאות בשוק כדי להשיג לעצמה תעריפי אירוח נוחים יותר.

בניגוד לפלאפון שיכולה להסתמך תמיד על העוצמה של קבוצת בזק, שתאפשר לה לבצע השקעות עתידיות בהקמת רשת דור רביעי למשל, כשסלקום מסתכלת למעלה אל הקבוצה־האם שלה אי.די.בי, שנמצאת כבר תקופה ארוכה במאבק שליטה קשה שנובע ממשבר חוב מסובך, היא רואה בעיקר תוהו ובוהו. עד היום בסלקום נטו לומר שהם קוראים על המשבר באי.די.בי רק בעיתונות, השאלה היא האם מצב זה יימשך גם בעתיד.

ההזדמנויות: שנת 2014 תחייב את מנכ"ל סלקום ניר שטרן, שזוכה להערכה רבה בשוק, להחלטות קשות. הסכם שיתוף רשתות עם פלאפון יהיה כמובן נכס לחברה, אך יש לא מעט סקפטיים לגבי האפשרות שרשות ההגבלים העסקיים, גוף שמרני וזהיר, יסכים להכיר במצב שבו יהיו רק שתי רשתות דור רביעי בישראל.

מנועי הצמיחה העתידיים של סלקום צריכים להגיע מכניסה לשוק הטלוויזיה הרב־ערוצית ומכניסה לשוק האינטרנט ולאספקת שירותי תשתית אינטרנט.

סלקום, כמובן, תלויה בפעילות של הרגולטור בנושא השוק הסיטונאי, אך גם שטרן יצטרך לקבל לא מעט החלטות כמו האם לחבור למיזם הסיבים של חברת החשמל למרות חילוקי הדעות על התנאים שמציע המיזם, והאם להיכנס לשוק הטלוויזיה. סלקום ערוכה כבר זמן מה לאספקת שירותי טלוויזיה דרך האינטרנט ומחכה לתזמון הנכון מבחינת התנאים בשוק. מיזם טלוויזיה הוא עסק עם לא מעט סיכונים ועלויות, אבל כזה שיכול להאיץ את החדירה של סלקום לשוק הקווי.

")

השורה התחתונה

: המאזן האסטרטגי נוטה לרעתה של סלקום, והיא זקוקה כרגע לפעולה נמרצת של הרגולטורים. עתידה של סלקום תלוי לא מעט בהחלטות שיקבלו הרגולטורים בנושא השוק הסיטונאי והסכמי שיתוף הרשתות. מנכ"ל סלקום ניר שטרן צריך עדיין להוכיח שהוא מסוגל לקבל החלטה גדולה אחת לפחות שתחלץ את החברה מהמצב שבו המאזן האסטרטגי נוטה כנגדה.

פרטנר: ההסכם עם HOT mobile צפוי לשפר את מצבה

פרטנר נחשבת לחברה שהכי נפגעה מכניסת התחרות לשוק הסלולר, בניגוד לפלאפון וסלקום היא לא אירחה אף מפעיל סלולרי מהותי. ההכנסות מאירוח יורדות ברובן לשורת הרווח התפעולי, מכיוון שאינן מלוות בהוצאות שיווק ומכירה עבור החברה המארחת. כתוצאה מכך ה־EBITDA של פרטנר ירד ב־40% ברבעון השלישי בהשוואה לרבעון המקביל, בעוד אצל סלקום נרשמה ירידה של 19% ופלאפון ירדה ב־14%. אולם ברבעון השלישי המשיכה פרטנר לחפות על החיסרון המובנה באמצעות השימוש במותג המוזל שהשיקה, 012 מובייל. החברה הגדילה את מצבת מנויי הסלולר שלה ב־29 אלף, לעומת גידול של 5,000 מנויים בסלקום וירידה של 19 אלף מנויים בפלאפון. בהשוואה לרבעון הקודם, ה־EBITDA של פרטנר עלה ב־1% לעומת עלייה של 2.3% בסלקום וירידה של 5% בפלאפון. פרטנר הציגה 53% תשואה מתחילת השנה, ו־18% תשואה בנובמבר.

הסיכונים

: קבוצת סבן, בעלת השליטה, מינתה במקום שלמה רודב את אדם צ'זנוף ליו"ר פרטנר. בפרטנר יש הרואים בצד זה כ"התאהבות" בחברה וניסיון להעמיק את הקשר עמה, מכיוון שצ'זנוף הוא יד ימינו של סבן. אולם עד שיוכח אחרת, ועל בסיס הניסיון בבזק, קבוצת סבן חשודה כמי שמחפשת השבחה מהירה של הנכס לקראת מכירתו.

ההסכם עם HOT mobile הוא בשורה טובה לבעלי השליטה ונותן ערך לחברה בטווח הקצר מהכנסות אירוח, ובטווח הבינוני־ארוך מהקטנת הוצאות והשקעות. הסכנה המיידית עבור פרטנר היא שההסכם לא יאושר על ידי רשות ההגבלים העסקיים, או יאושר בחלקו. במקרה כזה צפויה אכזבה גדולה בקרב המשקיעים. כל התקרבות בין סלקום ובזק בתגובה להסכם HOT mobile ופרטנר תסכן את האחרונה.

ההזדמנויות: בפרטנר רמזו כי הסכם שיתוף הרשתות יאפשר להם להשיק את מיזם הטלוויזיה שהם שמו על אש קטנה. לכאורה עם יו"ר כמו צ'זנוף, שמגיע מתחום הטלוויזיה, זה צריך להיות הכיוון של החברה. פרטנר נראתה בשנה האחרונה הרבה פחות אקטיבית מסלקום בכל הנוגע לרצונה להיכנס לתחומי הטלוויזיה הרב־ערוצית והתקשורת הקווית, ויש מי שקישרו זאת לנטייה של קבוצת סבן להתמקד בביסוס הקיים על חשבון השקעה בתחומים אחרים.

השורה התחתונה: החברה במצב לא רע, כל עוד רשות ההגבלים לא תקבל החלטה מפתיעה.