שינוי בבורסה ידרוש את פירוק מועדון הבנקאים

הבורסה אמורה להיות "משאב לאומי", אבל בדירקטוריון משקל לא פרופורציונלי לבנקים. "כלכליסט" מעלה לדיון - האם נדרשים סוגי חברויות שונים בבורסה, ומה היתרונות בהפיכת הבורסה לחברה המחלקת רווחים?

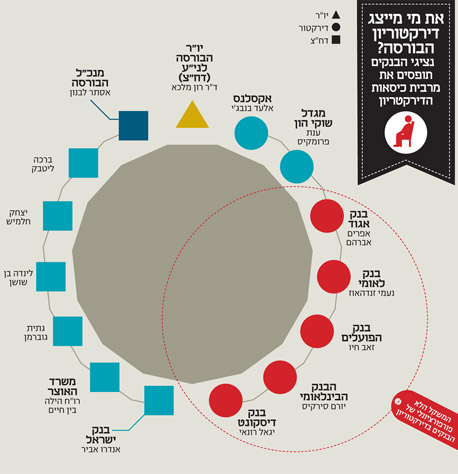

דיקטוריון הבורסה בתל אביב הוא שולחן צפוף ונעים לתאגידים הבנקאיים בישראל. 29 חברים בבורסה בישראל ורק שבעה מקומות לדירקטורים פנימיים בדירקטוריון. מתוך שבעה מקומות אלה תופסים הבנקים חמישה כיסאות: נציגי ארבעת הבנקים הגדולים ונציג בנק אגוד. את שני הכיסאות הנוספים תופסים בתי ההשקעות. על אף קיומם של דירקטורים חיצוניים נוספים רבים בדירקטוריון הבורסה הנתונים גורמים להרמת גבה - האם האינטרסים של כל חברי הבורסה מיוצגים נאמנה כאשר כל כך הרבה בנקים יושבים סביב שולחן אחד? האם חברים שאינם נציגי בנקים לא מעוניינים בייצוג גדול יותר בדירקטוריון? ומי מגן על אינטרס המשקיעים? בחודשים האחרונים מתחוללת דרמה גדולה בבורסה בתל אביב. על רקע התייבשות מחזורי המסחר ומתוך האמונה כי הבורסה היא משאב לאומי הדיח ראש רשות ניירות ערך שמואל האוזר את שני ראשי הבורסה: אסתר לבנון, המנכ"לית, וסם ברונפלד, היו"ר. האם דירקטוריון הבורסה בהרכבו הנוכחי שותף לעמדתו של יו"ר ני"ע?

עוד על בעיית הנזילות בבורסה לני"ע בוועידה הכלכלית הלאומית ב-28 באוגוסט. להרשמה לחצו כאן

בסוף אפריל האחרון הקימה הרשות ועדה ציבורית בראשות פרופ' בן חורין, שתפקידה לבחון את שכלול המסחר ואת עידוד הנזילות בבורסה. הוועדה צפויה להציג את מסקנותיה בעוד כשלושה שבועות. לפי הערכות, חלק ממסקנותיה יכללו התייחסות למבנה הבורסה. ואולם, כאן יש מלכוד: הרישיון שקיבלה הבורסה בשנת 1969 הוא כמעט בלתי מוגבל, וכל המלצה בנושא תיושם לאחר שהמועדון הבנקאי יחליט לפרק את עצמו - כמובן בעידודה האקטיבי של רשות ני"ע.

זירת המסחר של הבנקים ובתי ההשקעות

הבורסה בתל אביב נוסדה כחברה פרטית בשנת 1953. עם חקיקתו של חוק ניירות ערך (1968) היא נזקקה לרישיון משר האוצר כדי לפעול. תנאי הרישיון הקבועים בחוק מצומצמים, ובהם קביעה שלא תקום בורסה בעיר שכבר קיימת בה בורסה, וכן שבורסה לא תחלק את רווחיה עד שלא יינתנו רישיונות לשתי בורסות. מלבד זאת, נקבע כי החוק מחייב את הבורסה, כתנאי לקבלת רישיון, להתקין תקנון. התקנון וכל שינוי בו טעונים אישור של שר האוצר לאחר התייעצות עם רשות ניירות ערך ואישור של ועדת הכספים של הכנסת. ב־1969 נתן שר האוצר זאב שרף לבורסה בתל אביב רישיון שלא מותנה בתנאים או מוגבל בזמן. עד היום האוצר לא העניק רישיונות פעולה לבורסות נוספות, ועל כן הבורסה לא מחלקת את רווחיה ופועלת למעשה כמלכ"ר.

כיום הבורסה בבעלות 29 חברים (נציגי בנקים ובתי השקעות גדולים). אמנם היא לא מחלקת את רווחיה, אך חבריה הם היחידים שיש להם יכולת לסחור בה ישירות, וכל המסחר (שעליו נגבית עמלה) נעשה אך ורק דרכם. כאן נמצא מקור ההכנסות העיקרי שלהם מהחברות בבורסה.

היכן, אם כך, מצוי האופי הלאומי של הבורסה? אולי הוא מצוי בעובדה שמחצית מהדירקטורים שלה הם דח"צים, ובהם נציגים ממשרד האוצר, מבנק ישראל. ואולם, ל"כלכליסט" ידעו לספר בשוק כי הדירקטורים החיצוניים למעשה לא היו גורם מרתיע.

סוג חברות אחד מהווה חסם

בתקנון הבורסה מפורטים באריכות הדרישות ממי שרוצה להיות חבר בורסה. הדרישה הבסיסית היא הון עצמי לא מבוטל שמחושב כנגזרת מהסיכונים שחבר הבורסה לוקח על עצמו. מצד אחד, נראה שהרגולטור המפקח היה שמח שדרישות אלה יהיו גבוהות ככל הניתן, שכן הון זה מבטיח את יציבות הבורסה. מצד שני, דרישות אלה מהוות חסם והופכות את מספר חברי הבורסה למצומצם ואת הרכב החברים להומוגני (בנקים ובתי השקעות). דבר זה בוודאי איננו מעודד תחרות בין חברי הבורסה לבין עצמם.

אין לזלזל בחשיבות דרישת ההון כנגד הסיכונים, אבל החסם מצוי בעיקר במבנה החברות בבורסה, שהוא מבנה אחיד. בבורסות שונות בעולם ישנם סוגים שונים של חברויות בורסה, החשופים לסיכונים שונים, והחברות מתומחרת (במונחי דרישות הון) ביחס להיקף הסיכון הספציפי. נוסף על כך, חברים שונים נדרשים לדברים כגון יכולות טכניות וידע. למשל, יש הבחנה בין חבר הסוחר עבור עצמו (נוסטרו) ובין זה שסוחר עבור לקוחות וכן בין זה שעוסק בברוקראז' בלבד ובין זה שעוסק גם בסליקה ובפרמטרים אחרים.

אם יקדמו בישראל סוגי חברויות בבורסה, יתווספו לשחקנים הנוכחיים שחקני נוסטרו ואלגו־טרייד גדולים כחברי בורסה, ויוצבו בפניהם דרישות הון נמוכות יותר, והם יהיו הזכאים לשלם עמלות נמוכות יותר, דבר שיאפשר להם להציע שירותים אטרקטיביים יותר ללקוחותיהם ולעורר את התחרות בין חברי הבורסה השונים.

הבורסה תחלק רווחים - האם זה טוב?

במבנה הנוכחי של הבורסה היא אינה פועלת במטרה לייצר רווח לבעלי מניותיה, והדומיננטיות של ההנהלה (שמרביתה עובדת בבורסה לפחות שלושה עשורים) מובילה את הבורסה לפעול באופן דומה מאוד לחברה ממשלתית עייפה, ולא לגוף פעיל וחדשני שצריך להוביל את שוק ההון הזריז. אחת מההצעות שמונחות על שולחנה של הוועדה לעידוד הנזילות בבורסה היא שינוי מבנה השליטה בבורסה והפיכתה לחברה רגילה, שתוכל בעתיד להיות חברה ציבורית נסחרת. דבר זה לא יהיה ייחודי לישראל - במקומות שונים בעולם הבורסות הן חברות ציבורות נסחרות (נאסד"ק למשל). צעד זה כנראה יזכה להתייחסות בוועדה כאופציה עתידית.

אלה התומכים בצעד זה טוענים כי הסבת הבורסה לגוף הפועל למטרות רווח תדרבן אימוץ חידושים במסחר ותתגמל את המנהלים בהתאם לשיפור ביצועי הבורסה ולא בנפרד מהם. כמו כן, הפיכת הבורסה לחברה ציבורית תקל בעסקאות של מכירת חלק מהבורסה למטרת העמקה של שיתוף הפעולה עם אחת הבורסות המובילות בעולם. הבורסה כחברה ציבורית תוכל להתמזג או להירכש על ידי בורסה בינלאומית גדולה יותר, צעד שיוכל להגדיל את פלטפורמת המסחר של הבורסה ולהנגיש אותה למשקיעים זרים. שיתוף הפעולה בצירוף פוטנציאל גדול יותר יכולים להביא להכנסת מוצרים מבורסות שונות למסחר בתל אביב בימים ובשעות שבהם הם לא פעילים בבורסה המקומית. חוזים אלה יכולים להיות המוטיבציה שתכניס שחקני קרנות גידור ואלגו־טרייד למסחר בתל אביב, וכך, נוסף למחזורי המסחר שייווצרו בחוזים, יגדל מספר השחקנים הפעילים בשוק המקומי.

כיום הבורסה משתפת פעולה עם בורסת Eurex בכוונה להשיק חוזה עתידי על מדד ת"א־25 בבורסה זו. הפוטנציאל של השקעה בתעודה שכזו אינו גדול, וקרוב לוודאי שמחזורי המסחר בתעודה יהיו נמוכים.

כנגד המהלך יש ארבע טענות עיקריות. הראשונה היא שהבורסה בישראל היא זירת המסחר היחידה בארץ לחברות ציבוריות, הנחשבת כמשאב לאומי. העברת נכס זה לידיים פרטיות עלול לפגוע באינטרסים הלאומיים של המסחר בישראל. הטענה השנייה היא שמדובר במהלך ארוך ומורכב, ולנוכח מצבה של הבורסה צריך שינוי בטווח זמן קצר יותר. הטענה השלישית היא שמכיוון שהבורסה היא חברה פרטית הפועלת ברישיון שכיום לא מוגבל בתנאים או בזמן, היא שתצטרך לקבל את ההחלטה אם להנפיק, כמה להנפיק ואיך ישתנה הרכב הדיקרטוריון, אם בכלל. הטענה האחרונה היא שקיים חשש שהפרטה תשפיע שלילית על עמלות הבורסה - הבורסה תנסה להגדיל את רווחיה על חשבון הציבור כדי לייצר רווח לבעלי מניותיה. תשובה לטענה זו היא כי אם וכאשר התחרות בין החברים תוגבר ואיתה יגדלו המחזורים, הרווח לבעלי המניות יגדל לא על ידי העלאת העמלות.

ההנחות בעמלות לא מגיעות ללקוח

סוגיה נוספת שדורשת בחינה היא עמלות הבורסה הנגבות עבור מסחר בניירות ערך מחברי הבורסה השונים, שבתורם גובים את העמלות מלקוחותיהם. החלק הראשון בתעריפון הבורסה נוגע לעמלות מסחר בבורסה וסליקתו. בגין כל עסקה הבורסה גובה עמלות מסחר מהקונה ומהמוכר, שנגזרות מהיקף העסקה ומוגבלות בעמלת מינימום ומקסימום. כך למשל, על עסקה במניות או בתעודות סל ישלמו גם הקונה וגם המוכר 0.0035% מהעסקה; עמלת המינימום שישלם כל צד היא 1.19 שקלים. סליקה של עסקה במניות או בתעודות סל שנעשית מחוץ לבורסה תעלה לכל אחד מהצדדים מינימום 30 שקל. החלק השני נקרא עמלות סליקה ודמי טיפול, ובו מפורטים כ־40 סוגי עמלות בטווח של עשרות שקלים עד עשרות אלפי שקלים. גם כאן לרבות מהעמלות מצורפת עמלת מינימום. החלק השלישי מתייחס לעמלות הנגבות בעסקאות חו"ל. החלק הרביעי הנקרא סליקת מעו"ף מתייחס לעמלות שצריך לשלם מי שמבקש להיות חבר בורסה. בקשה להתקבל כחבר עולה 55.2 אלף שקל.

עמלת מינימום היא עמלה בעלת השפעות שליליות על התחרות. ההשפעה הראשונה היא השפעה על כניסת חברים חדשים לבורסה, חברים מחויבים ברף מינימום, גם אם בהתחלה היקף הפעילות שלהם נמוך. ההשפעה השנייה היא שעמלת המינימום היא בסיס לקביעת העמלה שגובים חברי הבורסה מהלקוחות.

במכתב התשובה שכתב היו"ר היוצא של הבורסה סם ברונפלד לטענותיו של האוזר הוא ציין כי הבורסה השתמשה בעודפי רווחיה להפחתת עמלות. עם זאת, ההפחתה היא הפחתת עמלות לחברי הבורסה, ולאו דווקא מגולגלת ללקוח הסופי. ניתן ללמוד שההנחות לא התגלגלו ללקוחות בשל ההתערבות האקטיבית שהציג בנק ישראל לאחרונה בעמלות הקנייה והמכירה של ניירות ערך שגובים הבנקים (למעשה היום בשוק המסחר בניירות ערך - ברוקראז' - שולטים הבנקים כמעט לחלוטין). בשוק ממליצים לבחון את מנגנון העמלות של הבורסה ואת השפעות המנגנון על המסחר.