הקלה בחום: יולי טוב לקופות הגמל וההשתלמות

לאחר הפסדי חודש יוני, הצליחו קופות הגמל וקרנות ההשתלמות להציג עלייה בסיכום חודש יולי. עם זאת, לא הרבה מעודדים מתיקון זה וצופים כי עדיין נמשכת מגמת הירידה. יאיר לפידות: "אנו שוב מצויים במצב שבו כיוון האג"ח הממשלתיות שלילי"

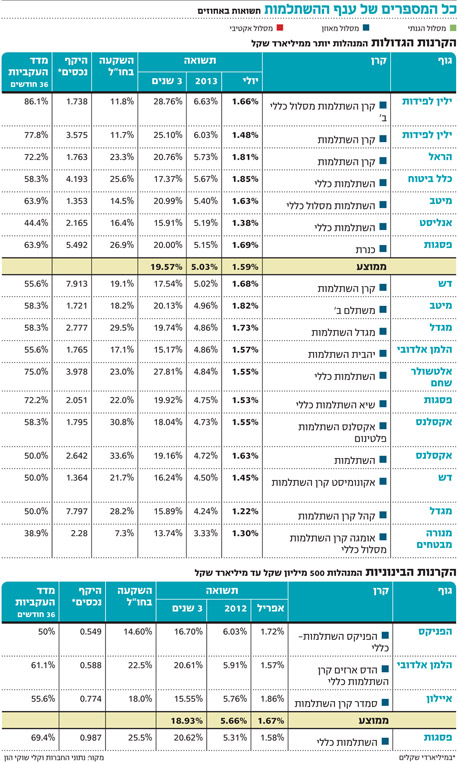

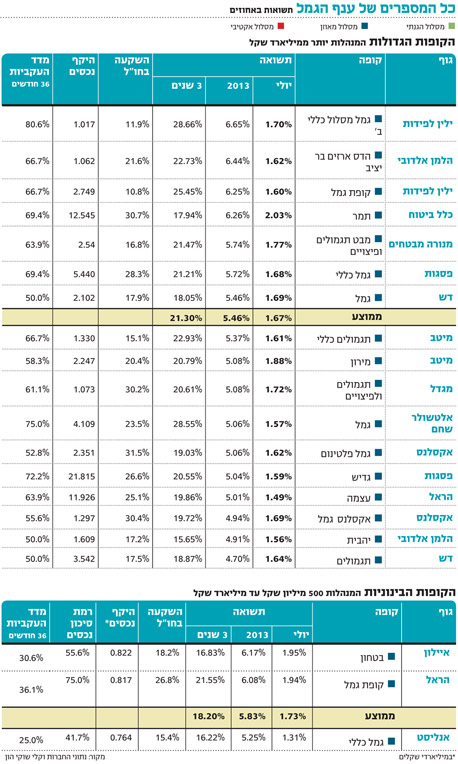

חום יולי־אוגוסט עושה טוב לקופות הגמל ולקרנות ההשתלמות. לאחר הפסדי חודש יוני שמחקו לחוסכים כ־1.5% תשואה ב־2013, הגיע חודש יולי ועמו התיקון. תעשיית קופות הגמל רשמה ביולי תשואה ממוצעת של 1.67%, ותשואה של 5.51% מתחילת השנה. במקביל, קרנות ההשתלמות רשמו תשואה של 1.62% בחודש שעבר, ותשואה של 5.16% מאז ינואר. מה שדחף את התשואות מעלה היו עליות השערים בשוקי המניות בחו"ל ובארץ, אשר לוו בעליות באג"ח הקונצרניות ובאג"ח הממשלתיות.

שוקי המניות בעולם ממשיכים להציג ביצועי יתר על השוק המקומי. ארה"ב - השוק המועדף על מרבית המשקיעים המוסדיים - הציגה עליות של 4.9% במדד 500 S&P, מדד דאו ג'ונס עלה ב־4% ומדד נאסד"ק עלה ב־6.6%. גם שוקי אירופה הציגו ביצועים חזקים במניות בחודש שעבר, כשמדד דאקס הגרמני עלה ב־4%, קאק הצרפתי עלה ב־6.8% ויורוסטוקס 50 עלה בשיעור של 6.4%.

באותו הזמן מדד ת"א־25 עלה בשיעור של 1.1% בלבד, ומדד ת"א־100 עלה בשיעור של 2.1%. בשוק הסולידי בישראל גם נרשמה מגמה חיובית עם עליות של 1.8% במדד תל בונד־20. באפיק הממשלתי הצמוד נרשמו עליות של 1.3%, ובאפיק השקלי נרשמו עליות צנועות של 0.4%. מה שהחליש את פער הביצועים של השוק האמריקאי מול השוק המקומי היה המשך היחלשות הדולר מול השקל - 1.44% במהלך יולי.

ההזדמנות ברכיב המנייתי

מי שבלט ביולי היו הקופות והקרנות של חברת הביטוח איילון. קופת הגמל בטחון רשמה תשואה של 1.95% בחודש שעבר ו־6.17% מתחילת השנה. קרן ההשתלמות סמדר הובילה את הטבלה עם תשואה של 1.86% ביולי ותשואה מצטברת של 5.76%. יוני בראל, מנהל תחום אג"ח באיילון ביטוח, מסביר כי "התשואה הטובה נבעה מפילוח פנימי מוצלח, לדוגמה אג"ח של קבוצת בי־קום, שהיתה אחת האחזקות שנתנו תשואה עודפת בחודש הקודם".

למרות ההצלחה באפיק הקונצרני, הפוקוס של איילון הוא באקוויטי. "החשיפה שלנו למניות בארה"ב הניבה ביצועי יתר. היה לנו סטוק פיקינג (בחירה סלקטיבית של מניות, במקום השקעות מדדיות - א"ג) מוצלח מאוד", אומר בראל, ומסביר כי הרכב התיק של איילון עזר גם בחשיפה למדד ת"א־100: "התמהיל הפנימי היה מוצלח - עם עודף בתחום התקשורת ובבנקים, שפיצה על הנפילות בחברה לישראל ובכיל. התיק שלנו מול התעשייה מוטה מניות, וזה הוכיח את עצמו". את תחום המניות מרכז באיילון רונן גבעון. בראל מסביר כי ההתמקדות במניות באה על חשבון השקעות אחרות: "התשואות והמרווחים ברכיב הקונצרני הפכו להיות נמוכים מדי. ההזדמנות היא לא שם, גם להמשך הדרך. לכן אנחנו לא ששים להשתתף בנפקות של חברות קונצרניות".

בית ההשקעות ילין לפידות שהציג תשואה ממוצעת ביולי, ממשיך להוביל בתשואה המצטברת מתחילת השנה, ובפער גדול יותר בתשואה לשלוש שנים. הקופה הגדולה של ילין רשמה ב־2013 תשואה מצטברת של 6.25%, והקופה הקטנה יותר, שמנהלת כיום כבר יותר ממיליארד שקל, הציגה תשואה של 6.65%. התשואות לשלוש שנים מצטברות ל־25.45% ו־28.66% בהתאמה.

יאיר לפידות, מנכ"ל משותף בילין לפידות, מציג חשש מהמגמה באג"ח הממשלתיות, שלמרות התיקון החיובי ביולי, המשיכו בחודש הנוכחי להיחלש. "התהליך התחיל בארה"ב (של עליית התשואות על האג"ח הממשלתיות –א"ג), ואצלנו לא הגיע עדיין לעוצמות של ארה"ב. פרמיית הסיכון שבינינו לארה"ב הצטמצמה לשפל, ואנחנו מתחילים לראות כאן מרווח שמתחיל להיות לא סביר. נכון שביולי היתה התאוששות מסוימת לעומת הירידות של מאי־יוני, אבל אנחנו נמצאים במצב ששוב הכיוון של האג"ח הממשלתיות שלילי". למרות הפער לכאורה בין הביצועים של השוק המקומי מול שוקי חו"ל, מסביר לפידות כי התמונה שונה מעט: "אין ספק שמדד ת"א־25 היה חלש אבל, לעומת מדד ת"א־75 ומדד היתר, הוא נראה הרבה יותר טוב.

בנוסף, אם מביאים בחשבון גם את השפעת המטבע, אז הפוזיציה הישראלית במדדים האלו היתה טובה כמו הפוזיציה האמריקאית". לפידות מעריך כי "המחירים בישראל עדיין סבירים יותר מבחו"ל ברמה של המכפילים כיום". למרות זאת מדגיש לפידות כי "אנחנו מגוונים את התיק, וכיום באקוויטי מעט יותר מחצי מהתיק שלנו נמצא בחו"ל, בעיקר בארה"ב".

הסוד במנהלי השקעות חיצוניים

קופת תמר של כלל ביטוח כיכבה ביולי עם תשואה של מעל ל־2% ותשואה של 6.26% מתחילת השנה, התמונה דומה גם בהשתלמות, שם קרן ההשתלמות הכללית של כלל רשמה את התשואה השנייה בענף ביולי. ניר מורוז, מנכ"ל כלל עמיתים של כלל ביטוח, מדגיש כי ההסתכלות בכלל ביטוח היא לטווחים הארוכים: "אנחנו מנהלים תיקים פנסיוניים, ולכן התשואה של חודש אחד היא חסרת משמעות. הסיבה למובילות שלנו היא שאנחנו גוף מוטה מחקר מאקרו ומיקרו. עם זאת, פיתחנו גם יכולות משמעותיות בהשקעה בנכסים אלטרנטיביים בנדל"ן ריאלי, קרנות אקוויטי שהיום דווקא בחו"ל, וגם בתשתיות".

למרות זאת, מורוז מסכים לפרט מה עמד מאחורי ביצועי היתר בחודש שעבר: "תיק המניות שלנו מכה את מדד ת"א־100, בין היתר בשל אחזקות חסר בחברה לישראל, בכיל ובטבע. מצד שני, החזקנו בחברות נדל"ן מובילות כגון אלרוב וקבוצת פישמן, שם זיהינו את תהליך הורדת המינוף מוקדם".

מורוז חושף כי אחד מסודות ההצלחה של השקעות כלל ביטוח נבע דווקא מהיכולת לבחור מנהלי השקעות חיצוניים מוצלחים. "אנחנו משתמשים במנהלים חיצוניים בעיקר באירופה, שם הם הציגו ביצועים עדיפים בכל המדדים שבהם פעלו". מעבר לזאת, אומר מורוז כי "קיימת ירידה במתאם בין נכסים ובין אזורים גיאוגרפיים. בזמנים שהיה מתאם, כשהמדד ירד, כל המניות ירדו ולהפך, לכן היה קשה למנהלים אקטיביים להכות את המדדים. בשנה האחרונה יש ירידה במתאם, ולמנהל אקטיבי יש יכולת בבחירה נכונה. ולכן רואים עדנה מחודשת להשקעות בחו"ל.

"אנחנו עדיין חושבים שיש עדיפות להחזיק במרכיב אקוויטי גבוה בהשוואה לאג"ח, גם בישראל וגם בחו"ל. אנחנו לא רואים מקום לקחת סיכוני אשראי או סיכוני מח"מ. לצערי, לא מעט שווקים בעולם עלו כבר בצורה ניכרת, לדוגמה השוק האמריקאי, ולכן אנחנו שוקלים לעשות רוטציה בין השווקים. אין ספק שזה שוק שדורש הרבה יותר תחכום ומחקר, אי אפשר לקנות את המדד, כמו שהיה ב־2009, 2010 או 2012. צריך לעשות הרבה פעילות, ואנחנו נערכים לזה".

השורה התחתונה: קופות הגמל וקרנות ההשתלמות באיילון, ילין לפידות וכלל ביטוח הציגו ביצועי יתר בחודש יולי. את הביצועים ניתן ליחס לגיוון התיק ולחשיפה לשווקים בחו"ל, בעיקר בארה"ב