יושב בסבלנות על ערימות של תחמושת

מנהל קרן ההשקעות FPA Capital רוברט רודריגז מצטיין כאשר השוק דובי, ומהמר שתקופה כזו נמצאת מעבר לפינה. בינתיים הוא אוגר מזומן וממתין להזדמנויות, ועל הדרך מחפש מניות שבכל זאת עשויות לספק תשואה למשקיעים

כשבוחנים את ביצועיו של רוברט רודריגז - מנכ"ל חברת פירסט פאסיפיק אדווייזרס (First Pacific Advisors) ומנהל ההשקעות של הקרן FPA Capital - רואים תבנית חוזרת.

בשלהי תקופות של שווקים שוריים תיק ההשקעות של רודריגז, שהקרן שלו מנהלת נכסים בהיקף של 1.2 מיליארד דולר, מראה ביצועי חסר לעומת מדד הייחוס, אך כשהשוק הופך לדובי רודריגז מצליח לייצר ביצועי יתר משמעותיים. כך לדוגמה, בשנים 1999–1997, שהיו טובות לשוק המניות, התיק של רודריגז פיגר אחרי מדד S&P 500 ב־51.5% במצטבר לעומת זאת, בשלוש השנים שלאחר מכן, בתקופת משבר הדוט.קום, ייצר התיק תשואת יתר של 74.2%. כך היה גם לפני ובזמן המשבר הפיננסי של 2008.

יחס לא קבוע

ההסבר נעוץ באופי הניהול. רודריגז לא מאזן את התיק ואינו שומר על יחס מניות מול מזומן קבוע. הוא קונה מניות רק כשהוא מזהה הזדמנויות. כשאין הרבה הזדמנויות - שיעור המזומן בתיק עולה.

במצב כזה, כשנערם המזומן בחשבון, יכולת התגובה של המנהל לנפילות בשוק גבוהה יותר, ויש לו מספיק "תחמושת" לקניית מניות במחירים נוחים. מבט על ביצועי התיק בשנתיים האחרונות ועל יחס המזומן הנוכחי לא משאיר מקום לספק - לדעת רודריגז, השוק כיום לא אטרקטיבי להשקעה. בעניין הזה, אגב, הוא לא יוצא דופן. פרם ווטסה, המנכ"ל המוערך של פיירפקס לדוגמה, מגדר את תיק המניות שלו כבר שנתיים.

ב־2011 התיק של רודריגז פיגר אחר מדד הייחוס ב־1.2%, וב־2012 הוא פיגר ב־5.7%. גם השנה, עד כה, התמונה חוזרת על עצמה עם ביצועי חסר של 6%. אך ביצועי החסר אינם נובעים מבחירה לא מוצלחת של מניות, אלא מחשיפה חלקית לשוק - רודריגז מחזיק בתיק במזומן בשיעור של 31%.

במכתב האחרון שלו למשקיעים הסביר רודריגז שהמניות הקטנות והבינוניות - המניות שבהן משקיעה הקרן - יקרות כיום, במיוחד כשמשווים את מכפיל הרווח שלהן לצמיחה הצפויה להן, ששיעורה עומד כיום על רמה חד־ספרתית נמוכה. רודריגז טוען שנוצר נתק בין ביצועי המניות לכלכלה המקרטעת והמונשמת. לטענתו, המשך העליות בשוק המניות תלוי בעוצמת צמיחת רווחי החברות, ובגזרה הזאת - אין הרבה למה לצפות.

עם זאת, גם אם מסכימים שהשוק מוחזק כיום באופן מלאכותי על ידי הפדרל ריזרב ושהמשקיעים מתפתים לקחת סיכון בגלל הנזילות הגבוהה והריביות הנמוכות, השאלה שצריכה להישאל היא מה הסבירות שיופעל טריגר שיאלץ את הפד לסגת מהמדיניות המרחיבה ולהתחיל להעלות את הריבית. התשובה היא צפי לאינפלציה או בועת נכסים. אנחנו עדיין לא שם.

במצב כזה, שבו הריביות נמוכות וצפויות להישאר כאלה, תיאבון הסיכון צפוי להמשיך ולגדול. שנת 2013 מסמנת את סופו של עידן שהחל בשנת 1981 והתאפיין במגמה של הפחתת ריביות. השנה משקיעי האג"ח בארה"ב ספגו הפסדי הון - תופעה נדירה יחסית מבחינתם - כשרווחי ההון הדלים, אם בכלל, באפיק האג"חי יתמרצו אותם (יש שיטענו מהסיבות הלא נכונות) להמשיך ולהגדיל את האחזקה המנייתית. כמו כן, השיפור המתמשך בסקטור הנדל"ן והמהפכה האנרגטית שעוברת ארה"ב עשויים לשפר את סיכויי הצמיחה של הכלכלה האמריקאית בטווח הבינוני.

בכל זאת יש מציאות

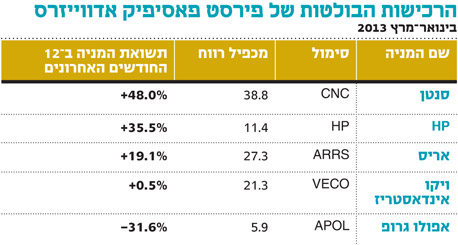

בכל מקרה, גם בסביבה הנוכחית רודריגז מצליח למצוא מניות אטרקטיביות. אחת מהן היא של אפולו — חברה המספקת קורסי לימודים למבוגרים. התעשייה שבה פועלת אפולו, כמו גם החברה עצמה, נמצאת בקשיים כתוצאה מירידה במספר הנרשמים. גם דמי הלימוד הגבוהים מקשים על התפתחות התעשייה. נוסף לכך, ישנה ביקורת ציבורית על איכות הלימודים במוסדות כגון אלו של אפולו, ולבסוף התחום מאוים על ידי התחרות מצדם של קורסים מקוונים באינטרנט שלעתים אף ניתנים בחינם.

רודריגז טוען שאיכות הלימודים באפולו גבוהה וששאר המכשולים ייפתרו עם הזמן. לדעתו, הרווח למניית אפולו צריך לעמוד על כ־3 דולרים (בדומה לרווח ב־12 החודשים האחרונים). בהתבסס על הרווח הצפוי ועל העובדה שהחברה מחזיקה במזומנים ביחס של כ־7 דולרים למניה, הוא טוען שמניית אפולו צריכה להגיע למחיר של40 דולר, לעומת מחיר של 18 דולר שבו נסחרת כיום.

לסיכום, בדומה למנהלי השקעות רבים בעולם, גם רודריגז לא נלהב להשקיע במניות כיום. עם זאת, ייתכן שאותם משקיעים לא מעריכים כראוי את עוצמת ההשפעה של מדיניות הפד. גם תרחיש של התאוששות מהירה מהצפוי בארה"ב אינו בלתי סביר, ואם אכן ייצא אל הפועל, הוא יכול לעכב את השוק הדובי הבא שרודריגז מחכה לו כבר שנתיים.

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון

השורה התחתונה: רוברט רודריגז מאמין שנוצר נתק בין הכלכלה הריאלית לבורסות וכי שוקי המניות אינם אטרקטיביים. הוא טוען כי המשך העליות יתאפשר רק במצב של צמיחה ברווחיות החברות