היד שמושיטה רשות המיסים למושכי כספי הפיצויים

רשות המסים מאפשרת למי שמעוניין למשוך את כספי הפיצויים להגדיל את פטור המס על תשלומי כספי הפיצויים עד ל־150% מהשכר הקובע

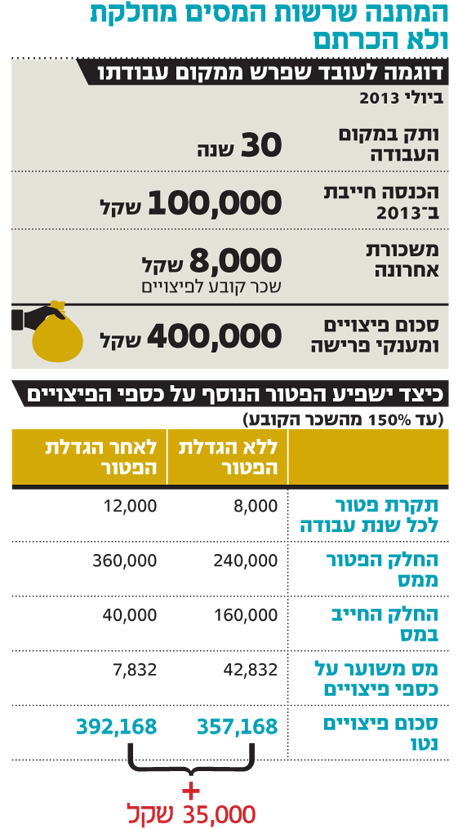

אחד הכלים שמנחמים אותנו כשאנו עוזבים מקום עבודה (ברצון או שלא), הוא המצנח הקטן שמתוכנן להעניק נחיתה רכה חזרה לשוק העבודה או לחיי הפנסיה – כספי פיצויים. על פי חוק פיצויי פיטורים (תשכ"ג־1963), עובד שהפסיק את עבודתו וזכאי לקבל פיצויי פיטורים – סכום הפיצויים מחושב על פי משכורתו האחרונה הקובעת לפיצויים כפול שנות הוותק בעבודה. לדוגמה, עובד שעבד אצל מעסיקו במשך עשר שנים, ומשכורתו האחרונה הקובעת לפיצויים עמדה על 15 אלף שקל, יהיה זכאי לפיצויי פיטורים בגובה של 150 אלף שקל.

על פי דיני המס, כספים אלו הם הכנסת עבודה החייבת במס (למעט הסכום הפטור כמפורט בהמשך). במילים אחרות, כספי הפיצויים שיתקבלו יצטרפו להכנסתו החייבת במס של העובד בשנת המס שבה יתקבלו, אלא אם יבצע העובד פעולות מסוימות כדי להקטין או לדחות את חובת המס.

")

הסכום הפטור

רשות המסים מפרסמת מדי שנה את תקרת סכומי פיצויי הפיטורים הפטורים ממס בעבור כל שנת עבודה. תקרת הסכום הפטור ממס עבור כל שנת עבודה היא המשכורת האחרונה של העובד הקובעת לפיצויים או תקרת הפטור ממס על כספי פיצויים כפי שנקבעה על ידי רשות המסים - הנמוכה מביניהן. בשנת 2013 סכום תקרת הפטור ממס על כספי פיצויים לפי פקודת מס הכנסה הוא 12,120 שקל לכל שנת עבודה. על כל סכום מעל סכום הפטור, יחויב העובד לשלם מס.

לדוגמה, אצל העובד שהוזכר בדוגמה הקודמת סכומי הפיצויים שיהיו פטורים ממס יעמדו על 121,200 שקל, והסכום העודף (28,800 שקל) יחויב במס.

אם כספי הפיצויים שולמו במזומן ישירות מהמעסיק, מועד חיוב המס יהיה בשנה שבה התקבלו בפועל. אך אם כספי הפיצויים הופקדו במהלך שנות העבודה בקופת גמל, מועד חיוב המס יהיה במועד הפרישה מהעבודה, גם אם בפועל לא משך העובד שפרש כספים מקופת הגמל. ואולם, העובד יכול להימנע מכך אם יבקש לבצע רצף פיצויים (נקרא לעתים גם רצף מעסיקים) או רצף קצבה על כספי הפיצויים שבקופת הגמל.

הגדלת הפטור

לפי פקודת מס הכנסה, במקרה שהשכר הקובע של הפורש נמוך מתקרת הפטור (12,120 שקל, נכון ל־2013), מנהל רשות המסים רשאי לתת פטור נוסף עד לסכום תקרת הפטור. לא הרבה יודעים זאת, אך רשות המסים החליטה להשתמש בסעיף זה כדי להושיט יד לציבור ולאפשר לכל עובד שפרש ושמעוניין למשוך את כספי הפיצויים להגדיל את הסכום הפטור על כספי הפיצויים עד ל־150% מהשכר הקובע.

מהלך זה של רשות המסים הנו מהלך מבורך במיוחד שמיטיב עם הציבור ושיכול לחסוך תשלום מס בגובה עשרות אלפי שקלים.

אז מה צריך לעשות כדי לזכות בפטור המוגדל? פשוט מאוד, היות שהמעסיק אינו רשאי לחשב את הפטור המוגדל, כל שנדרש הוא לגשת למשרד פקיד שומה באזור מגורי העובד בתוך 90 יום ממועד הפרישה, ולבקש את הפטור המוגדל. בעת הפנייה לפקיד שומה יש להצטייד בטופס 161 שהתקבל מהמעסיק, טופס 161א שמולא על ידי העובד וכן שלושה תלושי שכר אחרונים.

אזהרה למשתמש

אמנם רשות המסים מפתיעה ומאפשרת לנו להגדיל את הפטור ובכך לשלם הרבה פחות מס, אך ניצול הטבה זו משמעותו משיכת כספי פיצויים, פעולה הגוררת תוצאה לא מומלצת - הקטנה דרמטית (לרוב כ־45%) של הסכום שייצבר לנו לעת זקנה. יתר על כן, חשוב לדעת כי משיכת כספי פיצויים עלולה לפגוע באופן משמעותי (כאלפי שקלים) בפטור הניתן על קצבת הזקנה שתשולם לעובד שפרש בבוא העת.

לאור זאת, על כל אחד ואחת להיוועץ בבעל רישיון פנסיוני בעת עזיבת מקום עבודה ולבחון עמו לעומק את האפשרויות העומדות בפניו ואת משמעויותיהן בטרם יקבל החלטה.

השורה התחתונה

למרות האפשרות להגדיל את פטור המס על תשלומי כספי הפיצויים עד ל־150% מהשכר הקובע, לעתים הדבר גורר הקטנה דרמטית של הפטור הניתן על קצבת הזקנה

הכותב הוא מנהל תחום מקצועי בבית ההשקעות הלמן־אלדובי ובעל רישיון סוכן שיווק פנסיוני