מנור ולבנת פתחו פתח לתביעות עתידיות: "יכולת הפירעון הופכת למבחן החלוקה העיקרי"

להסכמתם של בעלי שליטה באי.די.בי להשיב כספים שמשכו מהחברה, עשויה להיות השפעה דרמטית על חלוקות דיבידנדים עתידיות, ואף לפתוח פתח לתביעות. האחריות של הדירקטורים ונושאי המשרה גדלה

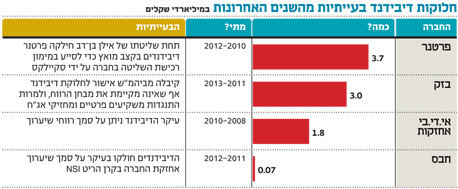

ישנה אימרה מפורסמת הגורסת שדיבידנדים מחלקים כשאפשר, לא כשצריך, וההיסטוריה הלא רחוקה מוכיחה שבכל הנוגע לפירמידות העסקיות שנמצאות בימים אלו בהסדרי חוב, יש יותר משמץ של אמת בדברים. אך בחודש שעבר נפל דבר - בעקבות תביעה שהוגשה לעניין חלוקת דיבידנדים בפירמידת אי.די.בי, בחרו בעלי השליטה, משפחות לבנת ומנור, להחזיר לקופת החברה חלק מהדיבידנדים שחולקו בשנים 2008–2010.

כדי לחלק דיבידנד יש לעמוד בשני מבחנים: צריכים להיות לה רווחים הניתנים לחלוקה, והיא צריכה להיות בעלת יכולת לפרוע את חובותיה. אולם, כדי להכריע האם המבחנים הללו מתקיימים, יש לחברה מתחם גדול של סבירות.

בתביעה נטען כי שני המבחנים לא התקיימו: לעניין העמידה במבחן הרווחים נטען כי החברה חילקה את הדיבידנדים מרווחי שיערוך באופן לא שמרני תוך ניצול "נפלאות התקינה הבינלאומית". לעניין יכולת הפירעון נטען כי בעלי השליטה פגעו ביכולת החברה לעמוד בהתחייבויותיה על ידי חלוקת דיבידנדים.

האם הסכם הפשרה שהושג בין חלק מבעלי המניות באי.די.בי (אגב, בעל המניות הגדול ביותר נוחי דנקנר לא כלול בהסכם) צפוי לשנות את האופן שבו מחלקים דיבידנדים בשוק ההון? "כלכליסט" בדק מהן ההשלכות הצפויות על החברות האחרות בשוק ההון, מהם השינויים הצפויים ומי חשופות לתביעות?

"אם יש ספק - אין ספק"

"אין ספק כי לאור ההחלטה של מנור ולבנת, דירקטוריון של חברה יחשוב שבעתיים טרם יקבל החלטה על חלוקת דיבידנדים, גם אם גובשה מדיניות חלוקה בעבר", מסביר ל"כלכליסט" ד"ר זיו רייך, דקאן במכללה האקדמית נתניה, דירקטור בכמה חברות ובהן חברת החשמל, ונשיא איגוד מבקרי הפנים.

מבין שני מבחני החלוקה רייך מעניק משקל רב יותר למבחן יכולת הפירעון, ולעמדתו - זהו המבחן העיקרי שהדירקטוריון צריך לבחון בבואו להחליט על חלוקת דיבידנד. "מי שמחלק דיבידנד ולאחר מכן לא עומד בשירות החוב שלו נכשל במבחן הפירעון. מי שטוען שבמועד החלוקה לא היה ניתן לדעת שהחברה לא תוכל לשרת את החוב - ולאחר מכן החברה 'נפלה' - לא בדק את כל התרחישים. אם קיים חשש - אל תחלקו דיבידנד. אמת שאכן כלל בעלי המניות נהנים מהדיבידנד, אך בעלי השליטה נהנים יותר מכולם".

רייך ממשיך ומסביר כי לדעתו על הרגולטור לקבל החלטה לאסור לחלוטין חלוקת דיבידנדים מתוך יתרת הרווחים ולהעמיד את מבחן יכולת הפירעון של החברה כמבחן היחיד לקבלת החלטה: "בעוד מבחן הרווח הוא מבחן שמתיימר להיות אובייקטיבי, ומסתמך על הדו"חות הכספיים (אם כי גם שם קיימים אומדנים והערכות - א"ג), הרי שמבחן הפירעון הוא מבחן מעשי ואיני מתכוון לחוכמה שבדיעבד אלא לבחינת כלל התרחישים, הסיכונים והאיומים שיכולים להשפיע על החברה בבואה לקבל החלטה".

עו"ד גיל אורן, שותף בכיר במשרד עורכי הדין יגאל ארנון ושות', מציין כי "מאחורי חלוקות הדיבידנדים באי.די.בי עמדה הגישה הבסיסית שמותר היה לחלק רווחי שיערוכים וראינו את התוצאות", אומר אורן, ומוסיף: "בעת חלוקת הדיבידנדים באי.די.בי המאזן נראה בסדר. עברו שנתיים־שלוש ושווי הנכסים נפל. הדבר כמובן יכול להתרחש גם בלי חלוקת דיבידנדים, אבל אז לא הוצאת כסף מהחברה".

מה הלקח מפרשת מנור ולבנת?

"תהיה חלוקה זהירה יותר על בסיס רווחי שיערוך, ובנוסף נשאלת השאלה כמה זמן אחורה ילכו הדירקטורים. באי.די.בי, לדוגמה, חלוקות הדיבידנדים הסתיימו ב־2010. לא מספיק להסתכל שנה וחצי קדימה ולקוות לטוב. בכל מקרה, זה משליך בעיקר על חברות שמחלקות דיבידנד על סמך שווי נכסים. לא הייתי גוזר מזה השלכות על חברות תזרימיות".

האם יש פה פתח לתביעות בחברות אחרות?

"כן, יש לא מעט חברות שבהן הפער בין מועדי חלוקת הדיבידנדים לקריסה הוא לא כל כך רחוק. זה כמובן אקוטי בחברות שמתקשות לשלם את התחייבויותיהן. עם זאת, צריך להתייחס לעניין בזהירות. באו אנשים (לבנת ומנור - א"ג) שהיו מוכנים לשלם כסף כדי להימנע מתביעה. לא צריך להסתכל על זה כפסק דין שאומר שממחר בבוקר אם תגיש תביעה תקבל את הכסף. אבל כן - יש פה סממן שאומר שברגע שאנשים מוכנים להתפשר, זה מזמין תובעים אחרים לבצע מהלך.

"איך היה מכריע ביה"ש אם זה היה מגיע אליו? אנחנו לא יודעים. אני מניח שמנור ולבנת התייעצו עם יועצים משפטיים מהשורה הראשונה שהמליצו להם להתפשר, כי כנראה שיש פה סיכון".

"התנהגות לא כלכלית"

אילו עצות מעשיות היית מציע לדירקטור לאחר פשרת מנור ולבנת?

"אני חושב ששולי הביטחון בחברות אחזקה שמחלקות רווחים לא ממומשים (רווח שיערוך - א"ג), צריכים להיות יותר זהירים, ואופק בחינת המקורות לפירעון ההתחייבויות צריך להיות ארוך יותר. חברות האחזקה צריכות לבחון את רמות המינוף שלהן. המצב הגיע לידי כך שחברות אחזקה רבות במדינת ישראל קרסו - גם בשל חלוקת דיבידנדים אגרסיבית וגם בשל גיוסי חוב בהיקפים גדולים מדי. מטרת חברת אחזקות היא לחלק דיבידנד, אבל ברגע שרמות המינוף שלה כל כך גבוהות, היא לא יכולה לעמוד בחלוקות ואז היא חוטאת למטרה שלה.

"בישראל נוצר מצב שבו חברות אחזקה מגייסות חוב, מה שהתאים למוסדיים שהעדיפו להשקיע באג"ח שלכאורה היו בטוחות. אבל נוצרה סיטואציה עקומה שבו אתה מכניס את כל השוק לסיכון - מושך דיבידנדים מהחברות למטה כדי לשרת את החוב למעלה, גם אם זה לא מתאים לחברות למטה. כל ההתנהגות הופכת ללא כלכלית. העצה המעשית היא לא להפסיק לחלק דיבידנד אלא לא להתמנף ברמות כאלה שבהן החלוקה הופכת לסיכון".