המוסדיים הזניקו את החשיפה לחו"ל

בתוך שנתיים הסיטו הגופים המוסדיים שיעורים גדולים יותר מכספי הפנסיה להשקעות בחו"ל. אלטשולר שחם, שהוביל את המגמה בעבר, הוא היחיד שהקטין את החשיפה בתקופה זו. בין הגופים מתחדדים הבדלי הגישה בין השיטות השונות מעבר לים במקומי

בשנת 2008, כאשר בנקים בישראל מחקו מיליארדים מההשקעות שלהם באיגרות חוב מגובות משכנתאות בחו"ל, הסתובבו מנהלי ההשקעות בגופים המוסדיים בחזה נפוח, והתגאו שבתיקי הפנסיות שלהם כמעט שלא היו כל ההשקעות המוזרות האלו שהבנקאים הסתבכו בהם.

הבנקאים מנגד הסתכלו על המוסדיים בחיוך וציינו: "זה לא שמנהלי הפנסיה חכמים יותר. הם לא יצאו לחו"ל כי ניהול ההשקעות שלהם כל כך לא מתקדם. כאשר הם ייצאו לחו"ל - גם הם יסתבכו".

חשוב להדגיש: היציאה של המוסדיים לחו"ל איננה בהכרח סממן שלילי. פיזור השקעות בין שווקים שונים הנה גישה מקובלת בניהול השקעות, שכן הפיזור מנטרל סיכונים שקיימים בשוק המקומי. בנוסף, ככל שמשקיעים בין שווקים שהמתאם ביניהם חלש - מפזרים גם את סיכון השוק.

בהשקעה מעבר לים טמון סיכון פוטנציאלי שלא בהכרח מתומחר כראוי על ידי המוסדיים. כך, לפני המשבר הפיננסי היה נראה כאילו אג"ח ממשלות ובנקים באירלנד, בספרד ובאיטליה הן בטוחות מאוד. בדיעבד התברר שגם מדינות יכולות להיקלע למשברים ולא לעמוד בהתחייבויות שלהן.

בדומה, גם אג"ח של בנקים גדולים בארצות הברית וחברות ביטוח ענקיות התבררו כמסוכנות בעקבות משבר המשכנתאות. השאלה היא האם הגופים שבוחרים להשקיע מעבר לים מודעים לסיכונים הללו ויודעים לתמחר אותם כראוי.

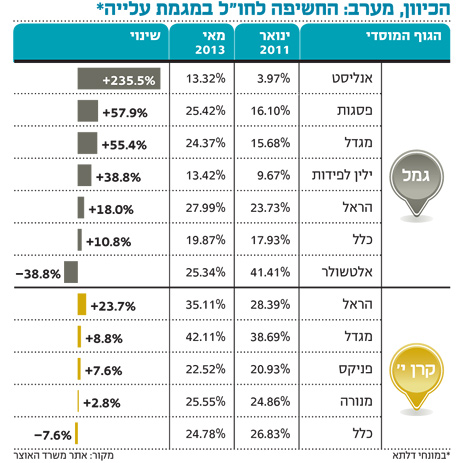

מנתוני אתר משרד האוצר עולה כי רוב הגופים הגדילו את החשיפה לחו"ל מסך התיק הפנסיוני בשיעור של עשרות אחוזים בשנתיים וחצי האחרונות. הזינוק המשמעותי ביותר נרשם בקופות הגמל של בית ההשקעות אנליסט שהחזיקו בחשיפה של פחות מ־4% לחו"ל בראשית 2011, ואילו החשיפה כיום (סוף מאי) הגיעה ל־13.3%. עדיין מדובר בחשיפה הנמוכה ביותר בקרב גופי הגמל, אך יחסית להיקף החשיפה לפני שנתיים וחצי מדובר בקפיצה משמעותית.

בגזרת קופות הגמל, בקרב הגופים הגדולים החשיפה הגבוהה ביותר היא של חברת הביטוח הראל - 28% נכון לסוף מאי, ב־18% יותר לעומת ינואר 2011. גם בביטוחי המנהלים בולטת הראל בחשיפה גבוהה לחו"ל ביחס למתחרים - 35%, זינוק 24% מאז ינואר 2011. רוב הגופים טוענים, אגב, כי בפועל החשיפה שלהם לחו"ל גבוהה מזו שמפרט משרד האוצר, שלא משקלל חשיפות באמצעות אופציות וחוזים עתידיים.

גם קופות הגמל של בית ההשקעות פסגות, המחזיק בחברת הגמל הגדולה בישראל, הגדילו משמעותית את החשיפה לחו"ל מ־16% לפני שנתיים וחצי ל־25.4%. קופות הגמל של בית ההשקעות אלטשולר שחם הן בין הגופים הבודדים שהקטינו חשיפה לחו"ל - מ־41% לערך בתחילת 2011 ועד ל־25% בסוף מאי.

בשנתיים האחרונות הסטת הכספים לחו"ל, ובעיקר לשווקים מפותחים בדגש על ארה"ב, התבררה כמוצלחת, אך בתקופה האחרונה עולה החשש שהשוק האמריקאי כבר מתומחר במלואו. אלא שבמקביל, השוק הישראלי לא מתרומם, הבורסה מתייבשת, וברקע סביבת הריבית הנמוכה המוסדיים מעדיפים להחזיק במקסימום חשיפה מנייתית עם העדפה לשוקי חו"ל.

וככל שנתח ההשקעות בחו"ל גדל, מתחדדות המחלוקות בין המוסדיים על אופן ההשקעה בחו"ל - באמצעות מדדים או בהשקעה ישירה, בחשיפה למניות או בחשיפה לאג"ח. תומכי החשיפה באמצעות מדדים טוענים כי למנהלי השקעות בישראל אין ערך מוסף אמיתי בחו"ל, ומטרתם העיקרית היא להכות את מדד MSCI WORLD על ידי אלוקציה נכונה בין המדדים. מנגד, התומכים בהשקעה ישירה גורסים שניהול השקעות בחו"ל לא שונה מניהול השקעות בישראל, שכן היקף המידע שקיים היום והאנליזות המקיפות שמפורסמות לכל דורש, מבטלות את החסם המקומי.

ובאשר לוויכוח על עדיפות ההשקעה במניות לעומת השקעה באג"ח, אלה שתומכים בהשקעה באג"ח סבורים שהסחירות, השקיפות והנזילות של האג"ח בחו"ל עדיפות על השוק הקונצרני המקומי. המתנגדים טוענים שהערך המוסף של מנהל השקעות ישראלי הוא בבחירה פרטנית של אג"ח בישראל תוך זיהוי עיוותים במחירן.

"כלכליסט" בדק עם מנהלי השקעות מובילים מדוע הם מסיטים את כספי החוסכים לחו"ל ומה הערך המוסף שיכול מנהל ישראלי לתת בהשקעה מעבר לים:

אלטשולר שחם

בניגוד לבתי השקעות מתחרים, שגילו את הטרנד החו"לי רק בשנים האחרונות, דני ירדני, מנהל ההשקעות הראשי של אלטשולר שחם, תמך תמיד בפיזור השקעות לחו"ל. הקו של ירדני ובית ההשקעות שבו הוא עובד היה יציב וקבוע שנים ארוכות - לא שמים את כל הביצים בסל אחד.

בניגוד למתחרים שלכם, אתם דווקא הקטנתם חשיפה לחו"ל. מדוע?

"השאלה היא מאיפה התחלנו. הקטנו בעיקר חשיפה לאג"ח שהפכו ליקרות. באוגוסט 2012 הסטנו גם מניות לישראל, כי רמות המחירים כאן היו אטרקטיביות, אבל מאז כבר חזרנו לחו"ל. השוק המקומי לא מעניין — אין פה מסחר. מעבר לזה, מבחינת הרגולציה אי אפשר לדעת מה יהיה מחר. אתה יכול לקנות מניה של חברה במכפיל 10, ובסוף תגלה שקנית במכפיל 14 כי הרגולציה תחתוך לה ברווחים. אני מעדיף לקנות מניה של בנק אמריקאי על פני זו של בנק ישראלי. אמנם התמחור דומה, אבל פה יש הרבה חוסר ודאות".

בניגוד אליכם, גופים מתחרים טוענים שלמנהלי השקעות בישראל יש ערך מוסף בהשקעה באג"ח קונצרניות בארץ.

"אף על פי שהאג"ח בחו"ל רשמו עלייה משמעותית - ולכן מכרנו חצי מהפוזיציה - השוק בארץ עדיין יותר יקר. הוא פשוט מתומחר לא נכון. כשאני מסתכל על אג"ח בחו"ל, אני יודע בדיוק מה רמת הבכירות שלי ואיפה אני עומד בסדר הנושים, ומקבל החלטה שקולה. בארץ אין לנו מושג. באי.די.בי פתוח, למשל, באנו לבחון את האג"ח לפני שנה וחצי וראינו שיש לה חובות של 4 מיליארד שקל באג"ח ועוד 2 מיליארד שקל לבנקים. לא היה לנו מושג אם לבנקים יש בטוחה והיינו צריכים ללכת לרשם החברות כדי לגלות שרק 150 מיליון שקל מובטחים. מעבר לזה, ישנו נושא הסחירות. השוק הקונצרני בישראל הוא בושה וחרפה. אם אתה קונה בהנפקה, אתה בהכרח תקוע עם הסחורה עד הפדיון".

אבל המתחרים טוענים שהמרווחים בין האג"ח הממשלתיות לקונצרניות בישראל יותר מעניינים.

"זה בגלל שהדירוגים בישראל מבוססים על דירוג מקומי. כשאני בוחן רכישת אג"ח, אני משווה את המרווח של אג"ח ממשלתית ישראלית שנסחרת בחו"ל בדולר לתשואה של אג"ח קונצרנית בחו"ל. הדירוג בישראל מעוות. אם היינו בדירוג בינלאומי, חצי משוק האג"ח המקומי הוא אג"ח זבל. אג"ח שמדורגת בישראל A, שווה ל־+BB בחו"ל. צריך לבטל את הדירוג המקומי ולעבור לדירוג בינלאומי.

"עדיף לי להשקיע באג"ח של ג'יי.פי מורגן, שעליהן אני יכול לקבל היום תשואה של 4.2% אם אני מנטרל את החשיפה המטבעית, על פני אג"ח של בנק הפועלים שעליהן אני מקבל תשואה של 3.94% בלבד. אנשים לא מבינים נכון את הסיכונים שיש בארץ, וכתוצאה מזה את המרווחים. האג"ח של ג'יי.פי מורגן גם יותר סחירות, מדורגות גבוה יותר, זו לא שאלה בכלל. הסיבה האחרונה שאנחנו מעדיפים את שוקי האג"ח בחו"ל קשורה בהסדרי החוב. בישראל יש המון ניגודי אינטרסים. בחו"ל יש הליך מסודר ויעיל יותר של צ'פטר 11".

מה שיעור החשיפה לחו"ל שאתם מחזיקים מסך החשיפה המנייתית?

"60%. אגב, בניגוד לטענה שבשוק האג"ח יש עדיפות למנהל מקומי שיכול להרים טלפון או להיפגש עם סמנכ"ל הכספים, אני חושב שדווקא במניות יש יתרון לקשר האישי. באג"ח זה הפוך. לבעלי חברות בישראל יש נטייה להיות אופטימיים מדי, ובשל חוסר מידע שקיים בשוק האג"ח נוצרת תמונה מעוותת. חברות גדולות בישראל פושטות את הרגל כי האמינו לבעל השליטה.

"כשאני קונה אג"ח בחו"ל, אני לא צריך שהבעלים יתקשר ויגיד לי שיהיה בסדר. באג"ח אני מסתכל רק על התשואה, כי בניגוד למניה, אין לי פוטנציאל לאפסייד. אם אני משקיע במניות בישראל, לעומת זאת, זה מבוסס על מידע שיש בעיתון, שיחות טלפון והיכרות עם ההנהלה - מה שבמניות בחו"ל לא קיים. לכן כשאני משקיע בחו"ל, אני קונה אך ורק מניות סחירות של חברות גדולות, כשהמידע העודף של המקומיים מגולם כבר במחיר".

כמה מהחשיפה היא באמצעות תעודות סל וכמה ישירות בני"ע?

"בערך חצי חצי. אנחנו יותר משקיעים באלוקציה ובבחירת השווקים והמדדים כדי להכות את מדד MSCI WORLD. האסטרטגיה מבוססת על אלוקציה בין המדדים. 10% מהחלק החו"לי מושקעים באג"ח ובמניות בשווקים מתעוררים".

למה חלק מהמתחרים טוענים ששוקי האג"ח בחו"ל לא מעניינים?

"השקעה באג"ח היא מורכבת יותר מלקנות חוזה עתידי על מניה, ולכן המתחרים לא קונים אג"ח בחו"ל. חייבים להבין איך העסק הזה עובד. יש לי שני אנשים שמתעסקים רק במסחר באג"ח. זה עניין של פתיחות מחשבתית וניסיון. להחזיק מערכות שמספקות מידע על מסחר בחו"ל ולשלוח אנליסטים להשתלמויות זה גם עולה הרבה כסף".

אין חשש שתשקיעו באיזו אג"ח מובנית שתתברר כמסוכנת כמו המוצרים שהתרסקו במשבר של 2008?

"עכשיו אנחנו בוחנים השקעה במוצרים שמאגחים הלוואות לחברות. קודם אנחנו לומדים את המוצר, שחלילה לא נשקיע במוצר שאנחנו לא מבינים. בהתחלה חשבנו שאולי נוכל לסחור במוצר הזה לבד אבל הבנו שעדיף לעשות זאת דרך מנהלים מקצועיים".

ילין לפידות

בבית ההשקעות ילין לפידות המנוהל על ידי יאיר לפידות ודב ילין חולקים לחלוטין על גישתו של ירדני, שסבור כי האג"ח בחו"ל עדיפות על האג"ח המקומיות, וכי דירוג האג"ח הישראליות סבל תמיד מפרמיה שלילית בגלל קוטנה של המדינה ובגלל הסיכונים הגיאו־אסטרטגיים שרלבנטיים יותר לנקודת המבט של משקיעים מחו"ל.

בילין מדגישים כי הם נוקטים גישה צנועה יותר ומסתפקים בתשואות המדדים כשהם פועלים בחו"ל. היתרון היחסי של בית ההשקעות שמוכח, לדבריהם, לאורך שנים בתוצאות, טמון בבחירה פרטנית של אג"ח ומניות בישראל. "הערך המוסף שלנו כמנהלי השקעות, שמוכח לאורך שנים בתשואות קופות הגמל וקרנות ההשתלמות, הוא בבחירה פרטנית של אג"ח ומניות בישראל. לדעתנו, אין לבית השקעות ישראלי יכולת לייצר מומחיות בבחירה פרטנית של מניות ואג"ח בחו"ל ולהכות שם את המדדים הרלבנטיים. אם המנהלים המתחרים חושבים אחרת, מדוע שלא יתכבדו ויפתחו משרדים בלונדון ובניו יורק?".

אנליסט

גם בבית ההשקעות אנליסט שמתמחה בהשקעות באג"ח קונצרניות בישראל, לא מאמינים בהשקעה באג"ח זרות בחו"ל. לדברי נעם רוקח, מנהל ההשקעות הראשי של אנליסט, "בשוק האג"ח אנחנו חושבים שיש יתרון לשוק הישראלי. שוקי האג"ח נבחנים ביחס שבין הסיכון לתשואה. בחו"ל השווקים הללו נראו לנו יקרים ומסוכנים, ולא היתה לנו סיבה לצאת אליהם רק בשביל לקדש את עקרון הפיזור".

"בחודש מאי, למשל, היו הפסדי הון גדולים מאוד באג"ח בחו"ל הן באפיק הממשלתי והן באפיק הקונצרני. למרות זאת, ככל שנראה הזדמנויות בשוק האג"ח בחו"ל, כמובן שנממש אותן. נכון שכיום גם השוק הקונצרני הישראלי פחות מעניין, ולכן מכרנו חלק מהאחזקות לטובת קצוות - מזומן ומניות".

"הערך המוסף שלי כמנהל השקעות הוא בישראל. נקודה. אני מכיר כאן את החברות ויודע לעשות ניתוח יותר טוב שלהן. עם זאת, בשל חשיבות הפיזור אני יוצא לחו"ל. הפיזור לחו"ל מעניק לי עומק סקטוריאלי שאין לי בארץ. היינו חשופים, למשל, לחברות תרופות בחו"ל על חשבון חשיפה לטבע". על השאלה האם גוף קטן יחסית מסוגל לבצע השקעות מקצועיות בחו"ל מבחינת כוח אדם ותקציב, רוקח משיב: "בעולם יש המון מחקר והוא מאוד נגיש, ולדעתי זה מנטרל את העדיפות של הגדולים. אני לא רואה שיש להם כל יתרון יחסי על פניי".

הראל

עופר נרגסי, סגן מנהל חטיבת ההשקעות בהראל, סבור - בדומה לדני ירדני מאלטשולר שחם ובניגוד לאנליסט ולילין לפידות - כי יש חשיבות מהותית להשקעה גם באג"ח מעבר לים. "קרוב לשליש מהחשיפה שלנו לחו"ל היא באמצעות אג"ח. האג"ח בחו"ל נותנת לנו פיזור, ואנחנו דורשים שהיא תיתן לנו מרווח מספק מעל תשואה שנותנת אג"ח מדינת ישראל בחו"ל. ראינו שהתשואות בחו"ל עלו בתקופה האחרונה בעוד בארץ המרווחים רק מצטמצמים. היום בהחלט יש יותר אטרקטיביות לאג"ח בחו"ל. אני חושב שהמשבר בשוק הקונצרני הישראלי לימד את המוסדיים לקח. הגופים המוסדיים בארץ, בוודאי הגדולים שבהם, הגיעו למקסימום חשיפה לשוק המקומי ולקונצרנים מסוימים, והם לא יכולים ולא רוצים להגדיל יותר את החשיפה לשוק הישראלי. יש פה אלמנט של סחירות ונזילות".

לטענת נרגסי, המגמה של הסטת כספים לשוקי חול תימשך: "ככל שהתיקים המוסדיים ימשיכו לצמוח, נראה את המשך התהליך, כך שהצמיחה השולית של התיקים תצא לחו"ל, גם מפני שהשוק הישראלי קטן על המוסדיים וגם מטעמי פיזור. ישראל היא מדינה קטנה במזרח התיכון שיש לה סיכונים וסיכויים נקודתיים מקומיים. חייבים לפזר השקעות בחו"ל".

אולי דווקא הגופים הגדולים לא יכולים ליהנות מהשקעה פרטנית באג"ח קונצרניות בישראל שמתומחרות לא נכון, והם נאלצים לצאת לחו"ל בגלל כמות הנכסים האדירה שדורשת סחירות ונזילות?

"ממש לא. היכולת שלנו לצאת לחו"ל דווקא מהווה מבחינתנו יתרון. בתקופה האחרונה, כשהשוק הקונצרני הישראלי נסחר במרווחים נמוכים והמרווחים בחו"ל נפתחו, יכולנו לקחת חלק מהחשיפה המקומית ולהסיט לחו"ל. מי שלא נמצא באג"ח בחו"ל הוא לא בעניינים".