קרנות גמישות: הזדמנות לבחון את המנהלים

קרנות נאמנות גמישות, שאינן מוגבלות בחשיפה למניות, משפרות את מהירות התגובה לשינויים חריגים בשוק. הסייג היחיד: רמת הסיכון שמנהל הקרן לוקח

אחד המאפיינים הבולטים ביותר של הפעילות בשוק ההון הוא הצורך להיות דינמי ולהגיב לשינויים בשווקים. תיק ניירות ערך לא יכול להיות מנוהל בשיטת שגר ושכח, אלא צריך לעבור התאמות למצב המשתנה בשוקי המניות, האג"ח, המט"ח ועוד. כל זה אינו אומר, כמובן, שצריך להרבות באופן מוגזם בקניות ובמכירות.

החשיבות העיקרית בהתאמות שצריך לעשות הנה ברמת הקצאת הנכסים בין אפיקי ההשקעה המרכזיים, בין אג"ח ממשלתיות לאג"ח קונצרניות, בין מח"מ קצר וארוך וכד'. החלטות כאלה נדרשות בדרך כלל לא יותר מ־5–4 פעמים בשנה, אך יכולה להיות להן השפעה גדולה על תשואת הקרן.

הטלטלה של ברננקי

הצורך בדינמיות יכול להיות מודגם באירועי השבועות האחרונים. רק לפני כחודש רמז יו"ר הבנק הפדרלי של ארה"ב בן ברננקי על כוונה אפשרית להפחית את רכישות האג"ח החודשיות לקראת סוף השנה. שוקי המניות מיהרו לסגת ב־3%–4%, והתשואה לפדיון של אג"ח לעשר שנים בארה"ב זינקה ל־2.75%. כמה ימים לאחר מכן הבהיר ברננקי כי היקף הרכישות יישאר תלוי בקצב ההתאוששות של הכלכלה האמריקאית. שוקי המניות מיהרו לתקן חזרה לרמות שיא, והתשואה לפדיון על אג"ח לעשר שנים נסוגה חזרה לאזור ה־2.5%.

משקיעים רבים אינם יכולים להיצמד למסך המחשב למשך שעות ארוכות, והקרנות הגמישות בתיק ההשקעות שלהם יכולות לעשות עבורם את העבודה. קרן גמישה רשאית להשקיע את נכסיה בכל אפיק השקעה על פי שיקול דעתו של מנהל הקרן. הוא יכול להגדיל או להקטין במהירות את שיעור החשיפה למניות בקרן על חשבון השקעה באג"ח מבלי להיות כפוף לשיעור חשיפה מינימלי לאפיק השקעה מסוים. גמישות זו מאפשרת למנהל הקרן לשנות את שיעור החשיפה למניות אם הוא סבור כי שוק המניות יקר מדי או מתומחר בזול.

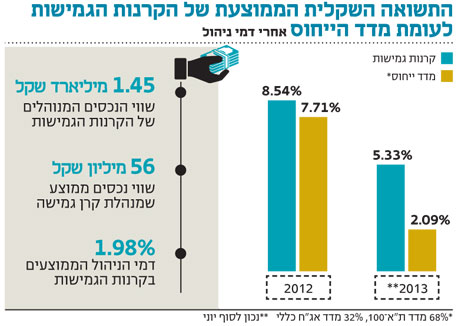

יש בכך יתרון גדול למשקיע מן היישוב בהנחה שהקרן מנוהלת נכון. אך חשוב לדעת כי רוב הקרנות הגמישות משקיעות באופן קבוע שיעור ניכר מנכסיהן במניות, ולכן צריך להיות זהיר בבחירתן. קיימות כיום 26 קרנות נאמנות גמישות המנהלות נכסים בהיקף כולל של 1.45 מיליארד שקל. בממוצע, כל קרן כזו מנהלת נכסים בשווי גדול יחסית של 56 מיליון שקל, שמאפשר למנהל לפזר את השקעותיו ביעילות בין נכסים רבים.

אלמנט נוסף שעליו חשוב לתת את הדעת הוא השונות בתשואות בין הקרנות השונות, שנובעת מההבדלים בתפיסתם של מנהלי הקרנות. חלקם סבור כי עדיף שלא לקחת סיכונים בתקופה זו, וחלקם סבור כי נכון לשבת בחשיפה גבוהה למניות על חשבון השקעה באג"ח. שיעור החשיפה למניות בקרנות הגמישות נע בין 23% במינימום ל־100% במקסימום. נכון לסוף יוני, החשיפה הממוצעת למניות בקרנות עמדה על 68%.

התשואה תלויה במנהל

יכולתו של מנהל הקרן לבחור את שיעור החשיפה למניות ולאג"ח עלולה להשפיע גם על פערים שנתיים בתשואה. קרן שהשיגה תשואה גבוהה בשנה אחת, לא בהכרח תשיג תשואה גבוהה בשנה אחרת, שכן דעתו של מנהל הקרן בנוגע להרכבה הרצוי יכולה להשתנות בצורה מהותית, והוא יכול להיות צודק בשנה אחת ולאו דווקא בשנה שלאחריה.מינואר ועד לסוף יוני 2013 השיגו הקרנות הגמישות תשואה שנעה בין 25.1%- ל־14.9%+, כלומר תשואה ממוצעת של 5.3% לעומת תשואה של 2.1% במדד ת"א־100 ושל 2.1% במדד אג"ח כללי. הפערים האלה, בין הקרן המובילה לקרן המפגרת, הם עצומים ומדגישים את החשיבות שבבחירה נכונה של קרנות איכותיות.

כללי אצבע להשקעה

ההשקעה בקרנות אלה צריכה להתבסס על שלושה כללי אצבע:

- פיזור ההשקעה: עדיף למשקיע הממוצע להחזיק בכמה קרנות גמישות שונות כדי להקטין את סטיית התקן של השקעתו ולהיחשף לדעות שונות על שוק המניות, שוק האג"ח ושוק המט"ח.

- שיעור ההשקעה: עדיף להיחשף לאפיק זה בשיעור שאינו עולה על 20% מהחלק המנייתי בתיק ההשקעות. זאת, משום שלמשקיע אין שליטה על המדיניות של מנהל הקרן.

- בחינת תשואות לאורך זמן: בחינה זו תצביע על מידת ההצלחה של מנהלי הקרנות הגמישות להתאים את הרכביהן לשינויים הדינמיים שהתחוללו בשווקים. יש להיזהר מקרנות עם ביצועים חריגים לטובה בשנה מסוימת, שיכולים ללמד משהו על רמת הסיכון שלוקח מנהל הקרן.

השורה התחתונה: השקעה בשלוש קרנות גמישות של מנהלים שהוכיחו ביצועים טובים לאורך זמן, בשיעור של עד 20% מהחלק המנייתי בתיק ההשקעות, הנה כלי טוב לשמירה על רכיב דינמי מובנה בתיק של המשקיע הממוצע.

צבי סטפק הוא יו"ר מיטב דש. מור מרגלית הוא מנהל השקעות בבית ההשקעות