"השאיפה היא שאנשים יסחרו זה עם זה, לא יירו זה על זה"

"אידיאליסטים לא צריכים להירתע מתחום הפיננסים", אומר פרופ' רוברט שילר, הכלכלן המבריק מאוניברסיטת ייל, שמוצא בתחום המימון מקור לאופטימיות ולתקווה

רוברט שילר הוא אחד הכלכלנים המפורסמים בעולם, אדם שמקבלי ההחלטות רוצים לשמוע. שילר (67), פרופסור לכלכלה באוניברסיטת ייל, מככב ברשימת מאה הכלכלנים המצוטטים בעולם, כמו גם ברשימת מאה הוגי הדעות הגלובליים של המגזין היוקרתי "פוריין פוליסי". שילר נפגש על בסיס קבוע עם נגידי בנקים מרכזיים, משתתף מדי שנה בפורום הכלכלי העולמי בדאבוס, ולפני שלוש שנים נאם בפני העצרת הכללית של האו"ם, והציג את תוכניתו להמרצת הכלכלה העולמית. למרות זאת, בחודש שעבר, כששילר הרצה כאן בישראל, החלל הקטן והמעוצב של גלריה מאירהוף בלב תל אביב הכיל רק כמה עשרות אנשים.

בסיום פנו כולם לקפה ולכריכונים בחצר, ואילו שילר התיישב לראיון. אני מנסה לנסח בנימוס שאלה המנקרת בי מאז שמעתי על בואו לארץ: מה הוא צריך את זה? מה רוברט שילר מחפש באירוע שיווקי בתל אביב? אפשר להניח שלא מעט כסף מעורב בעניין, ואפשר להבין גם למה שילר היה שמח לראות את תובנותיו מתורגמות לעולם האמיתי.

ובכל זאת - שילר הוא כלכלן נערץ, ואילו מגזר הבנקאות נמצא בשפל תדמיתי ואולי אף במשבר ערכי. גל שערוריות שטף את וול סטריט ואת הסיטי של לונדון בשנים האחרונות: גולדמן זאקס מכר ללקוחותיו מוצרי אשראי מבוססי משכנתאות, שלמעשה נוצרו רק כדי שאפשר יהיה להמר נגדם; HSBC היה מעורב בהלבנת כספים עבור קרטל הסמים בדרום אמריקה; ג'יי.פי מורגן צ'ייס ניסה להסתיר מרגולטורים ומשקיעים הפסדים של 6 מיליארד דולר בתיק הנגזרים שלו. גם ברקליס, שהביא את שילר לארץ, היה מעורב בשערוריית ענק: זיוף שער הליבור, שער הריביות הלונדוני שעליו מבוססות אינספור הלוואות ברחבי העולם.

אתה לא חושש להיות מקושר עם מוסדות כאלה?

"השאלה", משיב שילר, "היא עד כמה המוסדות האלו אינם אתיים בהשוואה למוסדות אחרים. תחשוב על השלטון המקומי, למשל. ומה לגבי מוסדות חינוכיים? אני מלמד באוניברסיטה, ונראה לי שאני מזהה גם שם התנהגות לא אתית, אם כי מסוג אחר. הפרופסורים מתמקדים בפרסומים, כי זה מה שמשיג להם כבוד והדר, ולא אכפת להם מהסטודנטים. ומה לגבי הכנסייה, כמרים קתולים שמנצלים ילדים מינית?

"לא כולם בעולם הפיננסים אתיים, או חושבים על טובת הכלל. ככה זה בכל מקום. אנשים הם לא מושלמים. אני נוטה לחשוב על זה מנקודת מבט מערכתית: יש כל מיני סוגים של ברוטליות ועוינות בהיסטוריה האנושית, אבל אנחנו שואפים למערכת שבאופן כללי מביאה תוצאות חיוביות, ומאפשרת לאנשים אגרסיביים לבטא את הדחפים שלהם באופן נשלט. זה קו מחשבה שראשיתו עוד במונטסקייה, הפילוסוף הצרפתי מהמאה ה־18: ככל שהחברה יותר פיננסית, כך יש פחות מלחמות. השאיפה היא שאנשים יסחרו זה עם זה, לא יירו זה על זה. המטרה שלי כמורה היא לעודד מחשבה על טובת הכלל. זה משהו שאני חושב עליו יותר ויותר, והספר האחרון שלי משקף את זה - אנחנו צריכים לחשוב על מימון כעל חלק מחברה הומנית וצודקת יותר".

נגד הזרם, בעד המערכת

המדדים אותם פיתח שילר בעבר, בהם מדד קייס־שילר למחירי הנדל"ן בארה"ב, נמצאים בשימוש נרחב בתעשייה. את עיקר פרסומו הוא רכש ב־15 השנים האחרונות, בזכות תחזיות מדויקות להפליא: שילר זיהה נכון את התנפחות בועת הדוט.קום בסוף שנות התשעים, ודיבר עוד ב־2005 על בועה מסוכנת המתנפחת בשוק הדיור האמריקאי, ועל סכנה לנפילות של 40%. "יש תרחיש מאוד סביר שהעליות יימשכו שנתיים נוספות, ואז יהיה לנו מיתון והמחירים יצנחו וידשדשו במשך עשור שלם", חזה אז. מאחורי היכולת שלו לזהות בועות מסתתרים לא רק מודלים וידע היסטורי, אלא גם ראייה מפוכחת של השווקים: לאורך השנים קולו של שילר היה בין הבולטים שקראו למקצוע הכלכלה לאמץ את תובנות הפסיכולוגיה ההתנהגותית, ובעצם לזנוח את האמונה שלפיה השווקים יעילים ורציונליים לחלוטין.

"אנחנו חיים בעולם מטורף, ואין פלא שכלכלנים מתקשים לתאר אותו במודלים", שילר מכריז בהרצאה בתל אביב. "אני לא חושב שמישהו מבין באופן שיטתי את תנועות השוק. התנועות האלה נגרמות על ידי לוגיקה פנימית, שאינה קשורה למשל לשערי הריבית". הוא ממשיך ומספר שכבר 30 שנה הוא טוען שהשוק מונע בעיקר על ידי דינמיקה של בועות, ושלפחות בתחילת הדרך הדעות האלה לא התקבלו בברכה. "לדבר על בועות בסמינר כלכלי", הוא נזכר, "היה כמו לדבר על אסטרולוגיה בסמינר אסטרונומיה".

כיום מה שהופך את שילר לחריג הוא דווקא הנכונות שלו לצאת להגנת המערכת. אחרי המשבר הגדול, אחרי השערוריות ואחרי שוול סטריט גררה את הכלכלה העולמית אל סף התהום - שילר בוחר לצאת לקמפיין להצלת שמו הטוב של תחום המימון דווקא. הוא עשה זאת בסדרת הרצאות שהפכה לרב־מכר, "Finance and the Good Society" ("מימון והחברה הטובה"). הספר, מהמדוברים בשנה החולפת, זכה לביקורות מעורבות. היו שראו בו תרומה מרעננת לדיון הציבורי, והיו שראו בו חיבור תמים של פרופסור נאיבי. לשילר זה לא מזיז.

"אידיאליסטים לא צריכים להירתע ממעורבות במערכת הפיננסית", הוא כותב במבוא לספר, "גם אם היא מוכתמת בעיני הציבור. בלבם הם צריכים לדעת שמעורבות בקהילה הפיננסית מספקת להם כלים והזדמנויות להשאיר חותם אמיתי על החברה".

נשמע כמו מאמין אמיתי, שממש אוהב את התחום.

"אני גם לא בעניין בשביל הכסף. אמא שלי תמיד התלוננה שלא אכפת לי מכסף", הוא צוחק, ואז שב ומרצין. "לאמיתו של דבר, האנושות בעצם בנויה סביב פיננסים. אני חושב שהמהות של תחום המימון היא בצורה הפעילה שלו: לממן, כלומר להבטיח שמשאבים ואנשים נרתמים להשגת מטרה מסוימת. זו המשמעות של מימון. רוב המטרות כוללות קבוצת אנשים שעובדים יחד לתקופה ארוכה, ומימון מבטיח שזה יעבוד באופן חלק. נכון שאנשים כיום עוינים כלפי ענף הפיננסים, אולי בגלל שהם לא מבינים עד הסוף מה עושים שם. הם מסתכלים בקנאה על אנשים שמצליחים במשהו שהם לא כל כך מכבדים ושנראה שהם מקבלים עבורו תשלום גבוה מדי.

"אני חושב שיש פה עוינות שאינה מוצדקת, אבל הרושם שלי הוא גם שאנשים מתחילים להתגבר עליה במידה מסוימת. קח, למשל, את ישראל: לפני 30 שנה, או מעט יותר, הכלכלה הישראלית לא היתה כל כך יזמית. היה כאן מה שנקרא 'ממשלה תאגידית' - חברות גדולות וסוכנויות ממשלתיות שהיה להן בסיס פוליטי, זו לא היתה כלכלה פיננסית. כיום יש בישראל הכי הרבה יזמות לנפש בעולם, ולדעתי זה סימן חיובי ביותר. יזם הוא הרי מישהו שממומן על ידי ארגון שממוקד ברווח, להבדיל ממימון על ידי הממשלה".

ומה לגבי הטענה שאנשים במערכת הפיננסית, שבסופו של דבר עוסקת בתיווך בין חוסכים ללווים, פשוט מרוויחים יותר מדי כסף עבור התיווך הזה?

"אני חושב שיש תחושה הולכת וגוברת שיש לאנשים חשיבות, ושאנשים מסוימים יכולים לקדם את העסק, ולכן ייתכן שהכרחי לשלם משכורות גבוהות. העניין הוא שאם מישהו מאוד מצליח, הוא נעשה עשיר. זה בדיוק האדם שהיית רוצה כמנכ"ל התאגיד שלך, אבל הוא לא ירצה בתפקיד כי הוא כבר עשיר. לכן אתה נאלץ לשלם לו אפילו יותר. זה עשוי להראות אבסורדי", שילר צוחק, "אבל ייתכן שזה לא. זו תוצאה טבעית של מערכת כלכלית שמנסה לתמרץ אנשים".

ובכל זאת, גם שילר ער לאי־השוויון הגואה במערב, ולנתח ההכנסות הגדל והולך שנותר בידי המאיון העליון - שחלקו מורכב מבכירי המערכת הפיננסית. הוא אמנם כותב בספרו כי ייתכן שאי־שוויון הוא מחיר הכרחי עבור פעילות כלכלית נמרצת, אבל יש לו גם רעיונות כיצד להתמודד עמו, באמצעות חדשנות פיננסית כמובן. שילר מציע ליצור "ביטוח אי־שוויון לאומי": מדד אי־שוויון שרמת המיסוי על העשירים תושפע ממנו אוטומטית. ככל שאי־השוויון יחמיר, דרגת המסים שהעשירים משלמים תעלה. "אנשים הם יותר אידיאליסטים ומתודיים כשמדובר בהחלטות לגבי העתיד הרחוק", הוא מסביר, "ולכן, אם אתה רוצה לבקש מאנשים לעשות משהו אתי אבל קשה, עדיף לא לחכות עד הרגע האחרון. לכן אני חושב שאנחנו צריכים לתכנן עכשיו מה לעשות אם אי־השוויון יחמיר".

חדשנות פיננסית לעם

בימינו, כאמור, הגנה על המערכת היא עמדה לא שגרתית, ויש לא מעט אנשים שנמצאים בקוטב המנוגד לשילר. הבולט שבהם הוא פול וולקר, מי שהיה נגיד הבנק המרכזי של ארה"ב בשנות השמונים של המאה הקודמת. וולקר סיכם בפשטות את דעותיו על המערכת הפיננסית ב־2009, כשהכריז כי ההמצאה הפיננסית האחרונה שהועילה לאנושות היא הכספומט.

"וולקר באמת מפגין את הגישה העוינת שאני מדבר עליה", אומר כיום שילר. "אבל אפילו מאז ההכרזה שלו התקדמנו מאוד". והוא מונה שורת חידושים פיננסיים משלוש השנים האחרונות: מימון ההמונים, למשל, שיטה שבה מגויסים מיליונים דרך אתרים כמו קיקסטארטר באמצעות אלפי גולשים שכל אחד מהם תורם סכום קטן; או "אג"ח השפעה חברתית", איגרות חוב של המגזר הציבורי שנועדו למימון פרויקטים ספציפיים, ומשלמות ריבית בהתאם להשגת יעדים חברתיים מוגדרים היטב. "אי אפשר לומר שהניסויים האלה כבר הצליחו", אומר שילר, "אבל הם נשמעים מבטיחים".

שילר בעצמו שופע אינספור הצעות למוצרים פיננסיים שיכולים לשרת את טובת הציבור, כמו למשל משכנתאות שצמודות למצב הכלכלה. "אני חושב שבהתמודדות עם המשבר הרגולטורים הזניחו את מה שייתכן ועמד בבסיסו: כישלון בניהול סיכוני נדל"ן", הוא מסביר.

"אנשים חשבו שהדרך הנכונה לנהל את כספם היא להשקיע את כל חסכונותיהם במקום אחד: בית מגורים. בית אחד, בעיר אחת, במדינה אחת, בשוק שעשוי להיות בבועה, שאותו הם ממנפים ביחס של פי עשרה או פי 20". לכן שילר חושב שנדרש מוצר שיגן על רוכשי הבתים. הוא ניסה להשיק מכשיר פיננסי כזה בעבר. "עבדתי עם בורסת הסחורות בשיקגו כדי ליצור שוק חוזים עתידיים על מחירי בתים. אבל זה התאים רק לאנשים יותר הרפתקניים וזה לא ממש הצליח", הוא מודה. "כיום אני חושב שנדרש מוצר ידידותי יותר. משכנתא עם הגנה מפני צניחה במחירי הבתים יכולה היתה למנוע את המשבר. מחירי הבתים היו יורדים, אבל זה לא היה משפיע עד כדי כך על בעליהם, לא היתה נוצרת כזו פאניקה והיתה נמנעת הצניחה בצריכה, שהביאה בתורה לירידה בצמיחת התוצר".

רבות מההצעות שלך נשארות על הנייר. מה צריך לקרות כדי שיאמצו אותן?

"זה תהליך אטי. בדרך כלל זה מתחיל בניסוי במדינה אחת, ניסוי שלעתים נובע מהרפתקנות ולעתים מכורח. האג"ח הצמודות לאינפלציה הראשונות בעולם, למשל, הונפקו ב־1780 במסצ'וסטס, שהיתה אז אחת מ־13 המושבות. באותו זמן שילמו לחיילים עם חוב, והם עמדו למרוד כי עד ששילמו להם החוב הפך כמעט חסר ערך. כפתרון שילמו להם באג"ח צמודות למדד. זה היה ניסוי, וכשדברים כאלה מצליחים, הם נוטים להתפשט".

לסיום שיחתנו אני שואל את שילר אם אין מתח מובנה בין תובנותיו לגבי הדחפים האנושיים, שאינם תמיד רציונליים, לבין תקוותו שהשחקנים בשוק יעשו בסופו של דבר את הדבר הנכון. "יש לי רגשות מעורבים לגבי אנשים", הוא אומר. "מצד אחד, יש להם צד אלטרואיסטי. יש להם רגעים שקטים של התבוננות, שבמהלכם הם תוהים 'מה המטרה של מה שאני עושה', ואז הם הופכים לפילנתרופים ונדיבים. לאנשים נורמליים יש דחפים כאלה. מצד שני, קיים גם דחף לרמות. האתגר הוא ליצור מוסדות שיארגנו את הדברים באופן שיועיל לחברה. זה מה שעומד בבסיס הציביליזציה".

לקחי משבר הסאב–פריים: "הרגולטור לא צריך לחכות להוכחה שיש בועה"

השאלה המסעירה כיום את השווקים הפיננסיים היא עתיד מדיניות ההקלה הכמותית. הרמזים מכיוונו של בן ברננקי, נגיד הבנק המרכזי האמריקאי, שלפיהם ייתכן ויסיים הדרגתית את רכישת האג"ח הממשלתיות, עוררו בחודש שעבר גלי הדף בשווקים. שילר חושב שההקלה הכמותית היתה "גורם מייצב", שהפחית את התנודתיות בשווקים. הוא חושש מסיום "כאוטי" שלה, אבל "עדיין אופטימי שזה יעבור חלק יחסית".

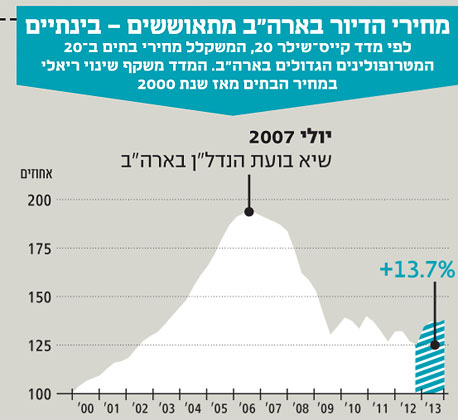

עם זאת, שילר מעריך שייתכן שלהקלה הכמותית היו "השפעות מופרזות" על שוק הדיור האמריקאי. הוא מזכיר כי בסבב ההקלה האחרון הבנק המרכזי רכש גם אג"ח מבוססות משכנתאות. "ההיסטוריה מלמדת שהמומנטום בשוק הדיור חזק בהרבה מאשר בשווקים אחרים, ואני חושב שסביר שהעלייה במחירי הנדל"ן למגורים בארה"ב תימשך ב־6-12 החודשים הקרובים. אבל מגמת הגאות הנוכחית עשויה להיות קצרת טווח, ואני פחות אופטימי לגבי הטווח הארוך. מחירי הבתים כבר ירדו למקום שהם צריכים להיות בו, וזה לא שאנחנו צריכים עוד גאות. ייתכן מאוד שריאלית, בעוד חמש או עשר שנים מחירי הבתים יהיו באותו מקום כמו היום".

בישראל יש היום דיבורים על בועת נדל"ן. איזה לקח אנחנו יכולים ללמוד מארה"ב?

"בתקופת בועת הסאב־פריים, שהובילה למשבר הפיננסי, הרגולטורים עשו מעט מאוד להגביל את התפתחות הבועה. אני

חושב שהפעולות של בנק ישראל - שנקט מדיניות שמנסה להגביל את היקף הגאות בשוק הנדל"ן - מעידות על כך שהוא הסיק מסקנות. אני לא יכול לומר אם הפעולות האלו היו נחוצות או אם יידרשו פעולות נוספות בעתיד, אבל אני חושב שהן סימן להתוויית מדיניות טובה.

"אני חושב שסטנלי פישר היה נגיד מבריק. עבור רגולטור, מדיניות טובה היא לפעול כאשר אתה חושב שייתכן שמשהו לא בסדר, לא לחכות עד שמישהו יוכיח את זה - אז כבר מאוחר מדי. אני חושב שבנק ישראל ינקוט צעדים נוספים כדי להגביל את הגאות בשוק הדיור המקומי אף על פי שאני לא יודע אם זו בועה. ייתכן שיש למצב אספקטים של בועה, והיא עשויה להיות בעייתית".