חשיפה לצפון: רוחות של שינוי

יצרנית הטורבינות וסטס התמודדה בשנים האחרונות עם חולשה, אולם תוכנית התייעלות מסיבית הקפיצה את מנייתה ב־125% בשנה האחרונה

בשנים האחרונות השמים לא היו בהירים בשביל וסטס (Vestas), יצרנית טורבינות הרוח להפקת חשמל. החברה הדנית אמנם רשמה התרחבות בפעילות, אולם לא נוהלה בצורה טובה דייה, וב־2011 התמודדה עם משבר קשה ונאלצה לפרסם שתי אזהרות רווח. כתוצאה מכך, אמון המשקיעים בחברה נפל ומנייתה צנחה לשפל.

בינואר אשתקד פתחה החברה בתוכנית של ארגון מחדש ושיפור התזרים הכספי, וזאת, בין היתר, כדי להשיב את אמון המשקיעים. החברה התמקדה בהקטנת ההוצאות שלה והפחתת ההשקעות במפעלים ובמו"פ . לצד מהלכים אלו, גם ההנהלה הקודמת, שכללה 16 אנשים, הוחלפה בצוות חדש של חמישה אנשים בלבד בעלי רקע ניהולי בחברות גלובליות והיכרות עמוקה עם פעילות החברה.

קיצוץ משרות

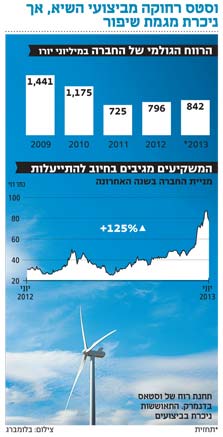

מגמת השיפור לא איחרה לבוא. דו"חות שנת 2012 ודו"חות הרבעון הראשון של 2013 מצביעים על כך שהחברה עוד רחוקה מהמנוחה, הנחלה והרווחיות, אך לא ניתן להתעלם מכברת הדרך הארוכה שעשתה החברה מהימים הקשים שפקדו אותה ב־2011. כך, לדוגמה, ה־EBITDA (רווח לפני הוצאות מימון ומס) עלה ברבעון הראשון של 2013 ב־13% ל־108 מיליון יורו, ואילו הרווח הגולמי קפץ כמעט פי חמישה ל־58 מיליון יורו ברבעון הראשון של 2013. הזינוק ברווח הגולמי נרשם אף על פי שרמות ההכנסות בשני הרבעונים (כלומר הרבעון הראשון של 2013 וקודמו ב־2012) היו זהות.

")

גורם משמעותי נוסף שהקל על וסטס הוא השיפור בתזרים המזומנים.החברה הציגה תזרים חיובי של 235 מיליון יורו לעומת תזרים שלילי של 60 מיליון יורו בתקופה המקבילה אשתקד. אחד המהלכים שתרמו לכך היה מיחזור חלק ניכר מהתחייבויותיה הפיננסיות של החברה לבנקים, כשתנאי ההלוואה והריבית שופרו, ובכף הפחיתו את הוצאות המימון.

לאור זאת, הנהלת החברה הודיעה בדו"חות הרבעון הראשון כי בכוונתה להמשיך בתהליך הקטנת כוח האדם במהלך 2013 ולקצץ עוד אלף משרות. מהלך זה צפוי להקטין כ־400 מיליון יורו בהוצאות הקבועות של וסטס.

רוחות ההתאוששות ניכרות גם מבחינת צבר ההזמנות ברבעון הראשון של 2013. נכון לסוף הרבעון, הוא עמד על 12.4 מיליארד יורו, מתוכם הזמנות לטורבינות בהיקף של 7 מיליארד יורו והסכמי שירות תחזוקה של 5.4 מיליון מיליארד יורו. במקביל מציינת החברה כי צבר ההזדמנות הגבוה צפוי להגדיל את הכנסות החברה וכן את רמת הרווחיות שלה, ולכן שולי הרווח הנוכחיים שלה אינם מייצגים את מה שצפוי לקרות בהמשך השנה.

הנתון לגבי צבר ההזמנות ברבעון הראשון של 2013 מעודד ביותר: נכון לסוף הרבעון הוא עמד על 12.4 מיליארד יורו, מתוכם 7 מיליארד בהזמנות לטורבינות והסכמי שירות ותחזוקה בסך 5.4 מיליארד יורו. סך השווה לצבר ההזמנות הכללי של כל שנת 2012. וסטס אף מתכוונת להשיק בתחילת 2014 דגם חדש של טורבינה שנמצאת בימים אלו בשלבי פיתוח. הדגם החדש אמור להיות בעל כושר ייצור גבוה יותר ויעיל יותר. השקתו שהיתה אמורה להתבצע רק במהלך הרבעון השני של 2014 תוקדם וככל הנראה תתבצע ברבעון הראשון של אותה שנה.

הקרב על הפסגה

המתחרות העיקריות של וסטס הן חברות ענק כמו ג'נרל אלטריק (GE) וסימנס (Siemens), כשווסטס ו־GE מתחרות ביניהן בחוזקה על המקום הראשון. שלוש החברות חיזקו ביחד ב־2012 את נתח השוק שהן תופסות על חשבון מתחרות קטנות יותר מאסיה.

תהליכי ההתייעלות והגורמים התומכים עדיין לא החזירו את וסטס לפסי רווחיות, אולם נראה שיש לא מעט סיבות להיות אופטימיים לגביה. בשנה האחרונה, לאחר חמש שנות שפל במניית החברה, נראה כי המשקיעים מביעים אמון בחברה ובתהליכים שנעשים בה בהווה, ומחיר המניה הנוכחי משקף את ההנחה כי החברה תעבור להיות רווחית כבר בתקופה הקרובה.

השורה התחתונה: מהלכי ההתייעלות האחרונים של וסטס החזירו את האופטימיות של המשקיעים והפכו אותה לאלטרנטיבת השקעה מעניינת.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות