המגמה שמעבר לפינה: זהירות, שיערוכים בדרך

להורדות הריבית האחרונות עשויות להיות השפעות מרחיקות לכת על שוק הנדל"ן המניב: עלייה חדה בשיערוכים והתעבות ההון העצמי של חברות

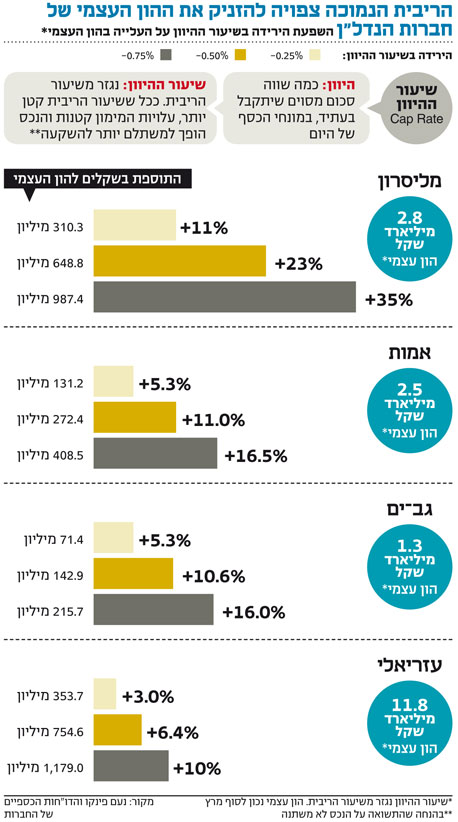

הורדות הריבית האחרונות של בנק ישראל, לצד התשואות הנמוכות על האג"ח הממשלתיות והקונצרניות, יוצרות מרווח גבוה בין עלות גיוס החוב של חברות הנדל"ן לתשואה על נכסיהן. התוצאה הסופית של תהליך זה צפויה להביא לירידת שיעורי ההיוון בקרב חברות נדל"ן ומכאן לעלייה בשווי הנכסים כתוצאה משיערוך, כך עולה מעבודת מחקר שפרסם אנליסט פסגות ברוקראז' נעם פינקו.

לפי פינקו, חברת מליסרון, שבשליטת עופר השקעות, היא זו שצפויה ליהנות יותר מכל חברת נדל"ן אחרת במצב של ירידת שיעורי ההיוון. הסיבה: המינוף הוא הגבוה ביותר במליסרון, כשגם ירידה קלה של 0.25% בשיעור ההיוון תביא לעלייה של 11% בהונה העצמי. נכסי עזריאלי, שבשליטת דוד עזריאלי, שבממוצע נחשבים לאיכותיים יותר בשל תעריפי השכירות הגבוהים, הפדיון הגבוה יחסית של השוכרים והמוניטין, עשויים אמנם להיות מושפעים יותר משינויים בשיעור ההיוון, אך בשל רמת המינוף הנמוכה בחברה, ההשפעה על ההון העצמי תהיה הנמוכה ביותר.

שמרנות השמאים תמתן את התופעה?

עם זאת, בפועל, שיערוך נכסי הנדל"ן מתבצע על ידי שמאים הפועלים בשמרנות, כשאחד המרכיבים בשיערוך הנכס מתייחס לעסקאות נדל"ן אחרות. כעת, בשל היעדר עסקאות במשק המהוות מדד ייחוס, שיעור ההיוון המשמש את אותם שמאים עדיין לא עודכן כלפי מטה. כמות הנכסים האיכותיים המוצעים למכירה נמוכה יחסית בשל היעדר אלטרנטיבות לשימוש בכסף, לכן מבקשים המוכרים המעטים מחירים גבוהים מאוד.

נוצר מצב כי על אף ריבוי הגופים המוסדיים, החברות והמשקיעים המעוניינים לרכוש נדל"ן וליהנות מפער התשואות — נכון לעכשיו, הפערים בין הקונים למוכרים גדולים מדי.

בשל העלייה הצפויה בשיערוכים, פסגות העלה את מחירי היעד למליסרון, עזריאלי, גב־ים (בשליטת נכסים ובנין מקבוצת אי.די.בי) ואמות (בשליטת אלוני חץ), אם כי המלצתו לסקטור הנדל"ן המניב נשארה "החזק" מאחר ששוק ההון כבר מגלם, להערכתו, חלק מתהליך ירידת שיעורי ההיוון.

בפסגות סבורים כי ירידת שיעורי ההיוון תהיה דיפרנציאלית, בדומה למצב בחו"ל, ותורגש יותר בנכסים איכותיים שפחות מושפעים מהמחזור הכלכלי או מהתגברות התחרות, דוגמת קניוני עזריאלי בתל אביב וירושלים, קניון רמת אביב, פארק מת"ם ומגדל אמות השקעות.

עם זאת, מזהיר פינקו כי קיים חשש להרעה בתוצאות התפעוליות של החברות שעלולה לקזז את השפעת הורדת שיעור ההיוון. לדוגמה, אם ייווצרו עודף בנייה בתחום המשרדים במרכז ומעבר של חברות גדולות מחוץ למרכז תל אביב, וכן עלייה ברמת התחרות בענף המסחר שמשפיעה על קניונים באזורים רוויים. אם חששות אלו יתגשמו, אנו עשויים לראות ירידה בדמי השכירות בניכוי ההוצאות התפעוליות של הנכסים (NOI).

האם סביבת הריבית הנמוכה במשק עלולה לנפח מאזני חברות נדל"ן מניב בצורה שעלולה להיות מסוכנת ושאינה משקפת את המציאות הריאלית שהחברה נמצאת בה? פינקו סבור כי רק במקרה של שיערוכים מסיביים ברמה לא סבירה מאזני החברות יתנפחו בצורה שעלולה להיות מסוכנת, אולם נכון לעכשיו, שמרנות השמאים בארץ מונעת סכנה זו.

לעומת זאת, פרופ' אמיר ברנע, שמתמחה במימון ובהערכת נכסים פיננסיים, סבור אחרת. "הריבית לא ירדה סתם, היא ירדה כי בנק ישראל חושב שריבית גבוהה תפגע בצמיחת המשק, בגלל מצב של מיתון ששורר בעולם. לאותו משבר שהתחיל ב־2008–2009 יש השלכות על הביקוש למשרדים ודירות, והוא מביא להגדלת הסיכון בפעילות של נדל"ן מניב, מאחר ששיעורי התפוסה עלולים לרדת.

"לכן, לדעתי, לא צפויה ירידה בשיעור ההיוון בתחום הנדל"ן המסחרי כלל. אין כאן בועה וגם לא תתפתח בועה. מעבר לכך, הגאות בפעילות של חברות נדל"ן מניב לא מתרחשת בהכרח בתקופה של ריבית נמוכה. היסטורית, מחירי מניות של חברות נדל"ן מניב נהנו מגאות דווקא בתקופה של ריבית גבוהה. כך, לדוגמה, בשנים 2004–2007, כשסביבת הריבית היתה גבוהה, מניות חברות הנדל"ן נהנו מגאות, ואילו בשנים 2008–2011, בסביבה של ריבית נמוכה, ראינו קריסות של חברות נדל"ן".

"הריבית עוד תעלה ותגרום לירידות ערך"

פרופ' יורם עדן מהמכללה למינהל, המתמחה בתחום החשבונאות והביטוח, מאזן מעט בין שתי הגישות, וטוען כי "ריבית נמוכה דוחפת אנשים להשקעות ויכולה ליצור בועות גם בשוק הנדל"ן וגם בשוק האג"ח. בסביבת ריבית נמוכה האטרקטיביות של השקעה בנדל"ן עולה, אבל ברגע ששיעורי הריבית יעלו בחזרה, נראה הפרשות גדולות לירידות ערך בחברות הנדל"ן המניב".