חשיפה לצפון: השבדית שנחבאת אל הכלים

יצרנית הפולימרים HEXPOL איננה מוכרת כמו איקאה או H&M אולם נהנית מצמיחה עקבית בהכנסות וברווח הנקי ומהתרחבות גיאוגרפית אגרסיבית

08:09

23.04.13

שבדיה קנתה את מקומה בעולם בתור מקום מושבן של חברות ענק כמו איקאה, H&M ואחרות, אולם לצדן פועלות חברות פחות מוכרות - אך אטרקטיביות בהחלט להשקעה. אחת מהן היא חברת HEXPOL AB, אחת מיצרניות הפולימרים והגומי המובילות בעולם.

תרכובות הפולימרים הן מוצר חשוב מאוד בתהליכי הייצור בתעשיות רבות, והן נמצאות במוצרים רבים. בין היתר נעשה בהן שימוש בתעשיות הרכב, המחשבים, האנרגיה והציוד הרפואי.

החברה נסחרת בבורסת שטוקהולם בשבדיה (סימול: HPLO), אולם כיום רוב לקוחותיה נמצאים מחוץ לשבדיה ויש לה 33 יחידות ייצור ופיתוח בתשע ארצות באירופה. בשנים האחרונות צמחה HEXPOL במהירות ובאגרסיביות, וזאת בעיקר הודות לרכישות של חברות בעלות טכנולוגיות וחטיבות ייצור הנחוצות לה ומאפשרות לה להציע פתרונות מקיפים בעלות תחרותית.

התמקדות בשווקים צומחים

האסטרטגיה המובילה של החברה היא למקד את פעילותה במספר תחומי נישה שבהם היא יכולה למצב את עצמה כשחקן מוביל או באזורים גיאוגרפיים ספציפיים שבהם היא יכולה להוות גורם משמעותי. כמו כן מרבה HEXPOL להתמקד בשווקים בעלי פוטנציאל צמיחה וגידול מבחינת הביקוש למוצריה.

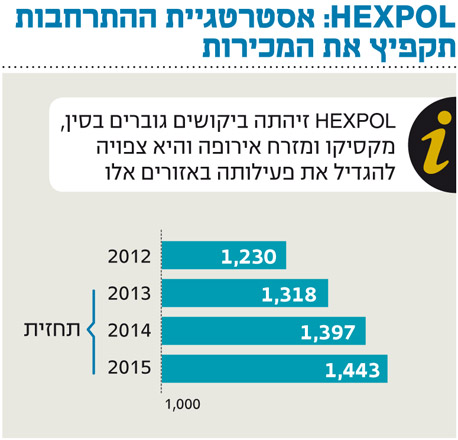

אחד השווקים האלה הוא שוק ממירי חום (ממירים שאחראים על העברת חום מנוזל אחד לשני) שבהם נעשה שימוש רב בתחום האנרגיה. זהו תחום שבו יש צורך בפתרונות של הולכת אנרגיה יעילה ושבו משתלבים מוצריה ופיתוחיה של החברה. 62% ממכירותיה בשנה האחרונה נעשו לארצות צפון אמריקה, 33% לאירופה ו־5% לאסיה. ב־2012 החברה זיהתה ביקושים גוברים בסין, במקסיקו ובמזרח אירופה, והיא מתעתדת להגביר את השקעותיה ביחידות הפועלות במדינות אלה.

בהודעה ששוחררה לאחר פרסום הדו"חות השנתיים ל־2012 נאמר כי זו היתה השנה הטובה ביותר ל־HEXPOL מבחינת נתוני המכירות והרווח. מכירות החברה זינקו ב־11% ל־1.23 מיליארד דולר. תחזיות שמרניות של אנליסטים צופות כי מכירות החברה יגדלו ב־6% וב־7.2% ב־2013 וב־2014 בהתאמה.

מגמת צמיחה נרשמה גם במדדי הרווחיות: הרווח התפעולי ב־2012 עלה ב־19% ל־190 מיליון דולר, והרווח הנקי צמח ב־21% ל־115 מיליון דולר. לפיכך, הרווח למניה עומד על 3.65 דולרים למניה - נתון שמצביע על זינוק של 17% ביחס ל־2011 וכפול בהשוואה ל־2010.

אנו צופים כי מגמת הצמיחה החזקה בחברה תימשך בשנים הבאות. אינדקציה לכך ניתן לראות גם בסעיף המלאי בדו"חות החברה, שמראה כי קיימת ירידה משמעותית בסעיף זה. כתוצאה מכך, נדרשת HEXPOL להגביר את כושר הייצור כדי לענות על כל הביקושים.

עובדים בחברת HEXPOL AB צילום: בלומברג

לצד הצמיחה העקבית חשוב לזכור שמוצרי החברה מבוססים על נפט, ולכן התנודות במחיר הנפט משפיעות על עלויות הייצור ורמת הרווחיות שלה.

מכפיל הרווח של מניית HEXPOL לשנת 2012 עומד על 15.5, ועל פי תחזיות האנליסטים, הוא צפוי לרדת ל־14.9, 13.8 ו־ 12.9 ב־2013, 2014 ו־2015 בהתאמה.

תזרים המזומנים של החברה גדל ב־30% ב־2012 והסתכם ב־185 מיליון דולר. הצמיחה נרשמה למרות רכישה של חברה אמריקאית במהלך השנה שעברה. נתון זה אף מעיד על מצב נזילות וכושר החזר מצוינים של החברה.

מכפיל ההון של החברה עומד על 0.4, והוא מראה כי החברה תוכל למנף את עצמה בהמשך הדרך ואף להמשיך לגדול דרך רכישות נוספות.

הצמיחה צפויה להימשך

אם לא די בכך, נראה כי הרבעון האחרון של 2012 מהווה הוכחה נוספת למומנטום החיובי, שבו מצויה החברה. ניתן לראות כי החברה צמחה בכל הפרמטרים העיקריים החל משיפור משמעותי בסעיף המכירות שעומד על 275 מיליון דולר - גידול של 15.8% ביחס לרבעון המקביל אשתקד - וכלה בסעיף הרווח הנקי שמראה גידול של 18.4% ביחס לרבעון המקביל אשתקד.

HEXPOL היא חברה ייחודית, שאפתנית, ממוקדת צמיחה, המציגה ביצועים מרשימים בדו"חותיה. היא נשענת על מומחיות, ידע והתנהלות יעילה. אנו מאמינים כי אם החברה תוסיף להתנהל בדרך שבה היא עושה זאת כיום, היא תוסיף לצמוח בקצב מרשים ולתת ערך מוסף בכל תיק השקעות גלובלי.

השורה התחתונה: HEXPOL נהנית מתזרים חזק שמאפשר לה להמשיך להתרחב דרך רכישות ומביקושים גוברים שתורמים לכדאיות ההשקעה בה.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות