רבותיי, הסטגפלציה חוזרת

דיוויד רוזנברג, שהיה בעבר הכלכלן הראשי של מריל לינץ', מזהיר כי הכלכלה העולמית לא יכולה להרשות לעצמה להירדם בשמירה

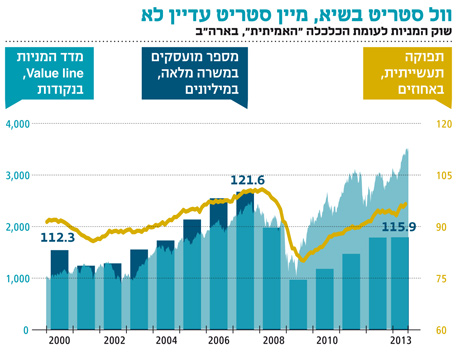

אלה ימים של שיאים בוול סטריט. מדד S&P 500 מרחף בגבהים שאליהם לא הגיע מעולם. גם דאו ג'ונס - מדד שמביני עניין אוהבים להשמיץ - מרקיע שחקים. חגיגה אמיתית. אלא שהחגיגה הזאת ממאנת להגיע לכלכלה האמיתית. השנה, על פי התחזיות העדכניות, ארה"ב צפויה להסתפק בצמיחה אנמית של 1.7% בלבד.

שיעור האבטלה באמריקה עדיין עומד על 7.6%, וזה בלי לספור את כל מי שנפלט ממעגל העבודה. אז איך מסבירים את ההבדל בין וול סטריט למיין סטריט? מה מקור האופוריה בשווקים בזמנים של דשדוש בכלכלה? הכלכלן הראשי לשעבר של מריל לינץ', דיוויד רוזנברג, חושב שהוא יודע מה התשובה, וגם איך החגיגה הזאת תיגמר: לא טוב.

רוזנברג התפרסם לאחר שקבע בשנת 2005 ששוק הדיור בארה"ב הוא בועה שעתידה להתרסק ברעש גדול. התחזיות הקולעות שהמשיך לספק מאז הפכו אותו לפרשן כלכלי מבוקש, וגם לשם קבוע בצמרת הדירוגים בעיתונות הפיננסים. מגזין "פורצ'ן", למשל, בחר אותו לפני שנה לכלכלן הטוב בתעשייה, אחרי שחזה שתשואות האג"ח של ממשל ארה"ב ימשיכו ליפול. “אנחנו בראלי של דובים", רוזנברג הסביר אז. וזו התבטאות אופיינית: רוזנברג ידוע בזכות הנכונות שלו להציב את עצמו באופן תמידי בתפקיד זה שמקלקל את המסיבה, תכונה שהקנתה לו את הכינוי "פרמה־בר" (Perma-Bear) - הדוב התמידי.

ב־2009, אחרי שהמעסיק שלו נבלע בידי בנק אוף אמריקה במהלך המשבר, רוזנברג חזר לקנדה, וכיום הוא משמש ככלכלן הראשי של בית ההשקעות הקנדי גלוסקין־שף. ממקום מושבו בטורונטו הוא ממשיך לשגר למנויים כמה פעמים בשבוע את ניירות המחקר המפורסמים שלו, תחת הכותרת "ארוחת בוקר עם דייב", ובהם הוא מספק הפגזת נתונים שמסבירה לאן לדעתו הולכים השווקים, וגם מגלה מה מעסיק אותו בימים אלה.

לאחרונה רוזנברג התחיל לחשוב בקול רם על האפשרות של חזרה למצב כלכלי שלא נראה בארה"ב מאז שנות השבעים העגומות: סטגפלציה - אותו שילוב קטלני של אינפלציה עם קיפאון כלכלי. אז, כמו היום - פירט רוזנברג במכתב שלו למשקיעים לפני שבועיים - ארה"ב יצאה ממלחמה ארוכה, סבלה מהשקעה נמוכה בכלכלה, שכר העובדים הגיע לשפל ואז התחיל לטפס, הגירעונות היו גדולים, מחירי הסחורות גבוהים, וברקע עמדו מתחים בינלאומיים ומלחמות מטבע.

ופה לא מסתיים הדמיון. כמו היום, גם בשנות השבעים הבנק המרכזי נקט מדיניות מתמשכת של שערי ריבית נמוכים, שבאופן ריאלי היו אפילו שליליים. “כמו שניוטון לימד אותנו”, רוזנברג אומר בראיון בלעדי ל"כלכליסט", "לכל פעולה יש תגובה שווה בכיוון הנגדי. ולמדיניות הנוכחית תהיה תגובה בעתיד - בצורת צמיחה נמוכה ואינפלציה גבוהה יותר”.

"דבר לא יגרום לצמיחה לתפוס תאוצה"

את הניתוח של מצב הכלכלה והשווקים, היום ובשנים הקרובות, רוזנברג מתחיל בכלכלה האמיתית, שמסרבת להמריא. “סין הולכת לעבור תמורות מאוד משמעותיות, בצורת תוכנית החומש שלה שמעבירה משאבים מצמיחה מבוססת השקעה בתעשייה ויצוא - למגזר הצרכני. נראה שהמעבר הזה יצליח, אבל סביר להניח שלא יעבור באופן לגמרי חלק. בנוסף, המיתון באירופה צפוי להמשיך עוד זמן מה - ומדובר בכמעט 20% מהתוצר העולמי.

"בקשר לארה"ב, זו נמצאת בגל השלישי של תשלומי חובות: הגל הראשון היה במגזר התאגידי לפני יותר מעשור. בחמש השנים האחרונות המגזר הביתי הקטין את החובות שלו, ועכשיו אנחנו רואים את המגזר הממשלתי מהדק חגורה. כל זה לא הולך להימשך לנצח, אבל נכון לעכשיו יש מעט מאוד מנועי צמיחה גלובליים, ולכן אני חושב שאנחנו צפויים לחוות תקופה של צמיחה מאוד חלשה בעולם. כשאני מסתכל על 12 החודשים הקרובים, אני לא רואה שום דבר שיגרום לי לחשוב שהצמיחה הולכת לתפוס תאוצה".

ובינתיים השווקים נמצאים בשיא.

“זה נכון, ושים לב שבשנה האחרונה הרווח התפעולי של החברות הציבוריות בארה"ב ירד ב־2%. היחס בין תחזיות שליליות לחיוביות בדו"חות התאגידיים הוא 5 ל־1, וזה יחס שלא ראינו מאז הרבעון השלישי של 2001. בחודשים האחרונים אנחנו גם רואים אנליסטים מתקנים כלפי מטה את התחזיות שלהם באופן משמעותי. ועדיין, למרות כל זאת - המדדים המובילים נמצאים בסביבת רמות השיא. זה ניגוד מאוד מעניין”.

אז מה ההסבר?

"במידה רבה, הראלי האחרון - שנובע בעיקר מעלייה במכפילי הרווח - הוא תוצאה של פעולות הבנקים המרכזיים בארה"ב ובעולם. בדצמבר הפד הודיע שהוא מכוון את המדיניות המוניטרית שלו להשיג יעד אבטלה של 6.5%, ואינפלציה של 2.5%, וזה היה מסר מאוד ברור מצד יו"ר הפד בן ברננקי, שהפד הולך להמשיך ולהזרים נזילות למערכת ולשמור על שערי ריבית ריאלית שליליים לטווח בלתי מוגבל. יש לזה השפעות".

אלא שפעולות הבנק המרכזי, רוזנברג מדגיש, משפיעות על התחומים הלא נכונים. “לפעולות של הפד אין הרבה השפעה על מצב התעסוקה. בארה"ב, חלק ניכר ממצב התעסוקה הוא מבני ולפד אין באמת יכולת להשפיע עליו. הרבה מהסיבות לכך שחברות אוגרות מזומנים ושאין לנו שוק תעסוקה מתפקד קשורות למדיניות תקציבית ולרגולציה, והמדיניות המוניטרית היא כלי מאוד קהה להתמודדות עם בעיות כאלה. ומנגד, אסור לזלזל ביכולת של הפד ליצור אינפלציה במחירי נכסים. הרבה מהעליות בשווקים מושפעות מפעולות הבנק המרכזי”.

איך זה עובד?

“הפד משפיע על שוק המניות. הוא תמיד השפיע. ההבדל הוא שכיום הפד כבר לא מוריד את שערי הריבית. באופן היסטורי, היה מתאם של 70% בין מה שהפד עשה לשערי הריבית לבין התנועות בשוק המניות, אבל מאז 2008 שיעורי הריבית של הפד הם אפסיים, והכלי שנשאר בידי הבנק המרכזי הוא המאזן שלו, ואותו הם הכפילו פי שלושה. כתוצאה מכך, המאזן הפך להיות המשתנה בעל המתאם הגבוה ביותר עם שוק המניות - 85%. די קל להבין מה קורה כאן - הפד מוסיף מדי חודש אג"ח בשווי של 85 מיליארד דולר למאזן שלו, וההיסטוריה מלמדת שכשהפד מבצע כזו הרחבה כמותית, והכלכלה לא נמצאת במיתון - אז שוק המניות נע למעלה, לא למטה.

"זה לא אומר שלא יהיה לנו תיקון, אבל נכון לעכשיו, הכלכלה חלשה - אבל לא חלשה מספיק להביא לתיקון כזה. היא אמנם נוסעת רק במהירות של 20 קמ"ש אבל היא לא ברברס. ואילו הפד, למרות ניסיונות שלו להפסיק את ההקלה הכמותית, ממשיך להזרים נזילות למערכת. הכסף הזה לא מוצא את דרכו לכלכלה האמתית, אלא לנכסים: ריאליים ופיננסיים".

"שינוי אטי, כמו תנועת קרחונים"

הבנק המרכזי של ארה"ב לא לבד בקמפיין ההקלה הכמותית. גם הבנק המרכזי של יפן הצטרף לאחרונה, ובהתלהבות גדולה. "צריך לזכור שהבנק של יפן יכול לעשות הרבה יותר מסתם לקנות אג"ח ומשכנתאות. הם יכולים גם לקנות קרנות ריט ותעודות סל של מניות. המדיניות הזו, שנועדה להחלשה מכוונת של הין, הולכת לגרום לזרימת כספים לחלקים אחרים של הכלכלה העולמית, ובמיוחד לאזורים שנראים בטוחים יחסית.

בשוק האג"ח הממשלתיות היפני לבדו, הבנק המרכזי הכריז שהוא הולך לרכוש 70% מכלל האג"ח החדשות שיונפקו. זה אומר שהמשקיעים המוסדיים - בנקים, חברות ביטוח, וקרנות פנסיה - שבאופן מסורתי השקיעו הרבה מאוד בחוב הממשלתי היפני, ייאלצו למצוא אפיקי השקעה אחרים. זה משהו שהולך להיות מורגש בכל רחבי הגלובוס. כך שיש כאן גורם חדש בתמונה: ידם הארוכה של הבנקים המרכזיים".

אז מצד אחד, הבנקים המרכזיים דוחפים למעלה את מחירי הנכסים, ומצד שני הכלכלה ממשיכה לקרטע. לאן זה מוביל?

“אני חושב שבעתיד אנחנו הולכים למצוא את עצמנו בסביבה של מעין סטגפלציה. בארה"ב אנחנו כבר מתחילים לראות סימנים לכך שמחזור הפחתת החוב של משקי הבית מגיע לקצו. נכון שלפנינו עדיין תקופה של קיצוצים בתקציב הפדרלי, אבל זה לא הולך להימשך לנצח. ובמקביל, מה שלמדנו מהעבר - ובמיוחד משנות השבעים המוקדמות - הוא שכשהפד משאיר את הריבית הריאלית ברמות שליליות לאורך זמן, יש לכך תוצאות ארוכות טווח. ואם יש משהו שהפד עושה בעקביות, זה להמשיך יותר מדי במדיניות שלו - גם בתקופות השיא וגם בתקופות השפל".

המדיניות המוניטרית של הבנק המרכזי היא רק אחד הגורמים שבגללם רוזנברג חושש מאינפלציה. סיבות אחרות קשורות למגמות עומק בכלכלה האמריקאית, כמו האטה בצמיחת הפריון. צד ההיצע בארה"ב, טוען רוזנברג, מתחיל להפוך לקשיח. במצב הזה, הוא מעריך, “לא נדרשת עלייה גדולה מדי בביקוש כדי ליצור אינפלציה. כלומר, זו אינפלציה שתבוא יותר מכיוון העלויות ופחות מכיוון הביקושים. זה הולך להיות שינוי אטי כמו תזוזת קרחונים, אבל זה הולך להיות הדבר הבא".

מתי נתחיל לראות את הסטגפלציה?

“כמו כל כלכלן טוב, אני מאמין שאם אתה נותן תחזית אתה לא צריך לתת טווח זמנים, ואם אתה נותן טווח זמנים - אל תיתן תחזית", צוחק רוזנברג. “נניח שהשנה היתה 1968, כשהאינפלציה עמדה על 2% והאבטלה על 4%. מי שחזה אז ששנות השבעים ייראו כמו שהן נראו בסופו של דבר היה נחשב לבדיחה. ובכל זאת, ברננקי הוא הגרסה המודרנית של ארתור ברנס (יו"ר הפד בשנות השבעים), שהנהיג תקופה של שערי ריבית ריאלית שליליים גם לאור צמיחה חיובית. ואז, אחרי תקופה די ממושכת ומטעה - הגיעה האינפלציה.

צריך להבהיר שאני לא חושב שאנחנו הולכים לראות אינפלציה דו־ספרתית וגם לא אבטלה דו־ספרתית, ובגלל זה אני מדבר על 'מעין סטגפלציה'. אנחנו ניצבים כיום בפני רמה שונה של יבוא, כמות הרגולציה שונה ובוודאי שהאיגודים המקצועיים לא לוחמניים כיום באותה מידה. יכול להיות גם שאנחנו נמצאים בשלב שונה במחזור האשראי, כך שהמצב לא הולך להיות דרמטי כמו בשנות השבעים. אבל בטווח של חמש עד עשר שנים, הוא עשוי להתברר כמו 'שנות השבעים למחצה'.

"בשנים האחרונות חווינו משבר כלכלי נורא והיתה לנו תגובה מסיבית מצד קובעי המדיניות. ולתגובה הזאת יהיו השלכות בהמשך. נכון שזה עשוי לקרות רק עוד שנתיים אבל כשאני התחלתי לדבר על בועה בשוק הדיור בארה"ב, השנה היתה 2005. וכן, זה היה מוקדם. וכשאנשים בחנו את מה שאמרתי בדיעבד, הם ראו שצדקתי, אבל שהקדמתי. המציאות בעסק הזה היא שהרבה יותר טוב להקדים מלאחר”.

"קרנות הגידור ייהנו מתנופה מחודשת"

איך מתרגמים את הניתוח שלך למונחי השקעה?

“במציאות הנוכחית, שבה הבנקים המרכזיים משאירים את שערי הריבית ברמות אפסיות והמצב המאקרו־כלכלי עדיין מאוד לא ודאי, מה שנראה לי הגיוני הוא לשמור על פיזור, ולהדגיש את תזרים ההכנסות כמקור עיקרי לתשואות. מה שזה אומר, למשל, הוא ששוק האג"ח הקונצרניות הוא מקום טוב להיות בו. זה מקום בטוח יחסית בתקופה שבה המאזנים במגזר העסקי הם במצב טוב למדי, ושיעור חדלות הפירעון הוא יחסית נמוך. בשוק המניות אנחנו מתמקדים באזורים הלא מחזוריים של השוק, שיש להם היסטוריה של שיעורי דיבידנדים גדלים, ובמגזרים ובחברות שיכולים להניב תשואה גבוהה מזו של שוק האג"ח הממשלתיות".

במילים אחרות, חוזרים לבחור מניות.

"אני חושב שהקורלציות בין אפיקי ההשקעה השונים התחילו לרדת, התנודתיות גדלה והשוק הפך לשוק של מוכרים וקונים, כך שאכן חזרנו לשוק של בחירת מניות. זו סביבה מאוד טובה לאסטרטגיות לונג־שורט: סביבה קלאסית לקרנות גידור, שלדעתי הולכות ליהנות מתנופה מחודשת”. רוזנברג מפרט עוד אסטרטגיות אפשריות בשוק הנוכחי, למשל - ניצול הפער בין התשואה על אג"ח קונצרניות בדירוג בינוני, לאג"ח ממשלתיות, פער שיכול להגיע ל־4% ומאפשר משחקי ארביטראז'".

ומה לגבי היערכות לסטגפלציה?

אני חושב שהמגמה הבאה תהיה היערכות לגידור מפני סכנת אינפלציה, כלומר - מעבר מאסטרטגיה שמבוססת בעיקרה על הכנסה, לכזו שממוקדת יותר בנכסים מוחשיים, דוגמת מתכות יקרות, סחורות תעשייתיות, נדל"ן ואג"ח צמודות מדד. אלה גידורי האינפלציה הקלאסיים. בנוסף, לאור הצמיחה האטית, ההשקעה המתבקשת היא במוצרי יסוד, בריאות ותשתיות. יהיה זמן ומקום לחשוב באופן יצירתי יותר על אסטרטגיות לסטגפלציה. כרגע, מוקדם מדי לעשות משהו לגבי זה, אבל לא מוקדם מדי להתחיל לדון בזה”.דיוויד רוזנברג ממליץ כיום להשקיע בשוק הקונצרני ולבחור מניות בפינצטה. בעתיד הוא מייעץ לעבור לגידור מהאינפלציה — השקעה בנכסים מוחשיים ובמוצרי יסוד