הריבית לא השתנתה, האפשרויות בקרנות השקליות דווקא כן

ביטול דמי המשמרת בקרנות הכספיות הפך אותן להשקעה הסולידית המועדפת באפיק השקלי הקצר

ההחלטה האחרונה של הוועדה המוניטרית בבנק ישראל, שהיא גם הראשונה בעידן שלאחר הודעת הנגיד סטנלי פישר על כוונתו לפרוש בעוד כמה חודשים, הותירה את ריבית בנק ישראל ללא שינוי, ברמה של 1.75%.

הציפיות האינפלציוניות המגולמות כיום במסחר באג"ח הממשלתיות, מגלמות אינפלציה שנתית של 2.1%–2.3% בטווחים הקצרים ושל 2.4%–2.6% בטווחים הבינוניים־ארוכים. להערכתנו, האינפלציה ב־12 החודשים הבאים תהיה נמוכה יותר ותעמוד על 1.8%–2%, ועל כן אנחנו ממשיכים לתת עדיפות קלה לאפיק השקלי.

הצלחה בשקל

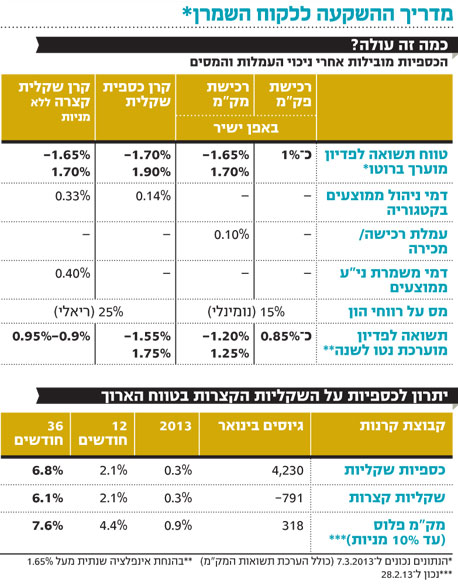

בתחום השקלי יש ללקוחות שמרניים כמה פתרונות השקעה ברמת סיכון נמוכה, שכוללות פיקדון בנקאי, רכישה ישירה של מק"מ, קניית קרן כספית שקלית, או קרן שקלית לטווח קצר של עד שנה. באף אחת מאופציות אלה לא תמצאו תשואות "זהב", אך יש לעמוד על ההבדלים ביניהן, הן מבחינת פוטנציאל התשואות והן מבחינת מבנה העלויות, כאשר בשורה התחתונה ישנה עדיפות כיום לקרנות השקליות.

האטרקטיביות של האופציה הראשונה, רכישת פיקדון בנקאי, תלויה לרוב ביכולת המיקוח של הלקוח אל מול הבנק. יכולת זו נובעת, בדרך כלל, מכמות הכסף של הלקוח. בממוצע, רוב הבנקים יציעו כיום ריבית שנתית שנמוכה מ־1%. כספים אלו סגורים לתחנות יציאה שבועית או חודשית, כאשר המיסוי הוא על הרווח הנומינלי, להבדיל מהמיסוי הריאלי על קרנות נאמנות שכיום דה פקטו אינו קיים, שכן סביבת הריבית היא ריאלית שלילית עד אפסית. אופציה שנייה היא רכישת מק"מ באופן ישיר. לאפשרות זו שכוללת לרוב את גלגול ההשקעה בכל שנה, עם מועד הפירעון של המק"מ, יש יתרון משמעותי לעומת השקעה בפק"מ, לאחר שהמפקח על הבנקים הסיר את עמלת דמי משמרת שהבנקים גבו על המק"מ. עם זאת, ישנן הוצאות נוספות הכרוכות ברכישת מק"מ (שאינן קיימות בפק"מ) כגון עמלות קנייה ומכירה, שיכולות להגיע ל־0.1% לכל כיוון. גם על המק"מ קיים מיסוי של 15% על הרווח הנומינלי.

עולם קרנות הנאמנות מצדו מציע לנו שני פתרונות סולידיים מרכזיים, ועוד אחד עם חשיפה גבוהה יותר לסיכון. הפתרון הראשון הוא רכישת קרן כספית שקלית שמוגבלת למח"מ של עד 90 יום בלבד. הקרנות הכספיות נהנות מרמת ריביות גבוהה על הפיקדונות, בדומה לריבית בנק ישראל, זאת בזכות סך הנכסים הגבוה של רוב הקרנות בענף. בנוסף, בתחילת השנה נכנסה לתוקף ההוראה החדשה של המפקח על הבנקים, שלא לגבות על אחזקתן דמי משמרת ני"ע שגרעו בעבר עד 0.8% מתשואתן השנתית ללקוחות.

ממזגים לתוך הכספיות

הפתרון השני הוא קרנות שקליות קצרות. עד היום התרכזו מרבית הכספים באפיק זה בקרנות מק"מ יחיד, שהניבו ביצועים דומים לאלו של הקרנות הכספיות. אולם, האטרקטיביות של קרנות המק"מ נפגעה מביטול דמי המשמרת בקרנות הכספיות, שכן על קרנות המק"מ כן נגבים דמי משמרת, דבר משמעותי מאוד בסביבת התשואות הנמוכה. אין פלא, אפוא, שחלק ניכר ממנהלי הקרנות בקטגוריית קרנות מק"מ יחיד החליטו למזג אותן לתוך קרנות כספיות.

הפתרון השלישי הוא קבוצת קרנות המק"מ פלוס שההשקעה בהן כרוכה ברמת סיכון גבוהה יותר. ה"פלוס" מתייחס לרוב לרכיב נוסף של עד 10% למניות או לאג"ח קונצרניות. קבוצת קרנות זו רשמה, כמתבקש, תשואה עודפת הן על פני הקרנות הכספיות והן על פני קרנות שקל קצר (ללא מניות) בכל טווח זמן שנבדק עד חמש השנים האחרונות, ואכן הן גם זכו לגיוסים נאים בחודשיים הראשונים של 2013.

מגמה מעניינת ניתן לראות בזרימת הכספים בקרנות הכספיות והשקליות הקצרות. הקרנות הכספיות היו הנהנות העיקריות מהגיוסים בחודשיים הראשונים של השנה עם גיוסים של כ־6.7 מיליארד שקל, בעוד הקרנות השקליות, לרוב קרנות המק"מ היחיד ללא מניות, פדו כ־1.1 מיליארד שקל. מבחינת תשואות ניתן לראות, כי הקרנות הכספיות השקליות וקרנות שקל קצר רשמו תשואות זהות בטווח של החודשיים הראשונים של השנה וכן ב־12 החודשים החולפים. אך, בטווח ארוך יותר של 24 ו־36 חודשים היתרון הוא של הכספיות עם פער של כ־0.4% וכ־0.7% בהתאמה.

מבין אלטרנטיבות ההשקעה הסולידיות שסקרנו, הבחירה שבסבירות גבוהה תביא את הביצועים הטובים ביותר היא הקרנות הכספיות השקליות. מעבר לכך, ניתן להגדיל סיכון במידה מדודה ביותר דרך קרנות המק"מ פלוס, שבשוק עולה יניבו תשואה גבוהה יותר עם רמת סיכון מעט יותר גבוהה מן הקרנות הכספיות. תשואה יותר גבוהה יכולה לנבוע הן מהמח"מ המעט ארוך יותר שלהן, ובמיוחד מהרכיב הנוסף שהוא חלק מנכסיהן - אג"ח קונצרניות או מניות.

השורה התחתונה: הקרנות הכספיות מספקות כיום את האופציה המועדפת להשקעה סולידית באפיק השקלי לנוכח ציפיות האינפלציה המגולמות בשוק.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני