פחד גבהים בוול סטריט? תנאי הרקע תומכים בהמשך העליות

נחישותו של הפד להמשיך להדפיס כסף ולשמור על הריבית הנמוכה תומכים בשוק המניות, דבר שצפוי להוביל לעליות גם בשוק הקונצרני

ביום שלישי, 5 במרץ 2013, שבר מדד דאו ג'ונס את שיא כל הזמנים ועלה לרמה של 14,253 נקודות. החגיגה לא פסקה כאן, ובימים שלאחר מכן המשיכו השווקים לעלות ובכל יום נדמה היה שזכינו לקרוא על שיא חדש באחד ממדדי המניות בעולם. מדדים אלו השאירו מאחור את הרמות שבהן היו ערב המשבר הפיננסי, שעל פי פרשנים רבים היה אמור להיות חמור כמו המשבר הגדול של שנת 1929. כעת, כשמרבית שוקי המניות נמצאים סביב רמות השיא, נבחן בטור זה שתי שאלות מרכזיות: מה ההשלכות של העליות בשוקי המניות על האג"ח הקונצרניות שהפכו לחביבות המשקיעים בחודשים האחרונים, ומה צפוי להיות הכיוון המניות בהמשך, לאחר שחצו את השיא.

האג"ח הקונצרניות מזנקות עם המניות

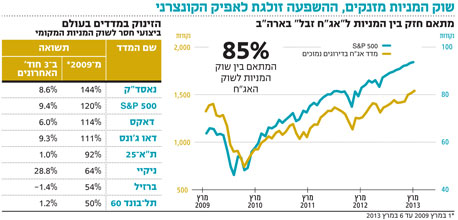

בנוגע לשאלה הראשונה, מבדיקה שביצענו עולה כי בשלוש השנים האחרונות התקיים מתאם של 50% בין מדד ת"א־25 למדד תל בונד־60. קשר זה, שיצא מובהק סטטיסטית, אינו ברור מאליו, זאת נוכח העובדה שמדד תל בונד־60 כולל רכיב משמעותי של אג"ח בדירוגים גבוהים, המושפעות בעיקר מביצועי האג"ח הממשלתיות. כדי להדגיש את הקשר החזק בין מניות לכלל השוק הקונצרני, ביצענו השוואה גם בארה"ב, שם בחנו על פני חמש שנים את הקשר בין מדד S&P 500 למדד HYG המורכב מאג"ח בדירוגים נמוכים. הממצאים מראים באופן חד־משמעי על מתאם חזק בין המדדים של כ־85%, ומלמדים על כך שמשקיעי האג"ח הקונצרניות צריכים להיות ערניים לנעשה בשוקי המניות הנהנים כרגע ממומנטום חיובי ביותר.

למרות הביצועים המרשימים של המדדים השונים, רוב המשקיעים שיבדקו את תיק ההשקעות שלהם יגלו תשואות נמוכות יותר לעומת העליות שנרשמו בשוקי המניות מאז השפל של מרץ 2009. הסיבה לכך היא חשיפה נמוכה יותר למניות בתיקי ההשקעות, בעיקר בשל החשש הגדול מהתפרצות משבר כלכלי חמור בעולם לצד הנטייה לרכוש מניות לאחר שהן כבר רשמו עליות שערים. מכאן עולה השאלה השנייה שבה נדון היום: לאן מועדות פניו של שוק המניות.

מרכיב מרכזי בתשובה לשאלה זו הוא יו"ר הבנק הפדרלי של ארה"ב (הפד) בן ברננקי שטורף את הכלים בשוק המניות ויוצא מגדרו כדי להזרים כסף זול לשווקים הפיננסיים. גם עלייה של 11 חודשים ברצף במחירי הנדל"ן בארה"ב ושיפור בשוק העבודה ובייצור התעשייתי לא גרמו לברננקי למצמץ. בעדותו האחרונה בקונגרס הבהיר ברננקי כי הוא נחוש לעשות כל מה שצריך כדי לשמור על יציבות השווקים וצמיחת הכלכלה, זאת כל עוד לחצי האינפלציה נשארים מתונים. בנוסף הדגיש ברננקי כי הוא אינו חושש מהיווצרותן של בועות פיננסיות בשלב זה.

להערכתנו, מגמת העליות בשווקים שייכת יותר מבכל תקופה אחרת לפעולותיו של יו"ר הפד, שנחשב למומחה הגדול ביותר בניתוח טעויות הפד במשבר של 1929. ברננקי טוען שההפסקה המוקדמת מדי של התערבות הפד הובילה אז את הכלכלה לשפל עמוק. כפועל יוצא מכך, טען ברננקי כמה פעמים שאין בכוונתו לחזור על אותן הטעויות, אפילו שכמה נגידים אזוריים, חברי קונגרס ופרשנים טוענים שמדיניותו מייצרת בועות. ההשלכות של כך הן המשך הדפסות של כטריליון דולר בשנה ורכישת אג"ח אמריקאיות ארוכות.

המשמעות של התשואות הנמוכות לטווח ארוך עבור שוקי המניות היא קריטית. ניקח לדוגמה חברה שמרוויחה בכל שנה 20 מיליון דולר, ללא סיכון. שווייה של חברה זו ייגזר מאלטרנטיבת ההשקעה ארוכת הטווח וחסרת הסיכון הקיימת בשוק.

אם נצא מנקודת הנחה שהאג"ח האמריקאיות לעשר שנים עומדות בקריטריון זה, נוכל לגזור את שווי החברה בשני מצבי עולם. במצב הטבעי, לפי התשואות האמריקאיות הנורמליות, שהיו נוהגות לפני התערבות הפד, קרי 4%, החברה היתה שווה כחצי מיליארד דולר (20 מיליון לחלק ל־4%).

אולם לפי המצב כיום, כשהתשואות בארה"ב נמוכות ועומדות על כ־1.9%, שווי החברה הוא קצת מעל מיליארד דולר (20 מיליון לחלק ל־1.9%). כלומר, שווייה של חברה זהה עם רווח זהה יהיה גבוה בכ־110% בשל התשואות הנמוכות של האג"ח הממשלתיות. נציין שמדובר בדוגמה לצורך המחשבה בלבד. הנוסחה המימונית לגבי התשואה הנדרשת של בעלי המניות מעט שונה וממותנת יותר, אך הנקודה ברורה - לתשואות הנמוכות באג"ח האמריקאיות הארוכות השלכות מתמטיות על שווי המניות.

נקודה מעניינת נוספת קשורה להתנהגות השווקים בתקופה של שוק שורי. לפי מחקר של חברת Ned Davis ושחלקים ממנו פורסמו ב"וול סטריט ג'ורנל", בחמש מתוך שש תקופות של שוק שורי בדאו ג'ונס, שבהן נרשמו עליות של יותר מ־20%, היתה קפיצה משמעותית בביקוש לקרנות נאמנות מניותיות בארה"ב, מיד לאחר שהמדד הגיע לשיא הראשון. בששת החודשים לאחר השיא הראשון היקף הביקושים החציוני לקרנות המתמחות במניות עלה פי שלושה לעומת הביקושים בששת החודשים שלפני השיא.

הנקודה האחרונה קשורה לתמחור. מכפיל הרווח במדד S&P 500 הצפוי לשנה הקרובה עומד על כ־13.7, מכפיל הנמוך בכ־16% מזה שהיה בסוף 2009. גם מדד דאו ג'ונס נסחר במכפיל הנמוך בכ־15% מהממוצע של 20 השנים האחרונות. כלומר, בהשוואה היסטורית, ללא הידרדרות ברווחי החברות השווקים אינם נראים יקרים.

שימו לב לרף ה־2.5% בתשואות אג"ח ארה"ב

לפי ממצאים אלה, נראה שהמגמה החיובית במניות עשויה להימשך למרות השיאים. כל עוד הריבית ובעיקר התשואות בארה"ב כה נמוכות, המשקיעים מעדיפים להתעלם מחדשות רעות כגון הבחירות באיטליה שמלמדות על התנגדות להמשך הקיצוצים, ההתכווצות בצמיחה באירופה, הקיצוץ האוטומטי בתקציב בארה"ב והריסון הפיסקאלי שהוכרז בסין.

לסיכום, המלצותינו עבור המשקיעים בשוק האג"ח והמניות המקומי:

- לשלב מניות לצד האג"ח, במיוחד לנוכח ביצועי החסר של שוק המניות המקומי לעומת חו"ל (ראו טבלה).

- המתאם הגבוה בין שוקי המניות לאפיק הקונצרני מרמז על המשך מגמה חיובית באפיק הקונצרני באופן כללי, ובאופן ספציפי במדד תל בונד תשואות, המעט יותר אגרסיבי.

- לשים לב לתשואות בארה"ב, שכן הן קו ההגנה של המניות והאג"ח הקונצרניות. ביום שישי חצו התשואות את רף ה־2%. להערכתנו, עלייתן לרמה של מעל ל־2.5% תחייב הערכת מצב מחודשת.

השורה התחתונה: המגמה החיובית בשוק המניות צפויה להימשך כל עוד תשואות אג"ח ארה"ב והריבית במדינה יישארו נמוכות. עליות צפויות לתמוך גם באג"ח הקונצרטיות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות