אפוקליפסת האג"ח: כשהבועה הגדולה מכולן תתפוצץ

הפנסיה שלכם, זו שאולי לא שווה הרבה כבר היום, עומדת להתאדות ואיתה נתח מסיבי מהכלכלה העולמית. כך סבורים אלפי סוחרים, ברוקרים, בנקים ומנהלי קרנות

הפנסיה שלכם, זו שאולי לא שווה הרבה כבר היום, עומדת להתאדות ואיתה נתח מסיבי מהכלכלה העולמית. כך סבורים אלפי סוחרים, ברוקרים, בנקים ומנהלי קרנות. מקהלת הקולות שמזהירה מפני פיצוץ בועה בת 30 שנה - בועת איגרות החוב - מחרישה בעוצמתה בהשוואה למיעוט הקולות שהתריעו מפני פקיעת בועת הסאב־פריים. אל תגידו שלא הזהרנו.

נתחיל בביל גרוס. כשגרוס מדבר, השווקים מקשיבים. גרוס (Gross), שקרן פימקו בראשותו מנהלת אג"ח בסכום כמעט דמיוני של 2 טריליון דולר, נחשב למלך האג"ח הבלתי מעורער. ועכשיו, הוא מודאג. בתחילת השנה הוא הזהיר את משקיעיו ואת העולם כולו מבועת אג"ח הממשמשת ובאה להתפקע על כולנו, והמליץ במזכר תחת השם Money for Nothing, Checks for Free, להתרכז באג"ח קצרות מועד של חברות מסחריות ולהתרחק מאלו ארוכות הטווח של ממשלת ארצות הברית.

באותה נשימה, חייבים לציין שגרוס מזהיר מפני בועת אג"ח זה שנתיים לפחות. בינתיים התחזיות שלו לא התממשו, אבל אם גרוס חושש במזכרים שהוא מפרסם מ"דרקוני האינפלציה" שירימו את ראשם ויחסלו את שוק האג"ח, הרי שבשמונת החודשים האחרונים מתרחשת אינפלציה של ממש במספר הקולות שמצטרפים אליו ומזהירים מפני התפקעות בועת האג"ח.

בנק ההשקעות גולדמן זאקס, למשל, שלח את בכיריו עם אזהרות לציבור המשקיעים, בעוד הבנק עצמו נוקט צעדים למזעור הסיכון שלו מחשיפה לשוק האג"ח. בינואר סיפר סמנכ"ל הבנק גרי קוהן (Cohn) לכל מי שהיה מוכן להקשיב בפורום הכלכלי בדאבוס, כי הבנק צופה "תמחור משמעותי בשוק האג"ח". זו אזהרה מנומסת ומרוסנת שמיתרגמת לחשש גדול. ואילו מנכ"ל הבנק לויד בלנקפיין (Lloyd Blankfein), מי שנחשב לאחד האנשים הזחוחים בעולם, הזהיר בתחילת החודש שעבר כי הסיכון של התרסקות בשוק האג"ח גדל משמעותית לאחרונה, וכי המשקיעים אינם מוכנים לתרחיש כזה. הוא המליץ לנקוט את המדיניות של גולדמן זאקס עצמו, וללוות כמה שיותר בריביות הנמוכות של היום, לפני שדרקוני האינפלציה של גרוס מתעוררים מהתרדמת שהשיתו עליהם בנקים מרכזיים ברחבי העולם. בלנקפיין גם הוביל את בנק ההשקעות שלו ללוות סכומי שיא בהנפקת אג"ח של 8 מיליארד דולר, ועוד 6 מיליארד דולר נוספים במכשירי חוב אחרים.

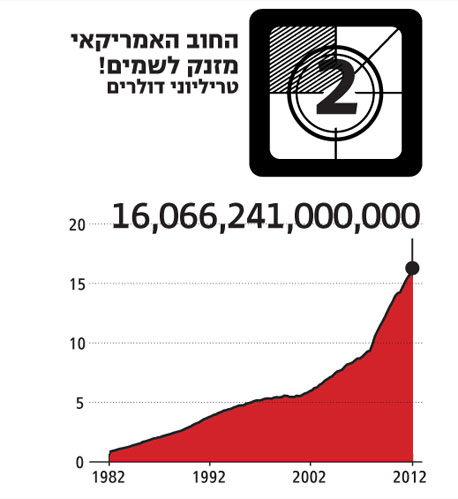

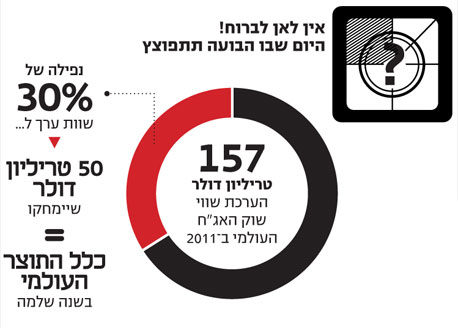

אבל לא רק משקיעי־על וקברניטי וול סטריט מזהירים מהאפוקליפסה המתקרבת. גם סוכנות הדירוג פיץ' (Fitch) הזהירה בסוף דצמבר האחרון מהתרסקות. "עלייה פתאומית בשערי הריביות עלולה להחריב את תיקי ההשקעות של חברות הביטוח וקרנות הפנסיה", מסרה סוכנות הדירוג. "רמות הריבית האפסיות הנוכחיות לא ימשיכו לאורך זמן, וחזרה לשיעורי הריבית של תחילת 2011, מצב שיתרחש במוקדם או במאוחר, עלולה למחוק כ־30% משווי שוק האג"ח". במונחים גלובליים, מדובר במחיקת כ־50 טריליון דולר משוק שהוערך ב־2011 ב־157 טריליון דולר. במילים אחרות, מדובר בשווה ערך למחיקת התוצר השנתי של העולם כולו. בינתיים, בשנה האחרונה, המשקיעים נהרו לרכוש 974 מיליארד דולר בהנפקות אג"ח חדשות בארה"ב לבדה. נפילה צנועה יחסית, של 20%, תמחק למיליונים את הפנסיה שלהם, ותשבית את הכלכלה העולמית באופן דומה למשבר הנדל"ן ב־2007. אבל רבים מהקולות המזהירים מפני בועת האג"ח מדברים על מחיקות של 50% - מצב שייצור לא פחות מקריסה קולוסאלית בשווקים ומיתון עמוק שיימשך כעשור.

איגרת להמונים

מהי בעצם איגרת חוב? אג"ח היא לא יותר מהלוואה שניתנת למדינה או לחברה מסחרית על ידי הציבור. במקום לגשת לבנק, המדינה או החברה מנפיקה שטר חוב שמציית לכמה כללים קבועים: סכום ההלוואה, הריבית השנתית שתשולם על ההלוואה, מועד תשלום הריבית על ההלוואה, תאריך פקיעת האג"ח ומועד תשלום ההלוואה המקורית עצמה.

ציבור המשקיעים רוכש אג"ח מסיבות מגוונות, אבל הראשונה והעיקרית שבהן, בעיקר כשמדובר באג"ח ממשלתיות, היא ביטחון. משקיעים סולידיים שמחפשים סיכון נמוך וראש שקט, יודעים שהערבים לאג"ח ממשלתיות הם המדינות שהנפיקו אותן, ולאותן מדינות יש לרוב דירוג אשראי גבוה והסיכוי לחדלות פירעון נמוך. סיבה נוספת לרכוש אג"ח ממשלתית היא התשואה שהן מספקות, או בעגה המקצועית "הקופון". ברוב המקרים מדובר בתשואה קבועה וידועה מראש, מה שמאפשר למשקיעים להשוות אותה לכלים פיננסיים אחרים בשוק, לדעת בוודאות גבוהה מה הם מקבלים תמורת כספם ולקבל תמונה של הסיכון שהם נוטלים.

הנה דוגמה מקומית: בסוף ינואר הנפיקה ישראל אג"ח ממשלתיות. ההנפקה הראשונה מבין השתיים הציעה למשקיעים אג"ח בהיקף של מיליארד דולר לתקופה של 10.5 שנים, בתשואה של 3.213%. בימים שבהם אפיקי השקעה רק מתחילים להתאושש מהמשבר הממושך, 3% וקצת הם תשואה לא רעה עבור הביטחון הגבוה שהלווה, במקרה זה ממשלת ישראל, תעמוד בהתחייבויותיה ולא תיקלע למצב של פשיטת רגל. בכל זאת, מדובר במדינה.

אבל זה בדיוק העניין - גם מדינות פושטות רגל. גם מדינות מוצאות את עצמן במצב שבו הן לא מסוגלות לעמוד בתשלומים שלהן לחייבים. גם מדינות סובלות ממיתון ואבטלה שפוגעים קשות בגביית המסים וביכולת להחזיר חובות. אחרי הכל, חלק מהמסים שנגבים הולך לכיסוי תשלומי החובות שאפשרו את הנפקת האג"ח המוצלחת, זו שהכניסה לקופת המדינה מיליארד דולר כאן ועכשיו.

היכולת הזו של מדינות לעמוד בתשלומים שלהן לנושים היא קריטית. בשל כך, למשל, מדרגות סוכנויות הדירוג הפיננסיות את בריאותן הפיננסית של מדינות ללא הרף. מדינה שמצבה הכלכלי חסון ואיתן כמו גרמניה, למשל, תקבל מהסוכנויות דירוג ללא דופי. מדינות אחרות, כמו יוון, או אפילו לאחרונה בריטניה, שמראות סימני חולשה עד משבר אקוטי של ממש, מקבלות דירוגים בהתאם למצבן.

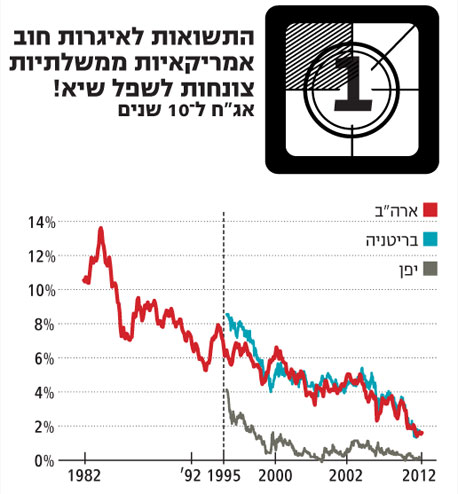

וזאת, בין השאר, הסיבה שלאג"ח יש מחיר שוק. גם אם ממשלת ישראל הנפיקה כל אג"ח במחיר של 100 דולר, המחיר שבו האג"ח שלה נסחרות בשוק ישתנה ללא הרף בעשור הקרוב, לעתים על בסיס יומי. אג"ח שהונפקו בסוף ינואר תמורת 100 דולר, נסחרו אחרי פחות מחודש סביב סכום של 104 דולר לאיגרת. למה? מאותה סיבה שקובעת כל מחיר בכל שוק: היצע וביקוש. והיום הביקוש בעולם המערבי לאג"ח ממשלתיות נמצא בשיא כל הזמנים. המחיר שלהן בשמים, והתשואות בשפל.

אג"ח הן יצור מוזר. בניגוד להיגיון הכלכלי המקובל, הן מתנהגות באופן הפוך למה שקורה בכל שוק אחר. כשהביקוש לאג"ח עולה, גם המחיר שלהן עולה. לכאורה, הייתם מצפים שהאג"ח בעלות התשואה הגבוהה יהיו מבוקשות יותר, ולכן מחירן יאמיר. במציאות, הדינמיקה אחרת, והמחיר שעולה מוריד את התשואה. אם, למשל, מחירן של האג"ח הישראליות שהונפקו בערך של 100 דולר האחת יאמיר ל־120 דולר, הרי שעתה אותם 3.213 דולרים שהיא מעניקה למשקיע מדי שנה, יתורגמו לתשואה של 2.677% בלבד. לעומת זאת, אם מחיר האג"ח יירד ל־80 דולר, 3.213 דולרים בשנה יהוו תשואה של 4.016%. וזה המשחק הגדול של קרנות הענק שסוחרות בשוק האג"ח.

תחושת ביטחון מטעה

וכמו בכל שוק, כשהכל נופל, חוקי המשחק משתנים. הנפילה המדוברת צפויה להיות דומה להתרסקויות אחרות שחווינו בעשורים האחרונים. בדיוק כפי ששוק המניות, או לצורך העניין כל שוק אחר, עולה בערכו ואז מתרסק, כך גם שוק האג"ח. אם בבועת הסאב־פריים מחירי הנכסים הלכו וטיפסו, וגרמו למיליוני אנשים לרכוש בתים מתוך אמונה שהמחירים רק ימשיכו לעלות, הרי שברגע שהמחירים נפלו, הבתים הללו יצרו הפסד פיננסי כבד עבור הרוכשים, ובמיוחד למי שקנה אותם בשיא הבועה. כך גם בשוק האג"ח. אם נבואות הזעם של גרוס יתממשו, מי שנכנס בשלוש השנים האחרונות לשוק ורכש אג"ח במחירי שיא, יראה את המחירים האלה צונחים דרמטית.

להתרסקות הזו יהיו השלכות מיידיות: כך, למשל, מאות קרנות פנסיה, הסוחרות באופן יומיומי באג"ח, יאבדו בחדות שליש או יותר משווי תיק ההשקעות שלהן, ומאות מיליוני פנסיות בעולם יעמדו בפני סיכון ממשי. אך מעבר לזה, קיימת סכנת של התפשטות המשבר לכלים פיננסיים אחרים שקשורים לאג"ח. כפי שב־2008 לאיש לא באמת היתה ברורה המורכבות של המערכת הפיננסית ולכן גם הפגיעות שלה ל"הידבקות" במשבר הנדל"ן, כך גם הפעם לאף אחד אין מושג היכן ייעצר כדור השלג.

"יש לנו מצב מוזר ומיוחד כיום בשוק", אומר לארי האברטי (Haverty), מנהל השקעות בכיר בקבוצת Gamco ושועל קרבות ותיק בוול סטריט, שתחזיותיו הקולעות הפכו אותו לפרשן מבוקש בבלומברג וב־MSNBC. "למעשה, הביקוש הגבוה לאג"ח הוא תוצאה של הרגל רב־שנים. מי שהשקיע באג"ח ב־30 השנים האחרונות לעתים נדירות הפסיד כסף, והציבור משוכנע שאי אפשר להפסיד כסף באג"ח. אבל הוא טועה. גם הברוקרים עצמם יודעים כי מדובר בבועה. הם יודעים שהשוק במצב מסוכן, אבל הם לא מספרים ללקוחות שלהם על הסיכון כי זה יפגע ברווחים. והיסטורית, באמת יש להם טיעון חזק, כי מדובר בשוק שלא הפסיד כסף כבר המון זמן. במקביל גם מדובר בסיטואציה שבה הביקושים הגבוהים נובעים מאי־הוודאות בשווקים, מהפחדים העצומים של משקיעים. וכשמשקיעים מפחדים, הם רצים למי שמציל אותם - לממשלות, או לאג"ח ממשלתיות".

הפחדים האלה שעליהם מדבר האברטי אפילו גרמו בשנה החולפת למשקיעים לרכוש אג"ח עם תשואה שלילית. חוסר הוודאות הגלובלי יצר מצב שבו משקיעים היו מוכנים לקבל בסוף התקופה סכום קטן יותר מזה שהלוו לממשלת גרמניה ושוויץ, למשל, רק כדי לקבל את הוודאות והשקט שממשלות אלו משדרות ומבטיחות למשקיעים. השקעה שמפסידה כסף? כשהאג"ח הן המקלט האחרון לפחדי המשקיעים, הפסד קטן תמורת שקט נפשי הוא מחיר זעום לשלם. אלא שאם הריביות יתחילו לטפס, השקט הנפשי הזה יסתבר כמוטעה.

מפירנצה לשוק על סטרואידים

האג"ח הממשלתיות נולדו בנסיכויות של צפון איטליה. זה לא מפתיע, בהתחשב בעובדה שהמוסד הבנקאי עצמו הומצא בוונציה (על ידי יהודים). בסדרת המופת שלו "The Ascent of Money" מתאר ההיסטוריון ניאל פרגסון כיצד מאז הומצאה האג"ח הממשלתית לפני יותר מ־-600 שנה, היא הספיקה להכריע את תוצאות קרב ווטרלו, לכונן את שושלת רוטשילד, להביא לתבוסת הדרום במלחמת האזרחים האמריקאית, ולאפשר לממשלות לבזבז הרבה יותר כסף ממה שהן מגייסות במסים. במונחים של היום, מדובר בהרבה, הרבה יותר.

סיפור לידת האג"ח מרתק, כי כבר בהנפקת האג"ח הראשונה, ב־1360, ניתן לזהות את דפוס המשבר. אזרחי פירנצה, שנלחמה בלי הרף בפיזה, ונציה וסיינה, שכרו את שירותיו של ג'יובני אקוטו - גנרל עם צבא משלו. אבל גנרלים וצבאות פרטיים הם לא זולים, וערי המדינה של צפון איטליה, ובהן פירנצה, הוציאו את כל עושרן על לוחמים להשכיר. פירנצה הטובעת בגירעון, מצאה פתרון חדשני - הנפקת אג"ח. במקום להמשיך ולהעלות את נטל המסים על אזרחי העיר, פירנצה גייסה את הכסף על ידי חיוב האזרחים להלוות לה. בתמורה להלוואות בכפייה הללו, האזרחים קיבלו פיצוי - ריבית. כך הצליחה פירנצה להפוך את אזרחיה למשקיעים הגדולים ביותר בעיר עצמה, ועל הדרך גם יצרה את שוק האג"ח הראשון בעולם, שאפשר לאזרחים הזקוקים למזומנים בדחיפות למכור את האג"ח שלהם למרבה במחיר.

המהלך הפיננסי המבריק הזה אפשר לפירנצה להגיע לגירעון מפלצתי: מ־50 אלף פלורנטינים בתחילת המאה ה־14 ל־5 מיליון ב־1427. אם הר החוב הזה שהוא תוצאה של הנפקת אג"ח אובססיבית נשמע מוכר, זה משום שזהו בדיוק הגורם, או הפתרון (תלוי את מי שואלים), למשבר הכלכלי האחרון. הבעיה אז, בדיוק כמו היום, היתה שככל שיותר אג"ח הונפקו, כך ערכן הלך וירד בעיני המשקיעים. ב־1509 ערכן של האג"ח הוונציאניות, למשל, צנח לעשירית מערך ההנפקה שלהן. האם דבר דומה יתרחש בקרוב לאג"ח ממשלתיות אמריקאיות, בריטיות או אולי אפילו ישראליות?

"אני לא יודע לומר לגבי אג"ח ישראליות", מסתייג האברטי. "אבל גם הן ללא ספק ייפגעו אם שוקי האג"ח הממשלתיות האמריקאי והאירופי יקרסו. ואני בהחלט מאמין שהם יקרסו בקרוב. אג"ח הן כבר לא השקעה סולידית, הן פצצת זמן מתקתקת. ברגע שמחירי הסחורות יתחילו לטפס בעקבות חזרת הצמיחה, ואני חושב שנראה זאת בא לידי ביטוי בהתייקרות של כרטיסי טיסה למשל, נתחיל לראות את שוק האג"ח מתערער. אנחנו יודעים שמדיניות ההקלה הכמותית בצורת רכישות אג"ח מסיביות על ידי הבנקים המרכזיים ללא ספק מנפחת את השוק. אנחנו יודעים גם שיש להקלה הכמותית אפקטים חיוביים: זה כמו לתת סטרואידים לחולה. אבל חולים יכולים לקבל סטרואידים לתקופה קצרה ולא לטווח ארוך. מה יקרה כשייפסק הטיפול בסטרואידים? נדמה לי שנגלה את התשובה בחצי שנה הקרובה".

הקלה או ניפוח בועה?

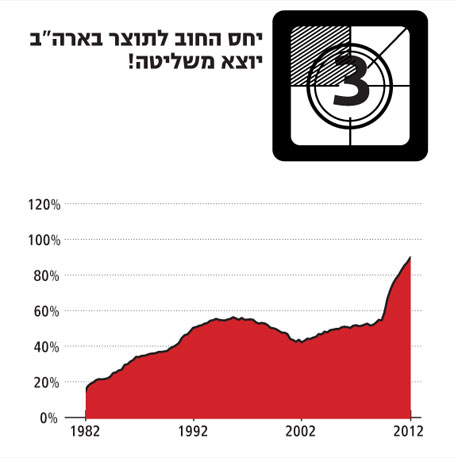

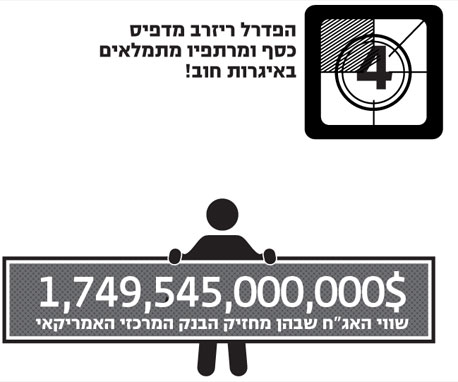

מה בעצם הקשר בין ההקלות הכמותיות לאג"ח ובועות? זה עובד כך: האוצר האמריקאי מנפיק אג"ח בקצב מסחרר. הצפי הוא להנפקת יותר מטריליון דולר בשנה הקרובה. את האג"ח האלה רוכשים הבנקים והמוסדיים במחיר ההנפקה, אבל מיד מוכרים אותן במחיר השוק לפדרל ריזרב. בתמורה לאג"ח הפד מזרים מזומנים לבנקים ולמשקיעים הגדולים, או כפי שהשוק מכנה זאת: "הדפסת כסף". בפד קוראים לזה "הקלה כמותית".

מטרת המהלך משולשת: להזרים כסף לכלכלה, לשמור על הריביות נמוכות ברמה כמעט אפסית ולהסיט את הציבור מאפיק האג"ח, כדי שזה בתורו ילך וישקיע במקומות אחרים ויעודד צמיחה. הפד והאוצר האמריקאי מצפים כמובן שהבנקים שמשתתפים בתהליך, ומרוויחים ללא טיפת מאמץ כסף בחינם מהפד, יפנו גם הם את הכסף להשקעות חדשות ויעודדו צמיחה. האם זה עובד? כן ולא. האבטלה בארה"ב לא זינקה לרמות בלתי נסבלות, המיתון מראה סימני בלימה, שוק הנדל"ן מראה סימני התאוששות ושוק המניות חזר לשיאי טרום המשבר. מנגד, הפד לא יכול להמשיך במדיניות הזאת לנצח. החשש הוא שבשלב מסוים הזרמת הכסף לשווקים תעודד אינפלציה, ויש האומרים גם היפר־אינפלציה - אותו מצב שבו לרכישת כיכר לחם דרושה מריצה מלאה שטרות. אבל גם אינפלציה מרוסנת יחסית, של 2.5%, תספיק על פי גרוס כדי ליצור מפולת בשוק האג"ח.

"החשש שלי הוא שאנחנו עומדים בפני מגה־מיתון", אומר דאג קייסי (Casey), אחד המשקיעים הוותיקים והמוערכים בשוק. קייסי, העומד בראש חברת המחקר קייסי ריסרץ', מתמחה עוד משנות השבעים בהבנת הדינמיקה של משברים פיננסיים, וכיום הוא אחד המבקרים הבולטים של המדיניות המוניטרית בארה"ב. "אני חושב שב־2008 עברנו דרך צד אחד של ההוריקן, ומאז אנו נמצאים בשקט של עין הסערה. מאז ההוריקן רק הלך והתגבר, ואולי השנה נעבור דרך הצד השני שלו. להערכתי, המשמעות של המעבר הזה היא לפחות עשור נוסף של מיתון גלובלי קשה. והסימן הראשון ליציאה מעין הסערה יהיה שוק האג"ח שיקרוס".

את המילים האלה יורה קייסי בזריזות רגע לפני שהוא יוצא לחופשת סוף השבוע שלו, אבל זה לא מפריע לו להיות מנומק ומדויק. "השוק והכלכלה מספרים שני סיפורים שונים. 2% צמיחה בשנה שעברה באמריקה, עם נפילה חדה ברבעון האחרון כמו גם נפילה נוספת שצפויה ברבעון הראשון של 2013, בעוד שוק המניות חוזר לרמות שיא? זה לא מסתדר".

"הממשלות בעולם", מסביר קייסי, "יצרו טריליונים של יחידות מטבע על ידי הנפקה ורכישה מסיביות של אג"ח. ההנפקות האלה שומרות את הריביות בשוק ברמות הנמוכות ביותר בהיסטוריה, ואנשים משלמים כיום על הלוואות ריבית מגוחכת. אבל אנחנו נמצאים במצב המלאכותי הזה כבר זמן רב, ונראה שעכשיו מגיע השלב שבו העולם האמיתי יגבר על העולם המלאכותי. המגמה תתהפך והריביות יתחילו לעלות באיזשהו שלב. זה פשוט חייב לקרות. זו התנהלות תקינה של שוק - פעם עולה פעם יורד. ברגע שהאינפלציה תעלה ואיתה הריבית, ואני צופה שזה יקרה כבר השנה, לאנשים יהיה קשה יותר לשלם עבור ההלוואות שהם נטלו. באותו רגע הם יוציאו את הכסף שלהם מהאג"ח ויעבירו אותו לאפיקי השקעה ששומרים יותר על ערך הכסף שלהם בזמן אינפלציה. אנחנו כבר רואים את זה מתרחש בשוק המניות, שאליו זורמות כמויות כסף עצומות. בשלב מסוים הן יבואו על חשבון ההשקעה באג"ח ובום, הבועה באג"ח תתפוצץ".

קייסי לא קונה את העובדה שישנם לא מעט סימנים המעידים על חיוניות הכלכלה האמריקאית ויכולתה להתאושש. "זה לא ישנה הרבה", הוא זורק. "גם אם הכלכלה תתאושש ותגיע לצמיחה משמעותית, אנחנו נצטרך להתמודד עם המנועים שיצרו את הצמיחה, והמנועים הם הדפסת כמויות כסף בלתי נתפסות של הפד על ידי הנפקה של כמות בלתי מתקבלת על הדעת של אג"ח. אנחנו נמצאים כיום במחירי שיא לאג"ח. על כל אג"ח של ממשלת ארה"ב יש ביקוש של פי שלושה ממה שמונפק, ומחירי האג"ח נמצאים בשיא של 300 שנה! הגרפים מספרים את הסיפור: גרף בועה קלאסי. וכשכל הכסף החדש הזה יגרום לעליית מחירים ולאינפלציה, הבועה תתפקע".

אבל עובדה שהפד נמצא בהקלה הכמותית השלישית, ומתעתד לרביעית, ואין אינפלציה.

"זה תלוי איך אתה מודד אינפלציה. אבל אני לא אכנס לוויכוח הזה. אני כן אגיד לך שאם המטבע האמריקאי לא היה המטבע לעסקאות בינלאומיות, למעשה המטבע העולמי, הפטרו־דולר, כבר היתה כאן באמריקה היפר־אינפלציה. הסיבה היחידה שאנחנו עדיין לא מרגישים אותה היא בשל העובדה שארה"ב ייצאה בעשור האחרון 7 טריליון דולר לשימוש העולם. אנחנו יצואני דולרים יותר מיצואנים של כל דבר אחר".

לא כל אנשי השוק משוכנעים שמדובר בבועת אג"ח, או כפי שהגדירה זאת בראיון ל־CNBC החודש אחת ממשקיעות האג"ח הנחשבות בשוק, בוני באהא (Baha) מבית ההשקעות DoubleLine: "יש בעיקר בועה בדיבורים על בועת אג"ח". לדבריה, "בועת אג"ח פשוט לא קיימת. האג"ח פשוט מייצגות את מצב השוק הקיים". גורו ההשקעות באג"ח ג'ף גאנדלך (Gundlach), הבוס של באהא, אף מחזק את ההמלצה שלו להשקיע באג"ח ממשלתיות אמריקאיות לעשור. אפילו בתוך פימקו של גרוס ישנם חילוקי דעות. סגן הנשיא המוערך של גרוס, טוני קרסנזי (Crescenzi), מכחיש בכל הזדמנות, בדבקות של חסיד, כי בשוק יש בועה. וגם מנהלי קרנות אחרים מצטרפים לדעתו. החל ממשקיע האג"ח הוותיק רוג'ר ברידג'ס (Bridges) מ־Tyndall האוסטרלית ועד לריק פטל (Patel) המוערך מענקית ההשקעות פידליטי. כולם גורסים כי הבועה המדוברת היא בעיקר בדיבורים על בועה, וכשזו תתפקע, נישאר עם שוק אטרקטיבי ויציב.