צמד טובים

ראיון לא מכופתר עם דב ילין ויאיר לפידות, העומדים בראש אחד מבתי ההשקעות המוערכים בעולם ההשקעות המקומי

דב ילין העדיף להתראיין אחרי השעה 17:00, מיד לאחר שהבורסה נסגרת, כדי שלא לפספס רגע מול המסכים. במהלך הראיון הוא נזכר בחברה שבאג"ח שלה השקיע, ואף על פי שפשטה את הרגל הוא רשם עליה תשואה של 50% כי קנה אותה במחיר נמוך מההחזר שהתקבל לבסוף. ילין מתרגז כשהוא לא מצליח להיזכר בשם החברה, קם ממקומו, וכמו נער אחוז תזזית רץ החוצה כדי להתייעץ ולנסות להיזכר. "נאות הפסגה!", הוא מכריז כשהוא חוזר לחדר כמנצח.

האהבה של ילין (56) להשקעות מתאימה לקלישאה שכשאתה אוהב את מה שאתה עושה - תצליח בו. לא בכדי בית ההשקעות שייסד עם שותפו יאיר לפידות (54), ילין לפידות, מוביל לאורך שנים את טבלאות התשואות בקופות הגמל וקרנות ההשתלמות, וכל קרן נאמנות שלהם שיוצאת לשוק נהנת מיד מגיוסים גבוהים. אף שבית ההשקעות מנהל נכסים בהיקף של 22 מיליארד שקל (כ־9.5 מיליארד שקל בקופות גמל, כ־5.5 מיליארד שקל בקרנות נאמנות וכ־7 מיליארד שקל בתיקים מנוהלים) ונחשב בינוני - מעמדם הייחודי של ילין ולפידות בשוק מביא לכך שלא מעט מנהלי השקעות, אנליסטים ומקצוענים אחרים בוחרים להשקיע את חסכונותיהם אצלם.

למרות ההערכה המקצועית הגדולה שרוחשים לו, ילין נותר מעין עוף מוזר בשוק, חידה שלא פוענחה עד הסוף. "לדב אין תחביבים למעט העבודה שלו", אומר אחד ממכריו. "לא תמצאי אותו משתכר על הבר, או אפילו יושב לקפה עם חבר. זה לא מעניין אותו. יש מנהלי השקעות שאוהבים גלישת גלים, יש כאלה שאוהבים לטפס על הרים או לעשות סקי. אצל דב אין דבר כזה". "הוא תופעת טבע מבחינה מקצועית", אומר מכר נוסף, "יש לו תפיסת עולם ומתודולוגיה מאוד ברורה שמצליחה כבר שנים, אבל הדבר האחרון שהייתי רוצה זה להיתקע איתו על אי בודד". "העבודה עבורו היא פסגת ההנאה והאושר והוא לא צריך הרבה יותר מזה", מוסיף אחר.

ואכן, גם ילין עצמו מעיד שעבודתו מהווה את מרכז חייו. "הייתי לא מזמן בהצגה שמאוד המליצו לי עליה", הוא מספר. "ישבתי שם וחשבתי לעצמי 'מה אני עושה פה?' כולם אמרו שזו הצגה מעולה ואני השתעממתי. חשבתי שמצגת של חברה היא הרבה יותר אמיתית ומעניינת מההצגה הזו. אני פשוט עובד בתחביב שלי".

ואם לא היית מנהל השקעות מה היית?

"שאלו בזמנו את שחקן הכדורגל משה סיני מה הוא אוהב, והוא השיב 'כדורגל'. 'וחוץ מזה?' כדורגל'. 'ובכל זאת?' 'כדורגל אנגלי'. ככה אני. אם היה לי יותר זמן, או שהייתי פורש, אני מניח שהייתי נהנה לקרוא ספרים, לרוץ, להיות עם שתי הבנות שלי, אבל אני אוהב את מה שאני עושה".

"אנחנו כבר אחרי עליות"

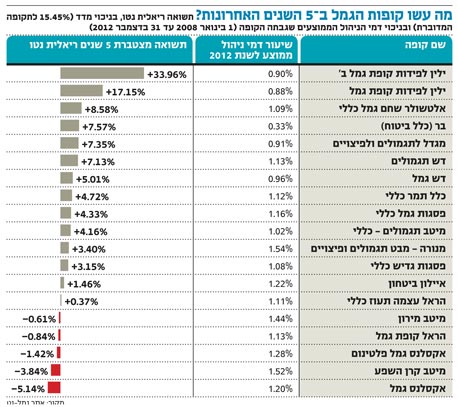

לפי נתוני משרד האוצר, קופות הגמל של ילין לפידות ממוקמות בראש טבלת התשואות לטווח של חמש שנים, בפער גבוה מול המתחרות. הקופה הכללית של ילין לפידות (גמל כללי) רשמה בחמש שנים (2008–2012) תשואה ברוטו (לפני ניכוי דמי ניהול) של 44.82%, כשאחריה מתמקמת הקופה הכללית של בית ההשקעות אלטשולר שחם עם תשואה מצטברת של 35.65%. הקופה האגרסיבית יותר של ילין לפידות (מסלול כללי ב') עשתה באותו פרק זמן תשואה פנומנלית של 65.77%.

אלא שמניתוח של בית ההשקעות, המנכה את העלייה במדד המחירים לצרכן (המשקפת את השחיקה בערך הכסף) ואת דמי הניהול שגבתה הקופה (על בסיס דמי הניהול הממוצעים בשנת 2012) עולה כי הפער גדול יותר. התשואה המצטברת של ילין לפידות גמל כללי עמדה על 17.15% נטו, ואילו הקופה של אלטשולר נשרכת אחריה עם תשואה של 8.58%. הסיבה העיקרית: דמי הניהול הממוצעים שגבתה ילין ב־2012 מלקוחותיה עמדו על 0.9%, בשעה שאלטשולר גבו דמי ניהול ממוצעים של 1.09%.

לא לחינם שמים בילין לפידות דגש על מצב הקופות שלהם מול מצב הקופות של אלטשולר שחם. בשנתיים האחרונות נדמה שאלטשולר שחם גנב לילין לפידות את הבכורה, כיוון שהשכיל להקדים את השוק ולפזר השקעות לחו"ל. הייחודיות של ילין לפידות אמנם טמונה דווקא בהשקעות בשוק המקומי, אבל לאחרונה גם הם החלו לפזול החוצה.

"אני מודע לכך שלאורך זמן נעשה בהשקעות בחו"ל תשואה נמוכה מזו שאנחנו יכולים לעשות בישראל, אבל החלטנו להסיט השקעות לחו"ל כי זה לא נכון לשים את כל הביצים בסל אחד", אומר ילין בראיון משותף עם לפידות, שאותו הוא מכנה "גורו ההשקעות שלי". "זה כמו שגם אם אני חושב שמניה מסוימת היא הכי טובה שיש, אני לא אשקיע רק בה אלא גם בכמה מניות פחות טובות, כדי לפזר סיכון. ההשקעות שלנו בחו"ל מתמקדות בעיקר במניות, כי באג"ח התשואות בישראל גבוהות יותר. מה התשואה של אג"ח צמוד של ארצות הברית לעשר שנים? מינוס 0.75%. משקיע אמריקאי שרוצה להשקיע בהשקעה חסרת סיכון וגם להיות מוגן מאינפלציה שם באג"ח הזה מיליון דולר ביודעו שבעוד עשור יקבל רק 925 אלף דולר".

אולי בגלל זה יש אמת בטענות שסביבת הריביות האפסית במדינות המערביות דוחפת את המשקיעים להשקעות יותר מסוכנות? אולי יש כאן סוג של פצצה מתקתקת, תחילתה של בועה?

"נכון, ולכן צריך להיזהר. אני בכלל לא בטוח שמשקיע ששם את הכסף שלו באג"ח צמודה ארוכה של ממשלת ארצות הברית הוא לא רציונלי. אולי הסיכונים שהוא חושש מהם יתרחשו בסוף? מי ערב לנו שהעולם לא הולך לתקופה בעייתית שבה תהיה אינפלציה גבוהה ומתמשכת שתשחק את מחירי הנכסים? הרי לממשלות עצמן יש אינטרס ביצירת אינפלציה שתשחק את חובות העתק שלהן. אולי השקעה כזו, באג"ח ממשלתיות, היא הרע במיעוטו, כי המשקיע מפסיד רק 0.75%, ובאפיקים אחרים הוא יפסיד יותר?"

אז הנהירה להשקעה במניות בגלל היעדר אלטרנטיבות היא טעות?

"אי אפשר לדעת מה יהיה. הסיכונים הולכים וגדלים כי אנחנו כבר אחרי עליות. אני לא אומר שהעליות נגמרו, אבל אני חושב שהגדלת רכיבי הסיכון בצל סביבת ריביות נמוכה היא טעות, צריך לשמור על משמעת השקעות וחלוקת סיכון. הלוא מחירי הנכסים המסוכנים הם בין השאר פונקציה של מחירי הנכסים הלא מסוכנים. הכל מתחיל מאותו אג"ח ממשלתיות של ארצות הברית לעשר שנים, שמהן נגזרים המחירים של האג"ח הקונצרניות בדירוג גבוה, האג"ח הלא מדורגות ובסוף המניות. אנחנו הרי לא יודעים להגיד בדיוק מתי עלייה במניות היא תהליך אמיתי.

"קשה לחזות לאן העולם הולך בעשר השנים הקרובות - אם מגמת הצמיחה המתמשכת תחזור או שהולכים לתרחיש שבו העולם שוקע במיתון נוסח יפן, כיוון שהוא בהחלט אפשרי והיינו קרובים אליו ב־2008. בסוף שנות השמונים ביפן השווקים החלו לרדת, אבל היה מקובל שמניות נותנות בטווח הארוך תשואה עודפת. מי שאמר אז שלא מעניין אותו, שהוא בשוק לטווח הארוך וממשיך להשקיע במניות, שחק מאז שני שלישים מהכסף שלו. מי שפחד מהסיכון והשקיע באג"ח ממשלתיות יפניות עשה תשואה מצטברת של 30%, עודף של 60%–70% על שוק המניות. אני לא אומר שאנחנו שם, אבל בהחלט יש תרחיש כזה".

לפידות: "אם הכלכלה העולמית לא תתגבר על החובות ועל הגירעונות האדירים, יהיו זמנים לא טובים. יש סימן שאלה גדול סביב הנושא של איך המדינות יתמודדו עם הגירעונות הללו. חייבים לפתור את זה בשנתיים־שלוש הקרובות, אחרת אנחנו בצרה צרורה".

ילין: "המדינות לא יצליחו לצאת מהמשבר בלי אינפלציה, זה אינטרס שלהן ליצור אינפלציה של 4%–5%. אני לא רוצה להישמע פסימי, אני לא נותן לתרחיש אימים שכזה הסתברות גבוהה, אבל אי אפשר לדעת מה יקרה - ולכן כל תיק השקעות צריך להיות מפוזר. אנחנו עדין שמים 28% מהתיק במניות, שזה קצת פחות מהממוצע. באג"ח קונצרניות אנחנו שמים 35%, בדומה לשוק. מבחינת ההסתברויות שאנחנו נותנים לתרחישים השונים, אנחנו באמצע".

אבל איך זה שבאלטשולר שחם הבינו לפני כולם שצריך לפזר השקעות לחו"ל?

ילין: "אני לא בטוח שעקביות בפיזור לחו"ל היא מתאימה. צריך להתאים את החלוקה בין הארץ ובין חו"ל לפי ההתפתחויות. בכל מקרה, המטרה שלנו היא לא להיות ראשונים, אלא להיות ברבעון הראשון של הטבלה. אם נרגיש חייבים להיות ראשונים ניכנס לכזה לחץ שאנחנו עלולים לשגות. בטווח הארוך ברור שאני מקווה להיות ראשון, אבל בשנים ספורות? ממש לא".

לאן נעלמה מסיבת הפרידה

ילין גילה בגיל צעיר יחסית שהוא שייך לעולם ההשקעות. "אני זוכר שבצבא מצאתי את עצמי קורא את מדורי הבורסה בלי להבין ממש מה קראתי", הוא משחזר, "לאט לאט התחלתי להבין את השפה. מיד כשהשתחררתי הלכתי ללמוד ראיית חשבון, אבל מהר מאוד הבנתי שאני רוצה להתעסק בהשקעות. אני זוכר את היום שעזבתי את משרד רואי החשבון שבו עבדתי והלכתי לעבוד בחברת ברוקרים. הסכמתי לוותר על מחצית מהשכר שלי אבל זה היה שווה הכל. ממצב של חוסר רצון לקום בבוקר, פתאום התחלתי לקום בחדווה. ממצב של להסתכל כל היום על השעון ולבדוק מתי היום כבר נגמר ומתי אני אלך הביתה, כיום אני אומר לעצמי 'עוד מעט נגמר היום ולא הספקתי לעשות כל מה שאני רוצה'".

אתה זוכר את ההשקעה הראשונה שלך?

"אני זוכר את השנה הראשונה שנכנסתי לתחום. היה אז ביקוש גדול להנפקות והמחיר היה קבוע. נוצר מצב שההנפקות היו נסגרות בחתימת יתר של מאות ואלפי אחוזים מעל המחיר - כך שבלי להבין הרבה אפשר היה למכור ביום הראשון אחרי ההנפקה ולהרוויח עשרות אחוזים".

ילין היה בין השותפים המייסדים של בית ההשקעות דש, שהוקם על ידי קבוצת דוברת שרם שהעניקה לו את שמו. מי שעבד תחתיו באותה תקופה מספר כי "דב עובד כמו מכונה, לנסות לקחת אותו טיפה הצידה מהתחום המקצועי זו משימה בלתי אפשרית". ב־2002, לאחר שהשליטה בדש נמכרה לעמית ברגר, מצאו עצמם ילין וברגר על מסלול התנגשות.

"הייתי בעל מניות קטן יותר והייתי די אנוס להצטרף לקבוצת שרם ולמכור את אחזקותיי. השליטה התגלגלה לעמית ברגר, שאיתו פחות הסתדרתי ולכן עזבתי", מסכם ילין בצורה יבשושית, אך מקורבים מספרים כי בפועל, קרבות האגו בין השניים היו עסיסיים בהרבה. "דב הוא טיפוס מאוד לא פשוט לעבוד איתו. זוגיות במונחי עבודה היא מונח קשה עבורו, ולכן מהבחינה הזו השותפות שלו עם יאיר היא כנראה ממש זיווג משמים", מספר עובד לשעבר בדש. "אישית חשבתי שזו טעות מבחינת ברגר לוותר על פנומן כמו דב, כי היה ברור שהפרידה ביניהם לא הגיעה ממקום מקצועי אלא בוססה על אגו". "כשאדם שהוא מייסד של מקום ועובד בו שנים ארוכות עוזב, בדרך כלל עושים לו מסיבת פרידה - אפילו משהו צנוע", מספר עובד אחר מאותה תקופה. "אני לא זוכר שהיתה מסיבת פרידה מדב. זה היה עצוב".

את לפידות הכיר ילין קודם לכן, כשהשניים עבדו ככלכלנים בחברת העובדים של ההסתדרות הכללית. לפידות פרש לאחר שנה וילין שנה אחריו, אבל מאז הם שמרו על קשר ונהגו להתייעץ בנושאים מקצועיים.

"יש מעט מאוד אנשים בשוק ההון שנתקלנו בהם והרגשנו שאנחנו יכולים להתייעץ איתם ברמה המתודולוגית והקונספטואלית כמו שאנחנו מתייעצים זה עם זה", מספר לפידות. לפני עשור, כשילין עזב את דש ורצה להקים בית השקעות משלו, לפידות היה הטלפון הראשון שלו. "יש יתרון רב לשותף, אם אחד במילואים או נעדר, וגם תמיד אפשר להתייעץ ולשמוע דעה נוספת", אומר ילין. "אנחנו כל הזמן מחליפים דעות על נושאים מקצועיים ומחלקים בינינו את העבודה בתחום הניהולי", מוסיף לפידות.

למרות ההערכה הרבה שהם זוכים לה, ילין ולפידות זוכים גם לביקורת בשוק. "בתי ההשקעות שלא מנוהלים על ידי שכירים עובדים בנורמות בקרה מאוד גבוהות", אומר גורם בתעשייה. "יש בעיה בכך שבית השקעות בסדר גודל שלהם מנוהל על ידי בעליו, זה פוגע בבקרות. בנוסף, בניגוד לבתי השקעות בגודל שלהם, שבדרך כלל מנהלים השקעות מרמת המאקרו לרמת המיקרו, לדב ויאיר יש שיטה אחרת לחלוטין, שדומה יותר לשיטות שבהן עובדים שמואל לב ואהוד שילוני (בעלי אנליסט - ר"ב) - הם עובדים מרמת הנייר הבודד כלפי מעלה. בינתיים השיטה הזו עובדת להם מעולה, אבל אני לא בטוח שזה ימשיך להצליח גם אם הם יפסיקו לגייס מיליארדים. במקרה שלהם אני מאמין שהם בכל זאת יצליחו, אבל זה יהיה פחות קל".

"אקסל לבדו הוא חסר משמעות"

שעת צהריים מוקדמת במשרדי ילין לפידות במגדל דיזנגוף סנטר שבתל אביב. המשרד של לפידות קטן יחסית למשרדים של מנהלי בתי ההשקעות הגדולים, מרוהט בצניעות ופונה אל הנוף האורבני במקום לפנות לכיוון הים. השידה המוארכת מאחורי שולחנו עמוסה בהררי מסמכים. ילין, נבוך מעט, יושב מול לפידות הרהוט, שתשובותיו כמו נשלפות מאיזה טלפרומפטר נסתר. ילין, לעומתו, מגיע מצויד בדף נייר שעליו נקודות שהכין לעצמו. כשהוא משיב לשאלה הוא מדבר לאט, מתנסח בזהירות ובקפדנות. לפידות, סוג של אנציקלופדיה מהלכת עם זיכרון פנומנלי, קוטע לעתים את הקולגה שלו כשעולה לו לראש איזו אסוסיאציה שהוא לא יכול לשמור בבטן. לעתים ילין משתתק ונותן לחברו להמשיך, לפעמים הוא מבקש בקול מעט תקיף אך מנומס להמשיך את המשפט שהחל ונקטע. נראה שהם משלימים זה את זה, ממתנים ומכווננים זה את זה כשצריך.

כשילין אומר שהאחזקה של קופות הגמל במניות לא השתנתה לעומת שנה שעברה, לפידות האנליטי מבקש לדייק: "הגדלנו 2% בזמן האחרון". "נכון", משיב ילין, "אבל זה בשוליים. במניות אנחנו משקיעים 50%–60% מהתיק בחו"ל. באג"ח, בגלל היתרון לאנליזה שלנו, אנחנו מתמקדים בישראל".

לפידות: "המרווחים באג"ח בישראל עדיין יותר אטרקטיביים מאלו של ארצות הברית".

ילין: "אג"ח ממשלת ישראל צמודת מדד לעשר שנים נסחרת בתשואה של 1.74%, תשואה עודפת של 2.5% מול האג"ח המקבילה האמריקאית".

ומה לגבי החשש הגיאו־פוליטי?

"מבחינתי האג"ח של ממשלת ישראל בטוחה כמו ממשלת ישראל. אני חי בישראל, ואם ייפול עליי טיל הרי כבר שום דבר לא ישנה. משקיע אוסטרלי אולי חושש שישראל תושמד, אבל עבור מי שחי פה התרחיש של השמדה לא קיים. באג"ח אני רואה יתרון יחסי לישראל, ואת הפיזור שלי אני עושה דרך מניות בחו"ל. באים אלינו כל מיני אנשים שמציעים לנו מודלים של ניתוח השקעות באג"ח ובמניות ספציפיות בחו"ל. זה נראה לי מצחיק לחשוב שמנהל השקעות אחד יוכל לנתח 120 חברות בחו"ל ולהצליח להכות את המדד. יש יתרון משמעותי לקשר עם החברות, ליכולת להרים טלפון לסמנכ"ל הכספים".

לפידות: "לא מזמן בחנו השקעה בחברת נדל"ן ישראלית שמקימה פרויקט מסחרי גדול. התקשרנו לחברות מסחריות ושאלנו אם הן ייכנסו להסכמי שכירות ארוכי טווח עם החברה הזו. רצינו להריח את השוק גם מהצד של השוכרים. זה היתרון של השקעה מקומית".

אז אתם לא ממנהלי ההשקעות שיושבים על מודלים של אקסלים?

"אקסל לבדו חסרת משמעות. מודל מתמטי תמיד יהיה פשטני מדי לבחירת אג"ח. אם יש 1,000 אג"ח ורוצים להתמקד ולבדוק לעומק רק 100, אז כדי להפעיל סינון ראשוני אפשר להריץ אקסל כזה או אחר. אחר כך חייבים לבדוק כל חברה פרטנית, להסתכל על המאזנים והתזרימים, להכיר את העסק, לשוחח עם ההנהלה, המתחרים, הספקים והלקוחות. צריך לבדוק בטוחות ואמות מידה פיננסיות בצורה ששום מודל מתמטי לא תיתן".

ילין: "אתה צריך הערכה איכותית, ואם היינו עובדים רק על אקסלים לא היה לנו יתרון על המתחרים. הרי תיאורטית כל אג"ח נסחרת לפי המחיר האמיתי והדירוג שלה. לדירוג A מגיעה תשואה מסוימת, לדירוג BBB מגיעה תשואה אחרת - אז למה בכלל לעשות ניתוח? אפשר לעבוד לפי המודל, וכל אג"ח שנסחרת במחיר נמוך מהממוצע של המודל לקנות - או להפך. ברור שבפועל זה לא ככה, ויש עיוותים שניתן לזהות רק על ידי הערכה איכותית".

לפידות: "אנחנו רואים מצגות, מקיימים פגישות עם חברות, שואלים המון שאלות, חופרים בדו"חות הכספיים".

ככה חמקתם מהשקעות בחברות כמו אמפל, אי.די.בי ודלק נדל"ן?

ילין: "ידעתי לזהות את המינופים המוגזמים".

הבאתם בחשבון את זהות בעל השליטה?

לפידות: "בוודאי. לא חשבנו שיש ערך מוסף בהנהלה הקודמת של דלק נדל"ן".

ילין: "באג"ח של אי.די.בי אחזקות לא השקענו כי חשבנו שהסיכון גבוה, אבל השקענו בחברות־הבנות שלה. בכלל, לא רואים אותנו בהסדרים הגדולים כי אנחנו מעדיפים להשקיע באג"ח של חברות קטנות על פני קונצרנים. זה מצחיק - עצם המונח 'אג"ח קונצרנית' הוא מטעה. אנחנו מאלה שמאמינים שדווקא האג"ח של החברה היחידה והפחות ידועה, ולא של הקונצרן הגדול, הרבה יותר בטוחה".

לפידות: "אם ייקחו שתי חברות שהכל בהן זהה לחלוטין, למעט העובדה שחברה אחת גדולה פי עשרה מהחברה השנייה, גם אם החברה הקטנה מנוהלת הרבה יותר טוב החברה הגדולה תקבל דירוג גבוה יותר. זו אקסיומה בעולם הדירוג, שחברה גדולה פחות מסוכנת מקטנה".

ילין: "והרי לבעל השליטה, אם הוא רוצה לעזור ולהכניס יד לכיס, יהיה קל יותר באופן יחסי להציל חברה קטנה - זה עוד נימוק בעדן. בזמן האחרון גם לנו לא קל להשקיע בחברות קטנות, בגלל עניינים רגולטוריים כמו דרישות ועדת חודק (שמגבילות גופים מוסדיים בהשקעות באג"ח קונצרניות - ר"ב). לפעמים הדרישות של הרגולציה הן כאב ראש כזה שלא מצדיק את התשומות הניהוליות שדרושות להשקעה בחברות קטנות".

"אנטרופי היא לא דת"

בית ההשקעות הגדול בישראל פסגות ערך לאחרונה מסיבת עיתונאים, והכריז שלא ישקיע יותר בחברה שבעליה עשה תספורת מבלי שיקבל שעבודים. למעשה, פסגות, במהלך תקדימי, הכריז לראשונה על קווים אדומים להשקעה, מעין רשימה שחורה. ילין ולפידות, לעומת זאת, פחות ששים לצאת בחרמות.

"כמו שאנחנו לא משקיעים על בסיס אקסלים אנחנו לא עושים רשימות שחורות", פוסק לפידות. "כל מקרה נבחן לגופו. הרי ממילא יש עונש אוטומטי לחברות שלא עמדו בחובותיהן, בדמות ריבית גבוהה יותר. אם יש חברה אחת שאנחנו מאוד אוהבים את המנהלים שלה ואת איך שבעל השליטה מתנהג, וחברה אחרת שבעל השליטה בה הוא 'תכשיט' - לא גנב אבל אחד שחושב על עצמו לפני שהוא חושב על הצד השני, אז ברור שמהשני נדרוש ריבית הרבה יותר גבוהה".

מחר יצחק תשובה, שעשה תספורת של 70% למחזיקי האג"ח בדלק נדל"ן, מבקש לגייס כסף לחברה חדשה. תשקיעו?

"יצחק תשובה הביא לבור ללא תחתית שנקרא דלק נדל"ן הכי הרבה כסף שבעל שליטה שם עד היום".

בוא ננסה בעל שליטה אחר. בחברה של יוסי מימן תשקיעו אחרי ההתנהלות שלו באמפל?

ילין: "לא, פה זה קו אדום, אבל הוא לא נובע מהצהרות מראש אלא מההתנהלות בשטח. הסיכון שכרוך היום בהשקעה בחברה של יוסי מימן הוא כזה שמלכתחילה לא יהיה שווה את ההשקעה".

לפידות: "תיאורטית מימן יכול לקחת מחר את ממשלת מצרים לבוררות בינלאומית ולהביא את הכסף - זו הסתברות נמוכה, אבל קיימת. נסיבות החיים לא תמיד ברורות ולכן לא נכון להצהיר מראש".

קרה שהתאהבתם בהשקעה בנייר ערך?

ילין: "יש ניירות כמו כיל שאנחנו מחזיקים בהם לאורך זמן, וזה קורה כי אנחנו מאמינים שהחברה טובה. גם אם יש משבר אנחנו לא בהכרח מממשים".

למה אתם כל כך מאמינים בכיל?

"לאחרונה פורסם שפוטאש הקנדית במגעים למיזוג עם כיל, זה אומר המון על הערך של החברה הזו".

אז לא מפריע לכם שניר גלעד, מנכ"ל החברה לישראל ששולטת בכיל, ויו"ר החברה לישראל אמיר אלשטיין, ניסו לבצע מחטף ערב כניסתו לתוקף של חוק שכר הבכירים?

"הצבענו נגד השכר של אלשטיין, אבל צריך להבין איזה ערך יש לשכר הזה בחברה בשווי כזה - זה לא מהותי. ברור שאני מעדיף שהמנכ"ל יקבל קצת פחות, גם עם שכר נמוך יותר עדין יהיה לו תמריץ לעבוד".

כמה השפעה יש בכלל למנהלים של כיל? הרי רווחי החברה תלויים בעיקר במחירי האשלג.

לפידות: "זו שאלה שנכונה להרבה ענפים. אנחנו חושבים שיש ערך למנהלים בכיל. זה נכון שחלק דומיננטי מהרווח נבע מהעליות במחירי האשלג והברום, אבל כל תוכנית הפיתוח של החברה במישור הריאלי, כמו הובלת מיזוגים ורכישות - יש לזה ערך".

כמה לדעתכם צריך להשתכר מנכ"ל של חברה שנסחרת בת"א־100?

ילין: "אני לא חושב שניתן לקבוע מראש, אבל כן צריך לעשות הפרדה בין מנכ"ל שהוא אחד מבעלי השליטה למנכ"ל שכיר. בקטע הזה תיקון 20, שחיבר בין שני סוגי המנכ"לים הללו, הוא טעות (תיקון 20 הכפיף גם את שכר המנהלים השכירים לאישור בעלי מניות המיעוט, בדומה למנהלים שהם גם בעלי שליטה - ר"ב). אם בעלי השליטה מוכנים לשלם מכספם קצת יותר למנהלים שכירים הם מעבירים עושר מהכיס שלהם לכיס של המנהלים, לא צריך להתערב בזה". אבל יש בעלי שליטה שמשלמים יפה למנהלים כדי שידאגו להם ולא לשאר בעלי המניות. כאן נכנסת השאלה את מי המנכ"ל אמור לשרת.

"צריך כלים שיגנו על המנכ"ל מלראות רק את האינטרסים של בעל השליטה, אבל לאו דווקא התערבות ישירה בשכר. יש כלים כאלה, כמו הרוב הדרוש לאישור עסקאות בעלי עניין. התערבות גורפת בשכר המנכ"ל השכיר לא מאפשרת לחברות להתנהל, זה מביא לקיצוניות גדולה מדי".

לפידות: "הבעיה היא שהרגולציה עלולה לפגוע ברצון של חברות לגייס כסף בשוק ההון - ולראיה מחזורי המסחר הנמוכים. יש פה בעיה אמיתית, שבגינה הרבה חברות רוצות להימחק מהמסחר. הלכנו עם הרגולציה רחוק מדי".

ילין: "זה מגיע למצבים אבסורדיים. התקשר אליי לא מזמן מנכ"ל של חברה קטנה שאני מאוד מרוצה מההשקעה בה, ואמר שהוא רוצה לתת לסמנכ"ל הכספים השכיר שלו אופציות. הוא התקשר מפני שהמהלך הזה לא עומד בתנאי המדיניות של אנטרופי (חברת ייעוץ המספקת המלצות לגופים המוסדיים לגבי הצבעות באסיפות כלליות - ר"ב). מדובר היה בסכום סביר, ומנהל שרוצה להניע את העסק צריך לתגמל, אבל פתאום הוא צריך להשקיע המון זמן ניהולי בלתמרן ולקבל את ההמלצה של אנטרופי.

"הרגולציה מקשה גם עליי כשהיא מכריחה אותי להשתתף בהצבעה כשאני קטן ושולי. בקרוב נתחיל לעבוד עם אנטרופי בדיוק מהסיבה הזו. יש לנו פיזור גבוה בהשקעות, ועכשיו עם החקיקה החדשה (חוק שכר הבכירים - ר"ב) יש כל כך הרבה הצבעות שאנחנו לא יכולים להשקיע את הזמן בלנתח כל הצבעה".

אבל במקרה של אותו סמנכ"ל כספים, למשל, תמצאו את עצמכם בהתנגשות מול אנטרופי.

לפידות: "אנטרופי היא לא דת, אפשר לחלוק עליה, ויש מצבים שבהם שיקול הדעת שלנו יוביל אותנו לחלוק עליה. זו לא תורה מסיני, אבל נוח לעבוד איתם כבסיס לדיון, בפרט כשיש כל כך הרבה מטלות".

אבל יש פה גם עניין ערכי. למה מנהל צריך לנסוע ביגואר ולהרוויח מיליון שקל בחודש כשעובד שלו מרוויח שכר מינימום.

ילין: "לא מפריע לי שהשכר של הבכירים יירד, זה טוב לי כמשקיע, אלא אם הולכים רחוק מדי ואז זה פוגע במוטיבציה של המנהלים. בפערי השכר במשק צריך לטפל דרך עולם המיסוי, שיכול לעשות את זה בקלות, לא דרך שוק ההון".

"יש לנו זכות קיום"

מה הפרמטרים שלפיהם צריך לדרג התנהלות של גוף מוסדי?

ילין: "לדעתי בסופו של דבר התשואה היא שקובעת".

לפידות: "תוצאות מנורמלות סיכון, שירות, הוגנות. ילין לפידות הוא הגוף היחיד שבו בקופות הגמל דמי הניהול המרביים היו 1.5% כשכל השוק הלך לכיוון ה־2% שמותר היה לו לגבות. כולם ניסו לקחת מהחוסכים הקטנים את המקסימום, ולדעתי זו התנהלות לא תקינה. גם ההעלאות הרוחביות בדמי הניהול שבוצעו לאחר רכישת קופות הגמל מהבנקים לא היו ראויות. מעבר לזה, אנחנו מעולם לא החזקנו נוסטרו (תיק השקעות עצמי, שמנוהל לצד תיק החוסכים — ר"ב), מעולם לא התמנפנו, מעולם לא עשינו חיתום ומעולם לא ביצענו שינויים תכופים במדיניות השקעות של קרנות הנאמנות שלנו".

ילין: "לכל זה יש בסוף השפעה על התשואה. זה שאתה לא עושה חיתום ונוסטרו ממקד אותך לגמרי בהשקעות עבור החוסכים. כשמחזיקים חיתום נכנסים שיקולים זרים, שעלולים לפגוע בהשקעות שלך ובתשומות הניהוליות שאתה מקדיש להשקעות".

אתם חושבים שיש עוד זכות קיום למנהלים כמוכם, אנשי השקעות בעולם שהולך לכיוון של מוצרים לא מתוחכמים ואנשי שיווק שלא ראו מסך מסחר בחייהם? אולי יותר נכון לכם למכור?

"לפעמים אני קורא על אנשים שמעולם לא דיברתי איתם שאומרים שאנחנו הולכים להתמזג איתם. זה ממש לא על הפרק. כסף זה לא הדבר היחיד שמנחה אותי, אנחנו לא לגמרי רציונליים במובן הזה. יש לי מספיק ואני נהנה".

לפידות: "אנחנו עושים משהו שאנחנו אוהבים, ככה שיהיה קשה לשכנע אותנו לשנות את המצב הקיים. אנשים שרוצים לרכוש אותנו הם כאלה שרוצים להיות הכי גדולים, ואנחנו אחרים: לא רכשנו אף אחד, ואין לנו עניין לסבסד את הלקוחות שלנו ולמכור קרנות כספיות באפס דמי ניהול בשביל נתח שוק.

"אני חושב שבהחלט יש לנו זכות קיום לעוד 10 שנים לפחות. בני כמה וורן באפט וביל גרוס? בן כמה צבי סטפק? ותק הוא לא חיסרון בעיניי. לניסיון יש ערך עצום בתחום שלנו אם אתה ממשיך לעבוד קשה ולהתעדכן. 'טאלנטים'? אני חושב שהבינו מהר מאד שאין מושג כזה בעולם ההשקעות. ילד בן 30 לא משתווה לנו".

אז לא בא לכם למכור עכשיו ולנהל נוסטרו או קרן גידור? לוותר על כאב הראש הזה של הרגולציה?

ילין: "זו שאלה טובה".

לפידות: "עוד לא פגשתי מישהו שהגיע לכאן על הברכיים כדי לקנות אותנו. נכון שיש כאלה שרוצים לקנות אותנו כדי לגדול, ואם אנשים רציניים רוצים לשתות קפה לא נגיד לא. שתיתי קפה עם עוזי דנינו (מנכ"ל אקסלנס - ר"ב), דב בכלל לא היה שם, ובער למישהו להוציא את זה לתקשורת כאילו יש כבר מודל לעסקה. כל עוד נחמד וכיף לנו - אנחנו פה".