אלביט הדמיה מציגה: תזרים מזומנים מאתגר לשירות החוב

חלק ניכר מתזרים המזומנים, שבאמצעותו מתכוונת אלביט הדמיה להחזיר את חובותיה, מתבסס על עסקאות שטרם נחתמו. צניחה של 42% במניית החברה־הבת פלאזה סנטרס תוך שלושה חודשים הופכת את המשימה למורכבת עוד יותר

אסיפת מחזיקי איגרות החוב של אלביט הדמיה, שהתקיימה שלשום בתל אביב, דמתה במידה רבה לפעילות האהובה על ילדי הגן: משחק הכיסאות.

כפי שכל ילד יודע, המשחק מבוסס על כך שיש יותר משתתפים מאשר כיסאות פנויים, וכשהמוזיקה נפסקת, אחד הילדים נשאר עומד. כך, גם מחזיקי איגרות החוב של אלביט הדמיה, החוששים מתרחיש שבו לחברה ייגמרו המקורות לפירעון התחייבויותיה, פועלים כדי להבטיח את החוב כלפיהם לפני שהמוזיקה של אלביט הדמיה נגמרת.

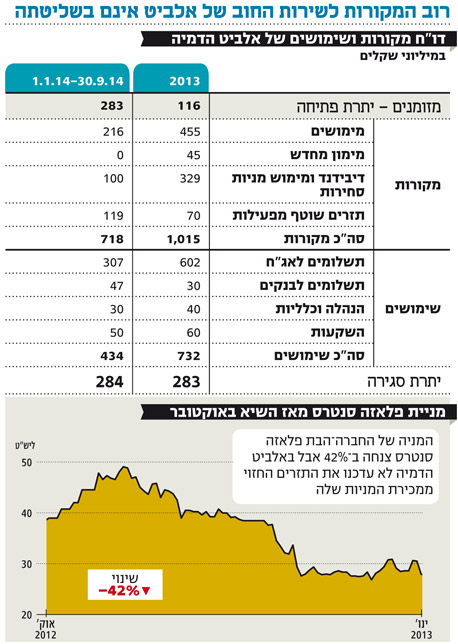

לא ניתן לטעות ביחס לציפיות של המשקיעים בנוגע לאלביט הדמיה, שבאות לידי ביטוי בתשואות הגבוהות שבהן נסחרות האג"ח של החברה, המעידות על חוסר אמון וחששות בדבר יכולת שירות החוב. כל זאת לא מנע מהנהלת החברה להציג באסיפת מחזיקי האג"ח דו"ח מקורות ושימושים עד 30 בספטמבר 2014, שלפיו החברה מסוגלת לעמוד בהתחייבויותיה.

אלא שניתוח המקורות שאותם הציגה אלביט הדמיה מגלה שהנחות העבודה של הנהלת החברה סובלות מאופטימיות יתר, ושחלק ניכר ממקורותיה של החברה לתקופה לא נמצא בשליטתה.

המקור המהותי ביותר בשנת 2013 הוא תזרים שצפוי להגיע ממימושים שונים. בעוד שחלק מהתמורה צפוי להגיע מעסקאות שכבר נחתמו, דוגמת מכירת המרכזים המסחריים בארה"ב ותקבול ממימוש מלונות החברה בלונדון. חלקו האחר מבוסס על צפי למימוש מלונות בבלגיה והכנסת שותף בקומפלקס המלונות בבוקרשט. העובדה שחלק משמעותי מהתזרים צפוי להגיע מעסקאות עתידיות, שטרם נחתמו, בעייתית במיוחד לנוכח לוחות הזמנים הצפופים, דבר שעלול להביא את אלביט הדמיה למכור נכסים במכירת חיסול ובמחירים נמוכים מאלו שניתן היה לקבל אילו נמכרו במהלך העסקים הרגיל.

צרות בחברה־הבת

מקור נוסף שעליו מתבססת אלביט הדמיה הוא התזרים הצפוי להתקבל מהחברה־הבת פלאזה סנטרס (62.5%). תזרים זה מחולק לשני מרכיבים שונים. הראשון, חלקה של אלביט הדמיה בדיבידנד שתחלק פלאזה. ההסכם שהושג בין פלאזה למחזיקי האג"ח שלה מתיר לה לחלק דיבידנד בהיקף של עד 30 מיליון יורו בשנה, ולכן חלקה של אלביט הדמיה בדיבידנד צפוי להגיע לכ־94 מיליון שקל בלבד. המרכיב השני הוא מכירת חלק ממניות פלאזה המוחזקות על ידי אלביט הדמיה. אלא שלרוע מזלה של אלביט הדמיה, צניחה של כ־42% מאוקטובר בשווי השוק של חברת פלאזה סנטרס (שנסחרת בלונדון) הופכת את המהלך למשימה בלתי אפשרית ואף בלתי כדאית.

הבנות מול הבנק

המרכיב האחרון שהעיב על תחזית המקורות של אלביט הדמיה אינו מופיע בדו"ח המקורות והשימושים. לאלביט הדמיה חוב בנקאי המובטח במניות של פלאזה סנטרס. אלביט הדמיה מחויבת לשמור על יחס בין גובה החוב הבנקאי לבין שווי השוק של מניות פלאזה המשועבדות לבנק (29%). לאור הירידות החדות בשער של מניית פלאזה, אלביט הדמיה מפרה את היחס שלו התחייבה.

בחברה מציינים כי נושא הפרת היחס לו התחייבה החברה כבר הוסדר מול הבנק. "שוויה של פלאזה סנטרס ימדד לפי פרמטר של הון עצמי (ולא לפי שווי שוק). פרמטר זה מהווה את הקריטריון שעל בסיסו נמדדת פלאזה על ידי הגורמים המסקרים ומשערכים את החברה באופן שוטף".

עם זאת, נראה שהפעם קיים חשש ממשי שהפעם מדובר במשימה שגדולה על מידותיו של מוטי זיסר, בעל השליטה באלביט הדמיה וזאת חרף העובדה שהיא התמודדה בהצלחה עם מספר משברים בעשור האחרון. מחזיקי האג"ח הארוכות משוכנעים שהחברה אופטימית יתר על המידה, ואם הדרישה להסדר חוב לא תגיע ממנה, הם יהיו אלו שיפנו לבית המשפט כדי לעצור תשלומים של החברה לנושים אחרים.

לעומת זאת מחזיקי האג"ח הקצרות מעריכים שמוקדם להכריע בשאלת הסולבנטיות של החברה, לפחות עד ל־21 בפברואר, יום לאחר שהתשלום עבורם אמור להיכנס לחשבון הבנק שלהם.

מאלביט הדמיה נמסר בתגובה: "כפי שהבהירה אלביט הדמיה, בכוונת החברה לעמוד בכל התשלומים העתידיים למחזיקי אגרות החוב והיא עושה כל מאמץ בעניין זה, כולל פעילות אינטנסיבית להשקעה והזרמת הון חדש לחברה. החברה מייחסת לפעילות זו חשיבות עליונה בסדר יומה."