החברה ביצעה פדיון קרן חלקי לאיגרות החוב? חשוב להבין מתי המחיר מתעדכן

מחיר הבסיס של אג"ח שלא נכללת בתל בונד מתעלם מפדיונות חלקיים, דבר שמייצר ירידה במחיר ועלול להוביל משקיעים לראות בכך הזדמנות

08:02

21.01.13

אחד הכללים הידועים והחשובים בשוק אג"ח סחיר ויעיל הוא שמשקיע שרוכש אג"ח יום לפני תשלום ריבית נמצא במצב זהה למי שרכש את האג"ח יום לאחר תשלום הריבית, זאת כדי למנוע מצב של רכישת אג"ח סמוך למועד התשלום ומכירתה מיד לאחריו. אולם, כפי שנראה כעת, מנגנון העדכון המיושן למחירי הבסיס של אג"ח שנסחרות מחוץ למדדי תל בונד עשוי לבלבל משקיעים ולייצר הזדמנויות עבור אחרים.

לפני כן, נסביר כי המנגנון העיקרי לשמירה על האיזון בשוק הוא דרך "יום האקס", שהוא יום המסחר שממנו והלאה מי שרוכש את האג"ח אינו זכאי עוד לקבל את הריבית הקרובה. כפיצוי לאותו משקיע, מעדכנת הבורסה אוטומטית את שער הבסיס של האג"ח כך שיהיה נמוך בגובה הריבית משער הסגירה של "היום הקובע" (היום האחרון שבו ניתן לרכוש את האג"ח ולקבל את הריבית). כך, למשל, אג"ח המחלקת ריבית בשיעור של 5% בכל שנה, תיסחר במחיר הקרוב ל־105 אגורות "ביום הקובע" ותרד ל־100 אגורות ב"יום האקס", זאת בהנחה שהאג"ח נסחרת בפארי.

כתוצאה מכך, משקיע שיקבל את הריבית יראה את שווי האג"ח מתכווץ, אך את שווי חשבון העו"ש מתנפח בהתאם, וכך מצבו הכללי לא ישתנה כתוצאה מחלוקת הריבית. מטרה נוספת של השיטה היא להתאים את ההשפעה של חלוקת הריבית למחזיקי ני"ע הנכללים במדדי תל בונד, לערך המדדים.

מדדי תל בונד מתעדכנים

עד לשנה האחרונה שער האג"ח עודכן ב"יום האקס" רק בהתאם לגובה הריבית שנצברה וללא קשר לשיעור הקרן שחולק. נציין שבישראל לוח הסילוקין של רוב האג"ח הקונצרניות כולל החזר הקרן לשיעורים, ולכן התעלמות מהחזר הקרן עלולה להגדיל את התנודתיות באיגרות החוב ב"ימי האקס".

בשנה האחרונה החלה הבורסה לחשב את שערי בסיס של האג"ח הנסחרות במדדי תל בונד גם בהתאם להחזרי הקרן, זאת בעוד שביתר האג"ח נשמר המנגנון הישן, המביא בחשבון את הריבית בלבד. לאור זאת, נוספו לראשונה למדדי תל בונד אג"ח עם פדיון חלקי, ומספר הסדרות הכלולות במדדי תל בונד עלה מ־105 ל־196. אלא שלצד הגידול המבורך בכמות ובשווי האג"ח בתל בונד, לשינוי נוסחת החישוב השלכות השקעה חשובות שעשויות לבלבל משקיעים.

לדוגמה, נניח שאג"ח נסחרת במחיר של 60 אגורות לפני "יום האקס" להחזר של מחצית מהקרן, ללא ריבית. על פי השיטה החדשה, הרלבנטית לאג"ח הנסחרות בתל בונד בלבד, המחיר ביום האקס יתעדכן ל־20 אגורות (10 האגורות שהשוק מתמחר שהאג"ח תשלם, חלקי הסכום שנותר לתשלום בע"נ). מנגד, אג"ח שאינן בתל בונד יפתחו את "יום האקס" במחיר של 60 אגורות - וללא שקלול התשלום שבוצע.

מבחינת השווי ב"יום האקס" לעומת "היום הקובע", ניתן לראות שאין שינוי במצבו של המשקיע. בשני המצבים שווי אחזקותיו יהיה 60 אגורות.

ומה לגבי אג"ח דומה שנסחרת מחוץ לתל בונד? באג"ח אלו ישנה מלכודת. היות שהבורסה אינה מעדכנת באופן טכני את מחיר האג"ח "אקס פדיון חלקי", המשקיעים הם אלו שאמורים לעשות זאת. זאת משום שהמחיר לפני ואחרי חלוקת מחצית מהקרן, בחברה מסוכנת, לא צפוי להיות זהה. מכאן שרוב הסיכויים שבמקרה כגון הדוגמה שהצגנו, המשקיעים בשוק יורידו את מחיר האג"ח בכ־66% ל־20 אגורות.

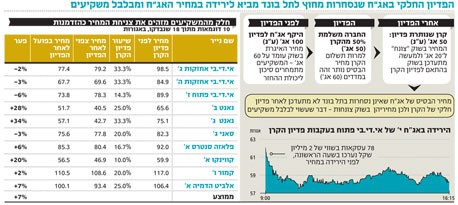

הסכנה היא שמשקיעים שאינם מכירים את החברה מספיק טוב, או שלא היו ערניים ל"יום האקס", עלולים לטעות ובגדול. תארו לעצמכם משקיע שרואה את האג"ח הספציפית "צונחת" ב־10%. במקרה כזה עולה החשש שהוא יתפתה לרכוש מתוך מחשבה שהוא עושה את "עסקת חייו". בפועל, עסקה זו אכן יכולה לחולל מפנה בחייו, אבל לאו דווקא בכיוון החיובי. כך, למשל, ירדו אג"ח י' של אי.די.בי פתוח ב"יום האקס" שחל בנובמבר בכ־11%, כ־3% יותר מהמחיר התיאורטי שהיה נקבע לו נסחרו האג"ח במדדי תל בונד - תנודה לגיטימית באג"ח תנודתית. עם זאת, עולה כי בחצי השעה הראשונה בוצעו עסקאות בשווי של כ־2 מיליון שקל במחירים הנמוכים ב־1.6%–2.5% ממחיר הפתיחה, אך גבוהים בממוצע בכ־1.2% מהמחיר הטכני שהיה נקבע לו האג"ח היתה במדדי תל בונד. מדובר ב78 עסקאות שונות שלגביהן ניתן להניח שהרוכשים פשוט לא שמו לב לפדיון החלקי שחל באג"ח.

מבדיקה שערכנו על "ימי אקס" של 18 אג"ח, שנסחרות מחוץ לתל בונד ועמוק מתחת לפארי, שבהן חל פדיון חלקי בשנה האחרונה, עולות סטיות גדולות יחסית מהמחיר הצפוי ב"יום האקס". בשש אג"ח ירד המחיר יותר מהתיקון הטכני שהיה מתבצע לו האג"ח היו נכללות באחד ממדדי תל בונד. לעומת זאת, ב־12 האחרות ירד המחיר בצורה מתונה יחסית, מה שמעיד על סיכוי לתמחור מוטעה של משקיעים. הפער הממוצע עמד על 7% והפער החציוני על 6%.

ערנות להזדמנויות

נראה שהאפליה בשיטת חישוב "אקס פדיון חלקי" בין אג"ח הנסחרות בתל בונד לאלו הנסחרות מחוצה לו, מייצרת בלבול וגורמת להפסדים לחלק מהמשקיעים. הנקודה החיובית היא שמשקיעים ערניים יכולים לנצל את השיטה ואת חוסר הערנות של חלק מהמשקיעים כדי לגרוף רווחים מהירים יחסית. נקודת אור נוספת היא ההשקה הקרובה של מדד "תל בונד תשואות". להערכתנו, עשוי המדד לצמצם את כמות האיגרות "המקופחות" ולהקל על המשקיעים בתמחור נכון יותר של אג"ח הנסחרות כיום מחוץ למדדי תל בונד.

השורה התחתונה: עדכון הפדיונות החלקיים של האג"ח ("ימי האקס") שמחוץ למדדי תל בונד, עלול להיות מסוכן למשקיעים לא מיומנים, אך לייצר הזדמנויות לערניים שבהם.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות