מכירת פרטנר תשפר את מצב סקיילקס, אך לא תעזור לסאני

מחזיקי איגרות החוב הקצרות של סקיילקס יכולים לנשום לרווחה עם חתימת העסקה למכירת השליטה בפרטנר לחיים סבן, אך מול אילן בן־דב עדיין עומד אתגר בפירעון החוב הארוך. ובחברה־האם, סאני, בן־דב חייב להגיע להסדר חוב או להביא כסף מהבית

בסוף השבוע נחתמה העסקה למכירת השליטה של סקיילקס בפרטנר לחיים סבן. בציפייה לחתימה על ההסכם נסקה מניית סקיילקס בנובמבר ב־128%, וגם איגרות החוב של סקיילקס לא קטלו קנים כשרשמו עליות שערים שהגיעו ל־50%.

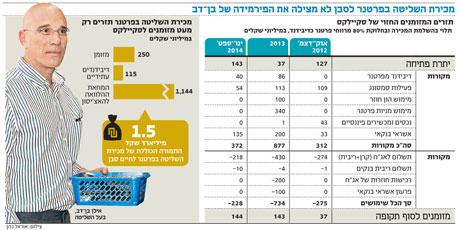

ניתוח מבנה העסקה ותזרים המזומנים החזוי של סקיילקס מגלה שמצבם של מחזיקי האג"ח אמנם השתפר, אולם הם לא יכולים להיאנח אנחת רווחה. "כלכליסט" מציג את הנחות הבסיס של סקיילקס לשירות החוב ואת האתגרים שעדיין עומדים בדרכו של אילן בן־דב כדי להגיע לחוף מבטחים. החוב של סקיילקס למחזיקי האג"ח - כ־1.5 מיליארד שקל כיום - מתחלק לשתי קבוצות. האג"ח מסדרות א', ב', ג', ד' ו־ו' מובטחות בשעבוד על מניות פרטנר, ולעומתן לאג"ח מסדרות ז', ח' ו־ט' אין ביטחונות כלשהם.

האג"ח קצרות הטווח

האג"ח הקצרות (א', ב' ו־ג' - 930 מיליון שקל) יהיו הנהנות העיקריות ממכירת השליטה לסבן. התמורה המיידית שתקבל סקיילקס בסכום של 250 מיליון שקל ויתרות המזומנים הנוכחיות שלה - 127 מיליון שקל בסוף ספטמבר - ישמשו לצורך פירעון החוב כלפיהן. בין ה־30 בספטמבר 2012 ל־31 במרץ 2013 סקיילקס נדרשת לפרוע התחייבויות מהותיות בסכום של 340 מיליון שקל. המקורות לכך צפויים להגיע מיתרות המזומנים והנכסים הפיננסיים של סקיילקס, מתזרים המזומנים מפעילות סמסונג ומהתממשות עסקת סבן. בסקיילקס בונים על הדיבידנד מפרטנר רק באפריל 2013. על פי ההערכות של סקיילקס, היקף הדיבידנד השנתי של פרטנר צפוי לעלות מדי שנה, וזאת חרף התחרות שפשתה בענף. מקור נוסף משמעותי לשירות החוב בטווח הקצר הוא מימוש הון חוזר בהיקף של 100 מיליון שקל שנמצא בפעילות סמסונג.

האג"ח ארוכות הטווח

העסקה למכירת השליטה בפרטנר משאירה את מחזיקי האג"ח של סקיילקס מהסדרות הארוכות עם נתח זעום מהאחזקה המקורית בפרטנר שהתכווץ מ־44.5% ל־13.8%. היות שכך, נדרשים להתקיים שני תנאים מצטברים, כדי שסקיילקס תוכל לעמוד בשירות החוב למחזיקי האג"ח:

א. התוצאות העסקיות של פרטנר צריכות להתייצב באופן שיתאפשר לה לחזור למדיניות של חלוקת דיבידנד בשיעור שעולה על 50% מהרווח השנתי. לשם המחשה, אם פרטנר תרוויח בשנה מייצגת 600 מיליון שקל ו־80% ממנו יחולקו לבעלי המניות, אזי חלקה של סקיילקס בדיבידנד יסתכם ב־66 מיליון שקל בלבד.

ב. תחום יבוא ושיווק מוצרי הקצה של סמסונג אמור למלא חלק נכבד מהירידה הצפויה בזרם הדיבידנדים מפרטנר. בתשעת החודשים הראשונים של 2012 חלה ירידה משמעותית ברווח של הפעילות ל־78 מיליון שקל - וקצב שנתי של כ־110 מיליון שקל - לעומת 178 מיליון שקל בכל 2011.

מהתזרים הצפוי משתי הפעילויות הללו עולה שהמקורות השנתיים שיעמדו לרשות סקיילקס מגיעים לכ־180 מיליון שקל, בעוד שפירעונות החוב השנתיים צפויים לעלות על 200 מיליון שקל. כדי לכסות על הפער, סקיילקס עשויה להידרש בעתיד למכור את יתרת אחזקותיה בפרטנר.

מחזיקי האג"ח של סאני

בעוד שמכירת השליטה בפרטנר לסבן משפרת את מצבם של חלק ממחזיקי האג"ח של סקיילקס, מחזיקי האג"ח של החברה־האם - סאני - לא צפויים ליהנות מהעסקה. תזרים המזומנים החזוי של סקייקלס מניח שלא יחולק דיבידנד בשנתיים הקרובות לסאני. לעובדה זאת יש משמעות שלא ניתן להפחית מחשיבותה. סאני נדרשת לפרוע כבר בעוד חודש, ב־1.1.2013, קרן לשלוש סדרות אג"ח שהנפיקה בהיקף של כ־74 מיליון שקל, אלא שנכון להיום אין בידיה את המקורות הנדרשים לכך. למעשה, כבר ממאי 2012 סאני לא עומדת בהתחייבויותיה לשמירה על יחס בטוחה לחוב, דבר שמקנה למחזיקי האג"ח של סאני זכות להעמיד את האג"ח לפירעון מיידי.

היות שכל אחזקותיה של סאני בסקיילקס משועבדות למחזיקי האג"ח של סאני, צעד זה ישמוט את האחיזה של בן־דב בסקיילקס ויעביר את השליטה בה לנושים של סאני. עד היום, למרות ההפרה, נמנעו בעלי האג"ח לממש את זכותם לדרוש פירעון מיידי, ככל הנראה מחשש שגם סקיילקס לא תעמוד בהתחייבויותיה ולכן המניות שיקבלו מחזיקי האג"ח של סאני תמורת החוב כלפיהם יאבדו מערכן.

כעת, כשסקיילקס מתייצבת הודות לעסקה עם סבן, האפשרות להעמיד את האג"ח של סאני לפירעון מיידי נעשית רלבנטית יותר. כדי להימנע מתרחיש שבו השליטה בסקיילקס תעבור לנושים של סאני, בן־דב חייב להגיע להסדר חוב בסאני, או לחילופין להביא כסף מהבית.